我的網誌

我的網誌

AI伺服器與資料中心需求爆發,Super Micro Computer、Advanced Micro Devices(AMD)交出超預期財報與樂觀展望,帶動股價飆漲;但美國出口管制、財報治理與法遵爭議同步升溫,市場在成長與風險之間拉鋸,AI 概念股走勢恐更劇烈震盪。

AI基礎建設熱潮持續升溫,從伺服器整機廠到高階晶片供應商,正上演一場「誰抓得住資料中心黃金年代」的激烈競賽。最新財報與營運訊號顯示,Super Micro Computer(NASDAQ:SMCI)與 Advanced Micro Devices(NASDAQ:AMD)正站上風口,但與此同時,出口管制與公司治理陰影也越拉越長,為這波 AI 投資潮添上強烈的風險色彩。

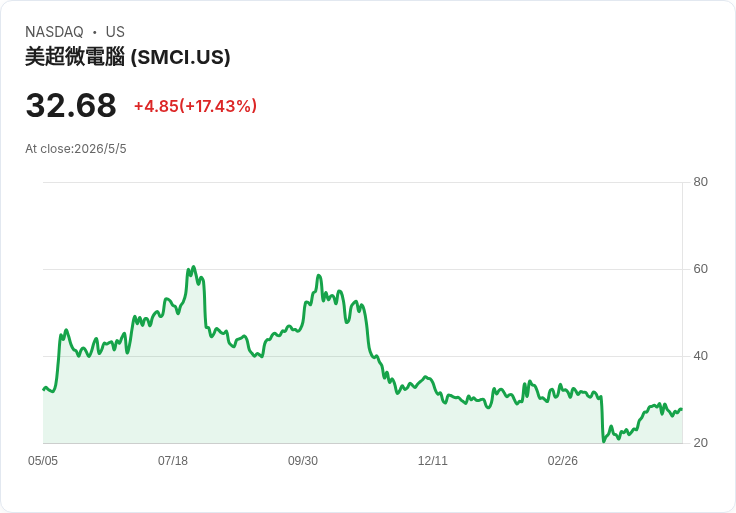

Super Micro 成為這一輪關注焦點。該公司對截至 6 月 30 日的財政第四季開出強勁指引,預期調整後每股盈餘介於 0.65 至 0.79 美元,營收落在 110 億至 125 億美元區間,全面高於分析師原先預期的 0.57 美元與 112 億美元。市場解讀為公司在高功率 AI 伺服器的成本控管與定價策略上,終於重新掌握主導權,讓先前備受質疑的毛利率開始回穩。

從剛結束的財政第三季成績單看,Super Micro 的體質修復相當明顯。公司公布調整後毛利率達 10.1%,遠優於市場預估的 6.75%;調整後每股盈餘 0.84 美元也大幅超出預期的 0.63 美元。雖然營收年增後翻倍來到 102 億美元,卻仍低於市場期待的 124 億美元,主因在於部分客戶雲端據點尚未完成電力與網路建置,導致出貨延後。執行長 Charles Liang 表示,這些訂單只是時程推遲,預期未來幾季將陸續認列,強調需求本身並未轉弱。

值得注意的是,Super Micro 將資源大力押注在 Data Center Building Block Solutions(DCBBS)業務,整合晶片、網路、散熱、備援電力與機櫃控制等硬體與服務。Liang 透露,隨著矽谷新廠投產,公司有信心滿足「龐大且持續放大的」資料中心需求,並預期 DCBBS 在未來幾年對總獲利貢獻將突破 25%。對投資人而言,這不只是硬體出貨的故事,而是朝完整解決方案供應商轉型的關鍵指標。

然而,Super Micro 的成長故事也伴隨沉重的監管陰影。3 月時,美國檢方起訴共同創辦人 Yih‑Shyan Wally Liaw 違反出口管制,遭控非法將搭載 Nvidia(NASDAQ:NVDA)晶片的伺服器轉運至中國。儘管 Super Micro 並未被列為被告,公司也表示正全力配合調查,並將 Liaw 置於行政留職停職狀態、任命 DeAnna Luna 為首席法遵長,但配合先前延遲提交財報、審計師 Ernst & Young 因治理與透明度疑慮請辭等事件,使得市場對其內控與合規文化的疑慮難以在短期內消散。

與伺服器整機端呼應,高階晶片龍頭之一的 AMD 則在最新財報中交出亮眼成績。公司公布 2026 年第一季營收 103 億美元,年增 38%,優於市場預估的 99 億美元;非 GAAP 每股盈餘 1.37 美元也擊敗 1.29 美元共識。受此激勵,AMD 盤前股價飆漲逾 18%,反映資金重新定價其在 AI 競賽中的地位。

本季 AMD 最大的成長引擎來自 Data Center 事業,營收年增 57% 至 58 億美元。執行長 Lisa Su 指出,資料中心已成為推動公司營收與獲利成長的主要動力,AI 推理與「agentic AI」應用正快速拉升對高效能 CPU 與加速器的需求。自由現金流更達 26 億美元、年增超過三倍,自由現金流率約 25%,顯示公司在高強度投資環境下仍能維持良好現金創造能力。

除資料中心外,AMD 的 Client 與 Gaming 事業也同步發力,合計營收達 36 億美元、年增 23%,受惠於 Ryzen 處理器在 PC 市場持續擴大市占。展望第二季,AMD 給出約 112 億美元營收指引,意味著年增 46%、季增 9%,同時預期非 GAAP 毛利率達 56%,再度高於華爾街約 108 億美元的預測。Su 透露,MI450 系列與 Helios 等新一代加速卡產品線,客戶需求預估已超出原先設定,且大型部署案管線持續擴張,使公司對未來成長具「愈來愈清晰的能見度」。

在終端應用端,Aurora Innovation(NASDAQ:AUR)則展現 AI 與自駕技術如何轉化為實際商業模式。該公司宣布與巴菲特旗下 Berkshire Hathaway 控股的 McLane Company 擴大合作,將 Aurora 自駕系統導入德州長程卡車運輸,進行自動化配送。這項合作源自先前運送 1,400 批次貨物的試點計畫,當時達成 100% 準時交付紀錄,為雙方擴大合作奠下基礎,消息一出,Aurora 股價盤中勁揚約 11%。

Aurora 規劃在今年底前,把自駕卡車路線從德州延伸到美國南方多個 McLane 配送中心,同時也宣布與 Volvo Group 旗下 Volvo Autonomous Solutions 擴大合作,啟用連接達拉斯與奧克拉荷馬市、長約 200 英里的新路線。這些布局顯示,AI 已不再停留在資料中心機房,而是透過自駕車隊滲入實體物流網路,試圖解決長期人力短缺與運輸效率問題。

從產業鏈角度來看,上游的 AMD 提供高效能 CPU 與 GPU,加上 Nvidia 的加速卡生態系,成為 AI 訓練與推理的核心硬體;中游的 Super Micro 則以高密度伺服器與完整機櫃解決方案,將這些晶片打包成可即時部署的資料中心設備;下游像 Aurora 則把演算法與硬體整合到物流場景中,打通「算力—伺服器—應用」的價值鏈。這樣的垂直整合,使得 AI 概念不再只是抽象題材,而是實際落地的商業系統。

不過,AI 熱潮背後的風險也愈來愈明確。Super Micro 涉及的疑似違反出口管制案件,凸顯在美中科技戰升溫下,供應鏈一旦踩到紅線,可能面臨龐大法律與聲譽成本。另一方面,財報遲交、審計師請辭等公司治理問題,也提醒投資人不能只看成長故事,而忽略內控與透明度。若未來美國進一步收緊對 AI 伺服器及 GPU 的出口限制,整條供應鏈的成長軌跡都可能被迫重估。

對投資人而言,目前 AI 資料中心與自駕物流題材,短線確實帶來驚人的股價波動與獲利想像,但也意味著較高的政策與執行風險。未來幾季關鍵觀察點,包括 Super Micro 是否能持續改善毛利與解決財報治理陰影、AMD 是否能按計畫放量 MI450 與 Helios 並維持高毛利結構,以及 Aurora 能否將試點合作擴展為穩定且可獲利的長期合約。AI 黃金年代看似剛起步,但誰能笑到最後,恐怕還得經過監管考驗與實際商業化成果的雙重驗證。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。