我的網誌

我的網誌

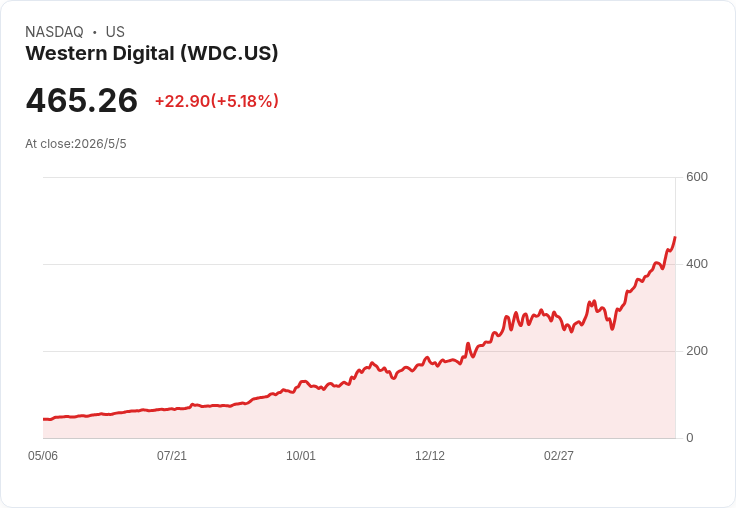

● 季報顯示 WD 營收與毛利雙雙超預期、EPS 翻倍;靠高容量技術與 UltraSMR 搭配長期客戶合約,鎖定 AI 驅動的容量爆發,管理層預期長期儲存需求將維持超過 25% CAGR。

公司簡介:

● Western Digital 為以 HDD 為核心的資料儲存公司,主攻雲端、超大規模資料中心與消費/客戶端市場,產品線涵蓋 ePMR、HAMR、UltraSMR 及高頻寬驅動方案。

財報表現:

● Q3 營收 33 億美元,年增 45%;超過公司提供指引上限並優於市場普遍預期。

● 毛利率 50.5%,較去年改善 1,040 個基點、與前期相比 +440 個基點,毛利表現明顯超預期。

● EPS(非 GAAP)$2.72,年增近 97%,同樣超出指引高階。

● 出貨 222 EB,年增 34%;雲端營收佔比 89%。

● 經營現金流 11 億美元、自由現金流 9.78 億美元(FCF margin 29%);變現 SanDisk 股權後減債 31 億美元、淨現金 4.5 億美元,並獲 S&P 與 Fitch 升至投資等級。

● 公司同時啟動積極資本回報:回購 7.52 億美元、股息提高 20%。

重點摘要:

● 技術與產品:44TB HAMR、40TB ePMR(H2 CY2026 量產節點)與延伸至 100TB+ 的路線圖正在推進。

● UltraSMR 採用擴大:三大客戶採用,兩家已以 UltraSMR 滿足近乎全部 Exabyte 需求,第三家快速放量;目標 2027 年底主要客戶皆完成資格認證。

● 高頻寬/雙樞軸技術:為 AI 工作負載打造的高帶寬驅動器已向兩家 hyperscaler 試樣,另有客戶本季開始。

● 成本與效率:每 Exabyte 成本年降約 10%,組合化與供應鏈最佳化持續推動成本下降。

● 資本結構:透過變現部分 SanDisk 股權大幅減債,剩餘 170 萬股計畫於 2026 年內以免稅方式處分。

● 長約與能見度:與大型客戶的合約期限延展到 2028–2029 年,提升未來出貨能見度。

未來展望:

● Q4 指引:營收 $36.5 億 ±1 億(中點年增約 40%)、毛利 51–52%、非 GAAP EPS $3.25 ±0.15;管理層強調一季一季保守指引但表示毛利具進一步擴張空間(增量毛利率高)。

● 長期看法:管理層維持 >25% CAGR 的長期儲存需求預期,並將 AI(含 agentic AI、inferencing、physical AI、synthetic data)視為結構性成長動能;若市場對價格與供需續強反應正面,短中期利潤率與現金回饋可能優於市場保守估計。

分析師關注重點:

● Agentic AI 實際帶來的容量型別與保留週期、哪些工作階段最適合 HDD 存放?

● 毛利能否維持/擴張至管理層指引之外?價格是否具有可持續性或含避險保守性?

● 成本每 Exabyte 的下降趨勢,在匯入 40TB ePMR 與 HAMR 後會否加速?採用曲線速度為何?

● 生產能力/資本支出:何時需擴增 head 或 media 能力?是否會出現供應瓶頸?

● LTA 條款與定價機制:合約中價格調整的觸發條款與超量出貨價格安排?

● UltraSMR 規模化程度、目標市場(Tier2 CSP / 區域 hyperscaler / 企業)與採用時程。

● HAMR 資格化與良率、可靠性資料;何時成為主流出貨?

● 剩餘 SanDisk 股權何時、以何種方式變現及稅務影響?資本回饋節奏未來展望。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/edrlmn

版權聲明

版權聲明本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。