我的網誌

我的網誌

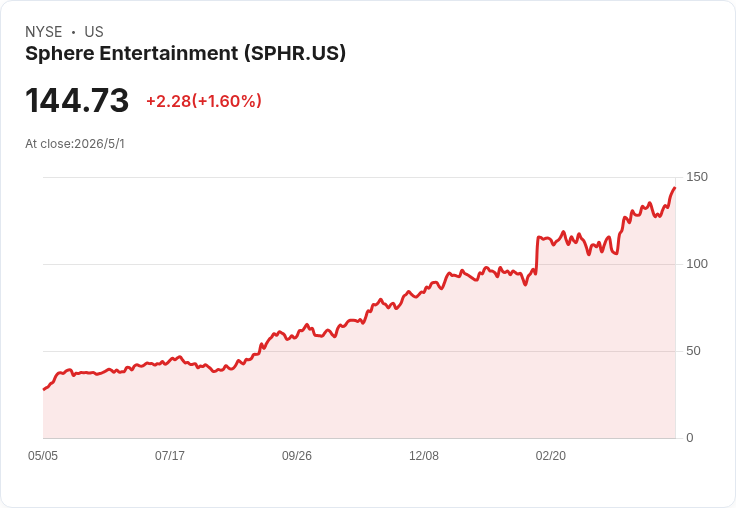

Sphere 5月5日盤前公佈Q1財報,市場估EPS -$0.44、營收 $368.14M(年增31.2%),估值與成長成為爭論關鍵。

Sphere Entertainment(SPHR)將於美東時間5月5日(週二)盤前公佈2026財年第一季財報,市場共識預期每股盈餘(EPS)為-0.44美元,而營收估值為368.14百萬美元,年增率約31.2%。

背景與近期趨勢 Sphere 以大型沉浸式表演場館及相關娛樂內容為核心業務;在投資圈,重點關注其票務表現、場館利用率及與內容/技術授權相關的營收模式。過去一年公司在財報表現上呈現不穩定:過去12個月EPS超越市場預期的比例約50%,而營收則有75%的時間超越預期,顯示營收面較為強勁但獲利仍具挑戰性。近三個月內,分析師對EPS的預期僅有1次上修、無下修;對營收的預期則出現5次上修、無下修,顯示市場對營收成長的樂觀情緒逐步提升。

關鍵資料與市場意義 - 預估EPS:-0.44美元(表示持續虧損壓力)。 - 預估營收:368.14百萬美元,年增率 +31.2%。 這組資料意涵二面:一方面,接近三成的營收年增反映出業務拓展或活動安排成效;另一方面,負EPS提醒投資人公司仍處於獲利轉正的過程,需留意費用結構與資本開支。分析師近期多次上修營收預估,可能來自票房、場地出租或內容衍生收益超出預期的訊號。

深入分析與風險評估 營收上行可能由多個因素驅動,包括較高的場館利用率、票價調整、品牌合作與內容授權。但成本面(例如折舊、營運人員與市場推廣)及持續的資本支出可能壓縮營業利潤。懷疑論者會指出:若公司無法顯著改善營業利潤率或現金流,營收成長難以轉化為股東價值;此外,高資本支出與負債情況也可能放大下行風險。對此,正面觀點則強調:分析師對營收的多次上修與歷史上較高的營收超預期比率,顯示營運動能已有跡可循,若接下來能逐步改善單位經濟與提升毛利率,長期價值可期。

投資人應關注的重點(盈餘電話會議當日要聽的專案) - 公司對未來季度的營收與票房指引(是否維持成長節奏)。 - 場館利用率、關鍵活動行程與大型合作案的排程。 - 毛利率、營運費用及折舊/攤銷趨勢,評估獲利改善空間。 - 現金流、資本支出計畫與負債結構,判斷財務彈性。 - 管理層對內容授權或技術商業化(如廣告、IP授權)之展望與時間表。

結論與展望 本季財報將成為檢驗Sphere「成長能否帶來獲利改善」的關鍵時刻。若營收不僅超出預期,且管理層能提出明確的利潤率改善與現金流路徑,市場情緒可能轉向正面;反之,若營收雖成長但虧損持續或資本壓力加劇,股價將面臨壓力。建議投資人關注公司當日提供的展望與細項資料,並以票房表現、場館利用率及現金流指標作為後續評估依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。