我的網誌

我的網誌

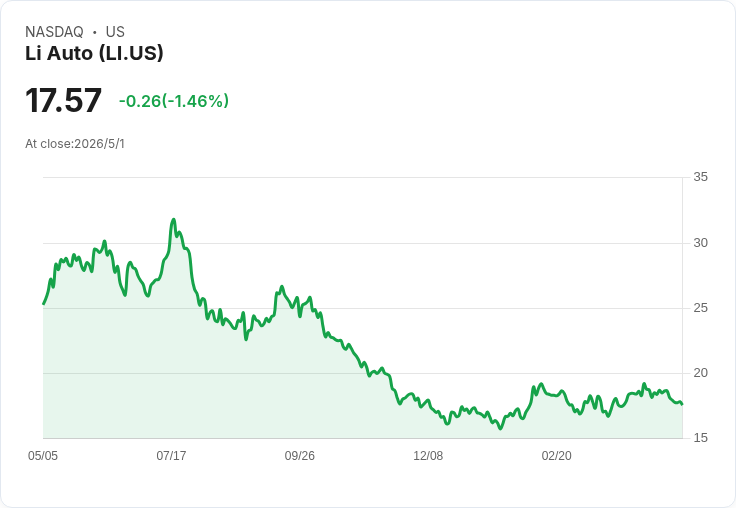

股價近一年下跌約30%,公平價值22.16美元與高達109.1x本益比形成矛盾訊號。

理想汽車(Li Auto, LI)近期股價表現疲弱,再度成為投資者焦點。過去一個交易日下跌約1.5%,過去一個月約下跌4.9%,過去一年則約下跌30%,年初迄今僅有小幅上漲,顯示股價動能已較先前大幅回落。

背景與現況說明: 市場分析給出的「公平價值」為22.16美元,而最新收盤價為17.57美元,換算下來約有21%的估值缺口,屬於被標準估值模型視為「低估」。該估值假設未來盈餘能更快速複利、改善毛利率,並最終獲得較高的利潤倍數。但另一方面,理想目前的市盈率高達109.1倍,遠高於全球汽車業平均18.7倍、同業中位數35.4倍,及研究中估算的相對合理本益比38.7倍,存在明顯的估值溢價風險。

主旨與論點: 支援「被低估」觀點的核心論點是:理想正從增程式電動車(EREV)轉向純電動車(BEV),已成功推出Li MEGA、Li i8,並有Li i6即將加入陣容。若這些新車型能有效擴大市佔、提升平均售價與利潤,配合中國中產升級與電動車滲透率提升,未來營收與市場規模可望顯著擴大,支撐較高的估值倍數。

支援「估值過高/成長風險」的觀點包括: - 當前109.1倍的本益比意味著市場已對理想長期成長抱極高期待;一旦成長放緩或競爭加劇,股價容易回歸更低的倍數。 - 主要壓力點為持續上升的研發與資本支出,以及中國新能源車(NEV)市場的激烈競爭,這些因素會侵蝕毛利與淨利率,影響未來現金流。 - 若公司新車上市表現不如預期(如交付數、售價維持、成本控制),公平價值推估前提將被挑戰。

資料與案例支援: - 股價資料:最近收盤17.57美元;研究估出公平價值22.16美元(隱含約21%折價)。 - 估值比較:理想P/E 109.1x;全球汽車業平均18.7x;同業中位數35.4x;合理P/E估算38.7x。 - 產品與策略:由EREV向BEV轉型,已推出Li MEGA、Li i8,Li i6預定推出,為成長故事的關鍵實際進展。

反駁替代觀點: 主張「估值過高」者強調本益比不合理而應賣出,理由成立於公司成長或利潤未能兌現的情況;但若理想能持續以新車型擴大銷量、改善毛利,並在BEV市場中保住定價權與規模經濟,則高本益比可被未來利潤複利所合理化。因此,關鍵在於公司能否交出穩健的交付成長、逐季改善毛利率並控制資本與研發開支,而非單憑高本益比就斷言估值過高。

結論與展望(行動號召): 理想目前呈現「估值與風險並存」的局面:研究模型指出有約21%的低估空間,但市場以極高本益比反映未來成長預期,若成長動能動搖,股價下檔風險顯著。投資人應重點關注:新車型(Li MEGA、Li i8、Li i6)的市場接受度與交付資料、公司毛利率與營業利潤率走勢、研發與資本支出水準,以及中國NEV競爭者的價格策略和技術進展。建議投資人不要單憑一項估值判斷操作,應檢視公司基本面最新資料、監控季度財報與交付公告,並透過分散配置降低執行風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。