我的網誌

我的網誌

AI資本支出飆至7,510億美元、TSMC CoWoS產能供不應求之際,MediaTek延攬前TSMC封裝大將Douglas Yu擔任顧問,押注先進封裝與AI加速器ASIC,目標2027年前從AI晶片拚出「數十億美元」營收,挑戰由Nvidia主導的高階AI供應鏈版圖。

在全球人工智慧(AI)投資暴衝、晶片供應鏈張力拉高之際,台廠悄悄打出一張關鍵王牌。台灣晶片設計大廠 MediaTek(聯發科,MediaTek Inc.)宣布延攬前 TSMC(台積電,Taiwan Semiconductor Manufacturing Co.)先進封裝核心戰將 Douglas Yu(游人傑)擔任兼職顧問,鎖定未來數年 AI 晶片戰局中最吃緊、也最有機會改寫版圖的一環:先進封裝。

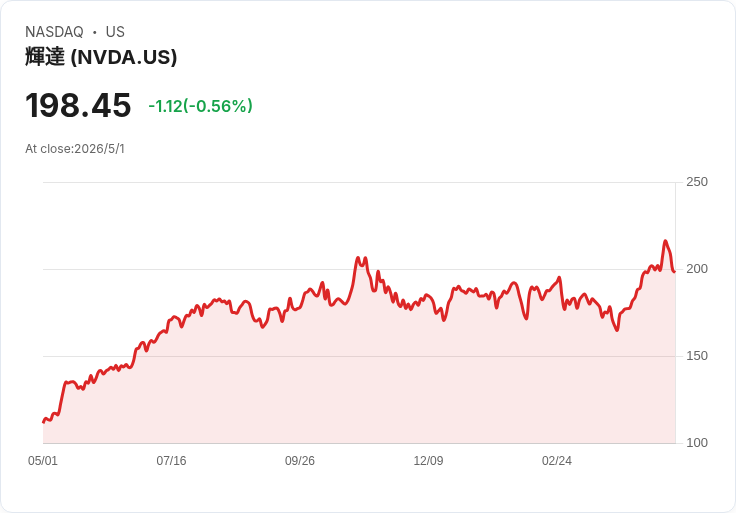

Yu 自 1994 年加入 TSMC,一路做到後段封裝與研發高層,直到 2025 年退休。他在 TSMC 任內主導與參與的技術,包括近年最炙手可熱的 CoWoS(Chip on Wafer on Substrate)2.5D/3D 先進封裝,被廣泛用於 AI 加速器與高效能運算晶片,其中最知名的下游客戶就是市值衝天的 Nvidia(輝達,Nvidia Corporation,NASDAQ: NVDA)。在 CoWoS 產能長期吃緊、雲端巨頭與 AI 晶片設計商搶產能的背景下,MediaTek 此時直接把技術源頭大將請進門,意義不言可喻。

MediaTek 在週六聲明中點名,將善用 Yu 的產業資歷與技術專長,協助公司規劃未來先進封裝技術藍圖,並在與 TSMC 相關的封裝產品與投資決策上提供指引。換言之,MediaTek不再只是一家「設計好了就交給晶圓代工」的IC設計公司,而是企圖將封裝視為自家 AI 策略的第二戰場,從設計、封裝規格一路往下遊協同規畫,強化與 TSMC 的技術綁定,也提高自己在 AI 供應鏈談判桌上的籌碼。

這步棋背後,是一場規模驚人的 AI 資本支出競賽。根據市場分析,2026 年全球 AI 相關資本支出金額已衝到 7,510 億美元,比財報季開始前的預估值高出 800 億美元,較 2025 年更暴增 83%。雲端服務業者與大型科技公司為了搶算力,瘋狂購買 AI GPU 與客製化加速器 ASIC,導致像 TSMC CoWoS 這類關鍵封裝產能長期「滿水位」,Nvidia 與各家雲服務業者只得提前鎖定多年產能。這樣的供需失衡,逼著新一輪技術與商業模式變革提前到來。

MediaTek 上週已對外釋出更明確的布局:預期 2027 年以前,將從 AI 加速器 ASIC(Application-Specific Integrated Circuit)業務,創造「數十億美元等級」的營收。相較於由 Nvidia 主導、標準化程度較高的 GPU 模組,AI ASIC 講求高度客製化與能效優化,常由雲端服務業者或大型平台自訂架構、交由設計公司與代工廠合作開發。這種模式若要達到最佳效能與成本比,封裝、記憶體堆疊與系統整合設計往往得與邏輯晶片同步規畫,讓先進封裝能力成為成敗關鍵。

延攬熟悉 CoWoS 的 Yu,一方面有助 MediaTek 更早介入封裝規格與路線討論,縮短從設計到量產的磨合期;另一方面,也可在 TSMC 內部與供應鏈上建立更緊密的「技術語言」,在 AI 客戶與代工廠之間扮演更強勢的系統解決方案提供者,而不只是單一 IP 或 SoC 的供應商。對於希望在 AI 加速領域打破 Nvidia 獨大局面的雲端平台業者而言,一家懂設計、又懂封裝協同的 IC 設計夥伴,價值正快速攀升。

值得注意的是,CoWoS 等先進封裝不只是技術門檻高,更面臨產能與成本壓力。Nvidia 等 AI 領頭羊持續吃下大部分產能,使得其他競爭者往往得排隊等待,或是轉向成本與成熟度稍遜的替代方案。MediaTek 若能透過 Yu 的經驗,提前參與 TSMC 未來封裝技術與產能規畫,有機會幫客戶設計出在「次尖端」節點上依然具競爭力的方案,降低對最先進 CoWoS 版本的依賴,反而能在成本敏感、規模龐大的第二梯隊 AI 市場快速放量。

不過,也有業界聲音提醒,先進封裝戰局並非一片坦途。一來,TSMC 自身已與多家國際大客戶深度合作,MediaTek 能分到多少技術與產能紅利,仍取決於實際訂單規模與策略地位;二來,AI ASIC 市場競爭同樣激烈,美系與中系設計公司都在搶同一塊餅,MediaTek 若要在 2027 年前達成「數十億美元」營收目標,恐怕得在產品差異化、客戶關係與風險控管三方面同步拿出成績。

從資本市場角度看,AI 熱潮已帶動一批相關個股瘋漲,最具代表性如 Nvidia,股價在 2020 年 6 月到 2025 年 6 月間飆升 1,326%。同期間,一些過去被忽略的科技股也創造數倍報酬,顯示只要踩中 AI 與數據應用的關鍵環節,市場願意給出極高估值。然而,近期分析也指出,在能源價格偏高、通膨與利率壓力未散之下,部分高成長科技股的估值已承受壓力,市場對財報「超標」的獎勵幅度變小。這意味著,MediaTek 類似的 AI 轉型故事,未來將更被以「實際訂單與獲利貢獻」而非單純題材來評價。

整體而言,MediaTek 把戰線從手機晶片延伸到 AI 加速 ASIC,再往下延伸到先進封裝協同,顯示台系設計公司正試圖從「紅海」走向「藍海」。在 AI 資本支出破表、Nvidia 等巨頭持續吃下算力與封裝資源的情況下,第二波供應鏈重新洗牌才正要開始。未來幾年,Yu 所規畫的封裝路線能否順利轉化為量產專案與穩定營收,將決定 MediaTek 能不能真正從 AI 浪潮中,拿到屬於自己的那一塊高毛利蛋糕。對投資人與產業而言,先進封裝不再只是技術名詞,而是一場關於掌控 AI 算力供應鏈主導權的「隱形戰場」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。