我的網誌

我的網誌

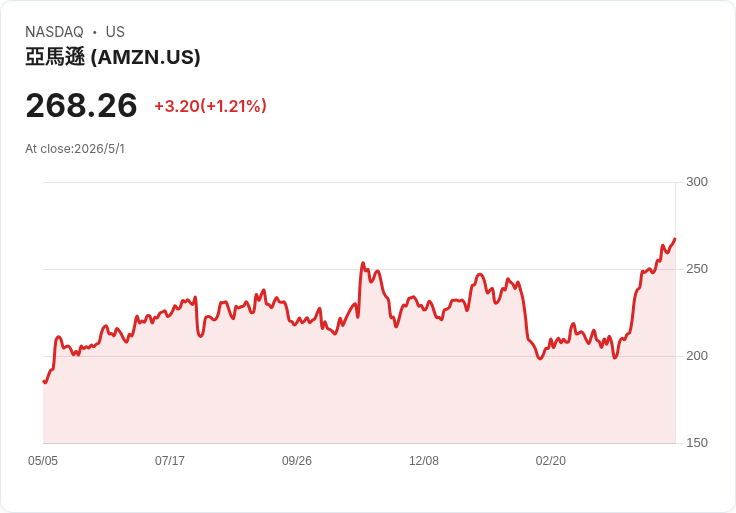

亞馬遜Q1業績亮眼、AWS回溫與晶片、廣告齊揚,JPMorgan將目標價由280上調至330美元,惟股價短線表現仍受質疑。

亞馬遜公佈的第1季財報被多家投行視為近年最強季度之一,營收、營業利潤與AWS表現均超出市場預期,促使摩根大通(JPMorgan)在數小時內將亞馬遜目標價由280美元調升至330美元並維持增持評等,顯示對公司未來獲利軌跡的信心提升。

背景與關鍵資料: - 營收與EPS:亞馬遜Q1營收1815億美元、年增17%,高於市場預期的1773億美元;每股盈餘2.78美元,遠高於分析師預估1.64美元。不過,EPS包含來自對AI公司Anthropic的168億美元稅前投資收益,若剔除該項一次性收益,實際營運獲利仍強但幅度較小。 - 營業與部門表現:公司整體營業收入239億美元,營業利率13.1%為歷史新高;AWS營收376億美元、年增28%,為15季來最快成長,AWS營業收入142億美元、營業利率37.7%;廣告營收172.4億美元、年增24%;自研晶片(Trainium/Inferentia)年化營收達200億美元,並呈三位數年增。 - 其他指標:北美零售營收1041億美元(+12%),國際營收398億美元(+19%),廣告過去12個月營收逾700億美元。

分析與解讀: JPMorgan將目標價設定為330美元,所依據為2027年每股GAAP EPS估計10.37美元乘以32倍,反映該行認為亞馬遜的獲利曲線已顯著改進,值得更高估值。當天另有多家投行同步上修目標價(Piper Sandler 315、Canaccord 330、UBS 333、Susquehanna 325),顯示華爾街對本季資料的共識偏向正面,尤其是AWS再加速與晶片業務走向規模化,是結構性利多。

替代觀點與駁斥: 市場短線反應卻相對溫和,股價當日僅上漲約0.77%且盤後回落。反對觀點主張:一,EPS大幅超預期主要受一次性Anthropic收益影響;二,若公司為了AI基礎建設大幅資本支出,未來自由現金流可能受壓。對此可回應:雖然一次性投資收益放大了當季EPS,但營業利潤與AWS高成長、廣告、晶片業務的持續放大,顯示營運動能並非單靠投資收益撐場;至於資本支出風險,管理層已明確表示正在進行多年的AI基礎建設投資,這會短期擠壓現金流,但若帶來持續性的AI服務與晶片外銷收入,長期回報仍可望補償。

風險與觀察重點: - Q2指引顯示公司預計淨銷售159–1640億美元、營業收入130–175億美元,低於本季營業收入,投資人應關注公司是否能維持邊際利潤的延續性。 - 資本支出節奏將決定未來自由現金流與ROIC,特別是AI基礎建設與晶片事業的投入強度。 - 若AWS成長率、晶片外部銷售化、及廣告持續擴張三項指標同步表現,則更高估值具備合理性;反之,若成長回落或資本支出侵蝕利潤,估值回歸風險增加。

結論與展望: JPMorgan等五大投行在同日集體上修目標價,代表市場主流研究機構認為亞馬遜Q1結果並非短暫利多,而是反映結構性改善—尤其AWS再加速與晶片商業化。投資人應在看好長期成長故事(AWS、AI晶片、廣告)與警惕短期波動(一次性收益、資本支出)之間取得平衡:對於願意承擔波動的投資者,這次上修可視為建倉或加碼的訊號;保守者則應等待未來數季營業利潤與自由現金流是否穩健延續再行判斷。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。