我的網誌

我的網誌

AI運算伺服器耗電狂飆,電源模組龍頭 Vicor(QNASDAQ:VICR) 宣布2026年一季營收年增逾2成、訂單出貨比超過2,12個月待交訂單暴增7成至3億美元,卻坦言高階產品產能將長期吃緊,正加碼投資第二座晶圓廠與IP授權。市場專家警告,電力架構成為AI競賽關鍵門檻,投資人挑股不能只看NVDA、AMD。

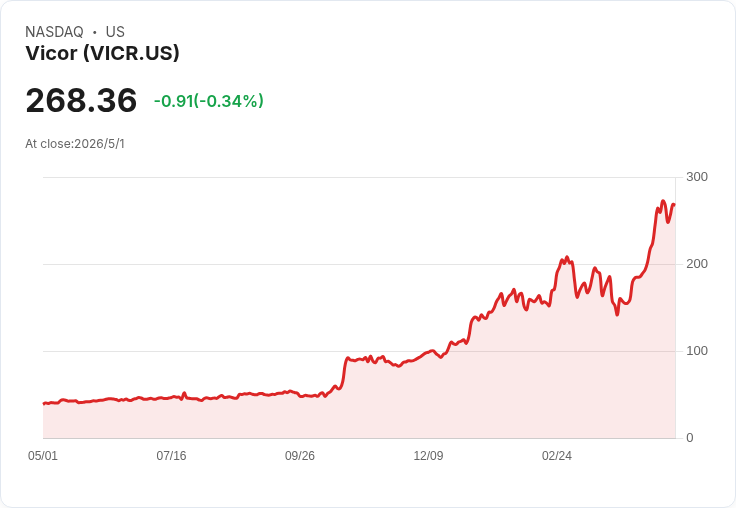

在AI晶片與雲端巨頭瘋狂砸錢擴產之際,一家過去相對低調的電源模組廠 Vicor Corporation(NASDAQ:VICR),正悄悄站上AI基礎建設戰場的風口。該公司最新公布2026年第一季財報,不僅營收與獲利雙雙優於去年,同時訂單暴衝到「超過兩倍產能」的水準,讓管理層直接預告:未來幾年,產能將處於長期吃緊狀態。

Vicor 第一季產品與權利金收入達1.13億美元,季增5.3%、年增20.2%。毛利率高達55.2%,較去年同期大幅拉升8個百分點,顯示在AI高功率電源領域,公司具備明顯定價能力。淨利為2,070萬美元,每股攤薄盈餘0.44美元,帳上現金約4.04億美元,財務體質相對寬裕。更關鍵的是,第一季訂單出貨比(book-to-bill)高於2,一年內可交貨的待交訂單暴增70%,來到3億零60萬美元,等同於目前季營收的近三倍。

管理層在法說會中坦言,最大的動能來自高效能運算(HPC)與AI資料中心。公司指出,一家「wafer-scale engine」領先客戶正大幅拉高產量,這類晶片在AI推論效能上居優勢,但卻需要超高電流密度與極薄封裝的電源解決方案。Vicor的垂直供電(Vertical Power Delivery, VPD)技術,正是這類晶片得以商轉的關鍵拼圖,也讓公司在AI伺服器電源架構上取得先行者優勢。

Vicor 強調,其第二代VPD方案在1.5毫米薄型封裝內,就能做到每平方毫米3安培電流密度與40倍電流倍增,並以48伏匯流排供電。在管理層看來,部分競品試圖走「800伏直接降到6伏」的架構,表面上改善遠端傳輸效率,卻在靠近負載端犧牲掉大量能量,因為6伏相較48伏的銅損可放大至64倍,甚至2伏系統更高達526倍。Vicor認為,這類設計既不安全也不具長期效率優勢,真正關鍵應回到「負載點垂直供電」,而不是在母線電壓上繞遠路。

市場也在用資金對這類技術下注。另一邊,AI題材最火熱的 Advanced Micro Devices(NASDAQ:AMD),過去一年股價飆漲273%、三年累計報酬超過300%,今年來漲幅更遠勝S&P 500指數。正因漲勢過猛,知名基金經理人 Cathie Wood 近期分五個交易日,透過 ARK Innovation ETF 等產品合計調節約7,990萬美元AMD持股,並把資金轉向 Alphabet(NASDAQ:GOOG) 與 Meta Platforms(NASDAQ:META),理由之一,就是評估相對價值與AI資本支出週期的風險報酬。

在Wood眼中,當AMD等半導體股短期漲勢過頭、評價壓力升高,反而是雲端平台與大型網路公司在財報後遭遇「投資人消化AI支出」壓力時,提供了更佳切入點。例如 Alphabet 在公布2026年第一季財報後,因Google Cloud強勁與將AI資本支出預估拉高到1,800億至1,900億美元區間,股價一度大漲近一成;Meta雖然同樣財報優於預期,卻因2026年資本支出預估達1,250億至1,450億美元,遭市場以賣壓回應。ARK選擇在此時進場買進 GOOG 與 META,反映其「利用市場對AI Capex短期恐慌,換取中長期雲端基礎建設成長」的操作邏輯。

回到供應鏈端,Vicor 不只靠賣模組,還打算用專利與授權搶占更多價值鏈。公司披露,第一季版稅與授權收入折算年化約6,000萬美元,且過去已透過美國國際貿易委員會(ITC)取得排除令,限制部分侵權計算系統的進口。管理層預期,第二件ITC案件將在2027年做出最終裁決,屆時可能再新增排除令,進一步迫使OEM與雲端業者簽署授權協議,並不排除未來啟動第三起案件。Vicor直言,一旦行業普遍認知到「不授權恐有供貨中斷風險」,OEM與超大型雲端業者終將大多成為其授權客戶。

然而,產能力能跟上訂單,是投資人最在意的問題。Vicor原先規劃第一座安多福(Andover)晶圓廠年產能約10億美元營收,但最新評估顯示,有機會在不大幅增加折舊的前提下,透過瓶頸製程優化與部分製程外移附近廠房,使產能再提升50%到15億美元。公司已購入第二條3D互連產線,預計在第三至第四季間安裝,同時規劃第二座晶圓廠,優先鎖定既有建物以縮短建置期。不過管理層坦言,即便擴產,未來數年仍將「實質上處於滿載」,因此會嚴選客戶與應用,把稀缺產能優先留給具長期戰略意義的合作夥伴。

在電源領域之外,市場也開始重新思考「貴股」的風險與機會。分析平台 StockStory 點名 Power Integrations(NASDAQ:POWI)、Lincoln Educational(NASDAQ:LINC)、Lucky Strike(NYSE:LUCK) 等個股,雖然各自擁有題材,但動輒35倍到逾50倍的預期本益比,讓估值修正風險不容小覷。相較之下,Vicor這類AI基礎建設供應鏈雖然同樣享有溢價,但其毛利率、訂單能見度與專利護城河,讓部分長線資金認為風險報酬更為對稱。

從投資角度看,AI熱潮正把市場明顯切成兩個世界:一邊是像AMD、Nvidia(NASDAQ:NVDA)這類已被資金高度擁抱的演算法與晶片明星股,稍有不慎就可能面臨估值壓縮;另一邊,則是像Vicor這種以電源架構、IP授權支撐AI運算的「看不見的基礎建設股」,股價波動或許不如前者戲劇化,卻握有關鍵技術與長期合約。未來幾季,隨著Vicor能否如期將第一座晶圓廠產能推升至15億美元、第二座晶圓廠與替代供應點能否落地,加上ITC第二起案件結果,都將成為檢驗其成長故事的關鍵時點。對投資人而言,真正的考題是:在AI浪潮下,是繼續追逐已經漲到天邊的主角,還是開始佈局那些躲在機櫃深處、卻決定AI伺服器能否穩定運轉的電力隱形冠軍?

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。