我的網誌

我的網誌

多家企業股價與「合理價」出現巨大落差:DENSO被指深度低估、Dave與Ondas估值訊號相互矛盾、Blue Owl Capital高本益比壓頂、Sirius XM靠穩定現金流硬撐評價,投資人被迫在現金流折現、盈餘倍數與敘事型分析間做艱難選擇。

在升息循環尾聲、資金重新定價的當下,「股價到底反映了什麼」成了全球投資市場最尖銳的問題。從日本車用電子大廠 DENSO (TSE:6902),到美國金融科技公司 Dave (NASDAQ:DAVE)、另类資產管理商 Blue Owl Capital (NYSE:OWL)、電網技術概念股 Ondas (NASDAQ:ONDS),再到衛星廣播集團 Sirius XM (NASDAQ:SIRI),最新一批研究報告呈現一幅高度撕裂的圖像:幾乎每一檔個股,都同時被一部分模型視為「嚴重低估」,卻又在其他角度看來顯得「估值偏貴」。

先從製造業談起。DENSO 近期股價短線上揚,單日與單週報酬略有收穫,但30天與90天表現偏弱、1年股東總報酬僅約2.73%,整體走勢溫吞。然而在估值端,市場卻出現明顯落差。以本益比來看,DENSO 目前約 11.5 倍,低於估算的「合理本益比」14.4 倍,更遠低於同業平均 17.6 倍,顯示相對同屬自動化趨勢受惠股而言,市場願意支付的盈餘倍數偏低。不過,若拿來對比更廣泛的日本汽車零組件產業平均本益比 10.1 倍,DENSO 仍有一定溢價,反映其技術與規模地位。更具張力的是折現現金流模型(DCF):有模型估算其未來現金流合理價高達約 4,161.58 日圓,遠高於目前約 1,895.5 日圓,等於暗示股價幾乎「砍半在賣」。同一家公司,盈餘本益比說是溫和低估,現金流折現則指向深度低估,投資人究竟該相信哪一套?

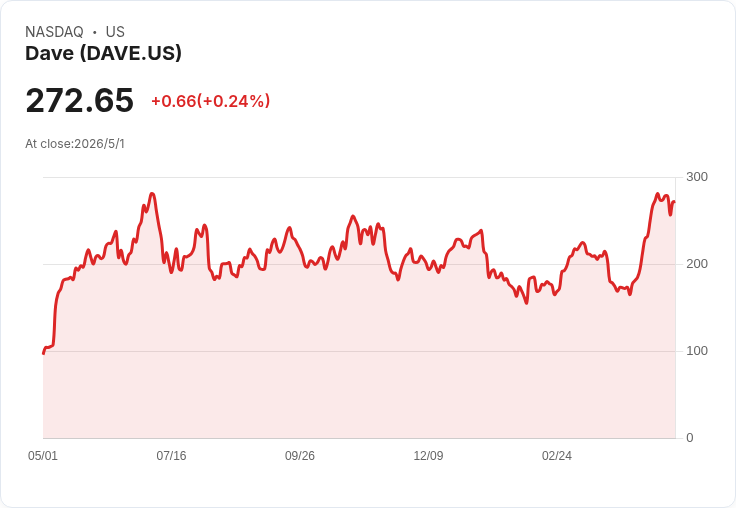

金融與科技領域的矛盾更為極端。美國金融科技公司 Dave 近月來股價暴衝,1個月漲逾 57%、3個月約 66%,一年股東總報酬更高達 160% 以上,三年報酬「非常巨大」。在這樣的飆漲之後,某些敘事型估值框架仍認為,Dave 的合理價約在 321 美元附近,相較最新收盤價 272.65 美元仍有約 15% 上漲空間,理由是未來營收持續高成長、獲利改善,且市場願意給予更高未來本益比。然而,DCF 模型得出的合理價卻僅約 43.99 美元,遠低於現價,等於從「尚有折價」變成「極度高估」。同一家公司,同一組基本面假設,光是模型與折現率不同,就足以讓目標價差距達數倍以上,凸顯估值並非科學定論,而是一連串假設的總和。

類似的矛盾也出現在 Blue Owl Capital 身上。該公司第一季財報優於預期,資產管理規模擴張,並藉由出售部分 SpaceX 持股認列可觀收益,加上與 Sila Realty 的新交易,帶動股價在一個月內上漲逾 14%,今年以來漲幅約 34.81%,一年股東總報酬 42.58%,顯示衝擊過後動能開始回升。從敘事型估值角度看,Blue Owl 在 9.98 美元股價下,相較約 14.93 美元的公平價,似乎仍有逾三成折價,故事主軸是「管理費持續成長、募資穩健、毛利結構改善」。然而,一旦回頭看傳統本益比,Blue Owl 目前約 77.6 倍,不僅遠高於美國資本市場產業平均 41.9 倍,同儕平均 29.2 倍,也明顯高出 20 倍的「合理本益比」假設。換言之,就算模型說「理論上便宜」,超高本益比卻同時揭示,一旦成長不如預期或市場情緒轉向,多頭敘事隨時可能遭到「估值修正」反噴。

在新興技術領域,估值撕裂同樣明顯。專注電網與基礎設施科技的 Ondas,股價年初至今仍下跌約 6.35%,但一年股東總報酬相當可觀,短線波動卻頗為劇烈。某熱門敘事框架認為,Ondas 在 10.32 美元股價下,相較 19.50 美元合理價,存在約 47% 折價,前提是國防與邊境安全計畫帶來激進營收成長、毛利率擴張,且市場願意給予高溢價本益比。然而從資產面來看,Ondas 的股價淨值比高達 11.4 倍,明顯高於美國通訊產業 2.1 倍以及同儕 10.1 倍,這種「帳面上非常貴、故事上卻說很便宜」的矛盾,再次提醒投資人:模型假設若過於樂觀,所謂折價可能只是風險的另一種包裝。

與上述高成長、高波動標的相比,Sirius XM 的故事看來保守得多。Sirius XM 在 2026 年第一季繳出優於預期的成績單,營收年增約 1.1% 至 20.9 億美元,非 GAAP 每股盈餘 0.74 美元,較市場預估高出約 4.6%。管理層強調,訂戶流失率創下歷來第一季新低、顧客滿意度創高,主因是推出「伴隨訂閱」(companion subscriptions)與擴大汽車經銷商合作方案,廣告業務尤其是 podcast 與與 YouTube 的合作亦成為成長動力。公司展望今年維持營收與調整後 EBITDA 穩定,並逐步提升自由現金流,即便自付費訂戶預期略有下降,也希望透過價格策略與成本控管抵消。Sirius XM 目前股價約 27.01 美元,與財報前 26.76 美元幾乎持平,反映市場更願意以「穩定現金流折現」而非「故事本益比」來定價。

上述個案共同呈現出一個關鍵現象:在利率高檔、宏觀不確定性依舊的環境裡,估值方法本身成了風險來源。以 DCF 為主的模型,對利率、成長率極為敏感,一點假設差異就可能讓目標價翻倍;以本益比或股價淨值比為核心的相對估值,則容易忽略產業結構與商業模式轉變,讓高成長金融科技或資產管理股看起來「天價」。至於以敘事驅動的「Narrative Fair Value」,雖然嘗試把產業趨勢、管理層執行力與市場情緒納入考量,但若關鍵前提如監管環境、募資量能或國防訂單節奏稍有變化,所謂「折價」隨時可能化為泡影。

對投資人而言,這波估值大亂鬥提出兩個值得深思的問題。其一,面對同一檔股票、三種模型給出截然不同結論時,你真正信任的是哪一組假設?其二,在資訊與工具愈來愈多的時代,是不是更需要回到基本功——檢視現金流品質、資本配置紀律與風險揭露誠實度,而不是只盯著單一「合理價」數字。當 DENSO 這類製造業龍頭被模型指向深度低估、Blue Owl Capital 與 Ondas 夾在「故事便宜」與「指標昂貴」之間、Sirius XM 以穩健現金流捍衛其評價,投資人或許該問的已不只是「這檔股票值不值得買」,而是「哪一套估值框架,最符合自己能承受的風險與時間尺度」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。