我的網誌

我的網誌

研究機構 Omdia 預估,2026 年全球半導體營收將暴增 62.7%,主因並非出貨量暴衝,而是記憶體價格在 AI 伺服器需求推動下飆漲。DRAM 市場價值幾乎翻倍,NAND 更可能自 2025 年起成長四倍,供給吃緊恐拖至 2027 年,為雲端大廠與軟體股帶來全新風險與機會。

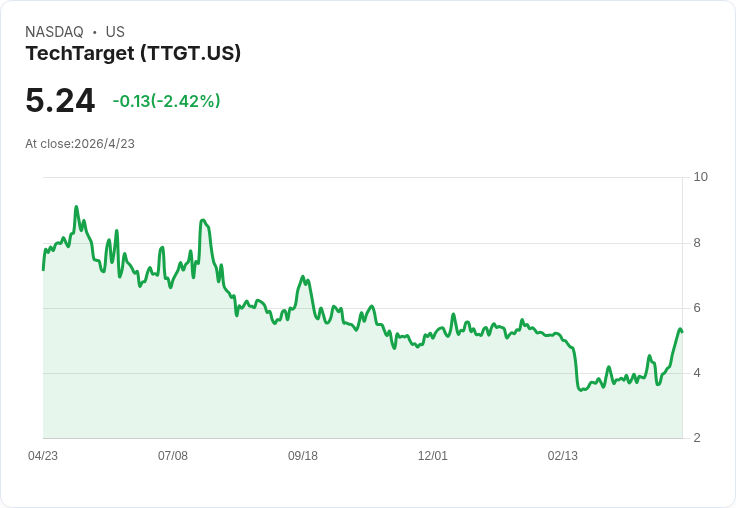

全球半導體產業正被一股前所未見的「AI 記憶體超級循環」推向高峰。市調機構 Omdia(隸屬 TechTarget, TTGT)最新預估指出,2026 年全球半導體營收將暴增 62.7%,主因並非晶片出貨量大增,而是記憶體價格在供不應求下全面上揚,尤其是被 AI 伺服器搶購一空的 DRAM 與 NAND。這波漲勢被形容為歷來記憶體景氣循環中,規模與廣度都「前所未有」。

Omdia 報告顯示,2026 年 DRAM 市場的金額規模預期幾乎翻倍,NAND 市場則可能較 2025 年水準成長四倍。推動關鍵在於生成式 AI 與資料中心對高效能記憶體的爆炸性需求,遠遠超過過去由 PC 或手機所帶動的周期。更棘手的是,供給面短期難以追上,Omdia 直言,較有感的供應緩解恐怕要等到 2027 年以後才會出現。

造成供需嚴重失衡的另一個因素,是晶圓廠正把產能往毛利更高的高頻寬記憶體(High Bandwidth Memory, HBM)傾斜。HBM 是 AI 伺服器與加速卡的關鍵元件,單價與利潤遠高於傳統 DRAM,這使得業者在資本開支受限的情況下,優先擴產 HBM,而壓縮了一般 DRAM 與 NAND 的供給。結果是,傳統記憶體雖然需求不算特別強勁,價格卻因供給被擠壓而持續走高。

從終端應用來看,Omdia 指出,未來一至兩年半導體產業成長的主力將是運算與資料儲存領域,相關營收預估將年增 90%,突破 7,000 億美元。這意謂著雲端服務商與超大規模資料中心將承受更高的記憶體成本壓力,也同步推升 AI 基礎建設的投資門檻。Omdia 分析師 Myson Robles-Bruce 指出,AI 從單純問答,進化到更複雜、多工的應用情境,對記憶體與處理器的需求呈指數級放大,正是整體半導體營收被推高的核心動能。

有趣的是,在智慧手機市場,Omdia 預期未來出貨量大致持平,但半導體營收仍將成長。原因是記憶體成本攀升,帶動整機物料成本墊高,加上摺疊機與 AI 手機等新機種導入更大容量 DRAM 與 NAND,使得每支手機「含金量」提升。換言之,就算消費者購機意願沒有明顯回溫,晶片廠仍可透過規格升級與漲價,維持營收成長。

不過,這波 AI 記憶體行情也加深市場對軟體與雲服務股的分歧解讀。近期美股中,IBM(IBM)在公布第一季營收成長放緩、軟體業務偏弱後股價重挫約一成;被視為 AI 受惠股代表之一的 ServiceNow(NOW)亦因中東地緣政治衝擊導致部分訂單延後,加上強化 AI 投資短期壓縮利潤率而股價下跌。投資人開始質疑,昂貴的 AI 基礎建設與記憶體成本,是否反而侵蝕傳統軟體授權模式的利潤空間。

在這樣的情緒下,整個軟體族群出現連動性賣壓,包括 Q2 Holdings(QTWO)、PagerDuty(PD)等雲端與 SaaS 公司股價同步受挫。分析指出,此波回檔更多是對「AI 會改變軟體收費與需求結構」的主題性恐慌,而非單一公司基本面惡化。例如 QTWO 先前曾因財報優於預期、邊際改善而大漲,但今年以來股價跌幅仍超過三成;PD 股價更自年初重挫近五成。這顯示在 AI 投資大潮之中,市場對軟體股的容忍度正在下降。

從歷史經驗來看,Omdia 指出,目前半導體營收的成長主要來自平均售價(ASP)拉高,而不是出貨量暴增,這與過去加密貨幣挖礦熱潮、前幾輪記憶體超級循環有相似之處。然而,本輪 AI 驅動的周期在波及範圍與產業長期結構上,仍被視為更深層次的轉折:一旦 HBM 與高階記憶體成為 AI 伺服器標準配備,價格與產能將長期維持戰略性地位,而非單純景氣循環起落。

當然,風險並非不存在。Omdia 特別點名,多國關稅政策、能源成本、地緣政治緊張,以及 AI 基礎建設長期報酬的不確定性,都是足以打亂這波超級循環節奏的變數。若未來 AI 專案投資報酬率不如預期、企業縮減資本支出,或國際衝突導致供應鏈再度重組,記憶體價格也可能出現劇烈修正。

在此背景下,投資人正在重新評估整個 AI 產業鏈的風險與收益配置。一端是記憶體與 HBM 供應商,受惠於價格飆漲但高度循環;另一端則是雲端與軟體服務商,短期承受成本與市場預期壓力,卻可能在 AI 工具成熟後,透過訂閱制與用量計價模式收割長期現金流。當前市場的劇烈波動,反而為部分基本面穩健的軟體與半導體企業,創造中長期佈局的切入點。

Omdia 的結論是:AI 驅動的記憶體超級循環,已經開啟且短期難以逆轉,但其持續時間與強度,將取決於全球宏觀環境與企業實際導入 AI 的成效。接下來兩年,投資人必須同時關注記憶體價格曲線與 AI 應用落地速度,才能在這場高波動、高風險的科技盛宴中,分辨短暫泡沫與真正長線贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。