我的網誌

我的網誌

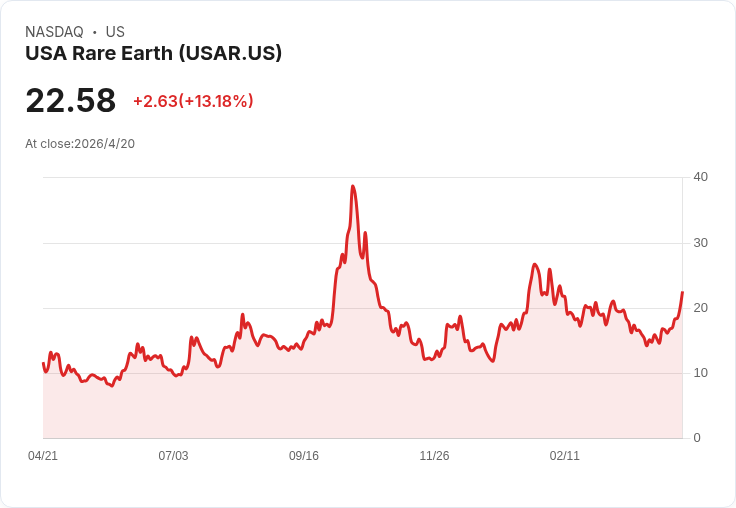

USA Rare Earth以300M現金+126.849M新股買下Serra Verde,強化西方重稀土來源,預2026Q3完成。

USA Rare Earth宣佈已簽署最終收購協議,將以約28億美元(137億裡亞爾)全資收購擁有Pela Ema稀土礦與加工廠的巴西Serra Verde Group。交易對價包含3億美元現金與發行126,849,000股新股,預計在取得常規條件與監管核准後,於2026年第三季完成交割。

背景與資產概況: Serra Verde位於巴西戈亞斯(Goiás),2024年已開始量產,經投資逾11億美元建廠並完成所有必要授權。其產出含比例顯著的四種磁性稀土,特別是關鍵的重稀土元素—釹、鏑(Nd、Pr)之外,還強調鎂磁體關鍵的釤系重稀土:釔、鏑(dy、tb、yttrium 等)。公司已獲美國國際開發金融公司(DFC)提供5.65億美元融資,支援最佳化與擴產以達現金流正向。另簽署一份為期15年的銷售協議,供應由美國政府與民間資金支援之特殊目的載體(SPV),並為Nd、Pr、Dy、Tb設定價格下限擔保,降低價格波動風險並共享利潤。

產能與財務展望: Serra Verde計畫在2027年底達到第一階段產能,年產總稀土氧化物(TREO)約6,400噸;公司估算屆時年化EBITDA可達5.5–6.5億美元。若以此次交易價值約28億美元計算,隱含之EV/EBITDA比率約在4.3–5.1倍區間,對於已投產且具長期之價值合約與美方融資支援的資產而言,屬合理範圍。

策略意義與優勢分析: 此併購具明顯的戰略意義:西方國家競相確保稀土供應鏈以支援電動車、風電、國防與高階電子等關鍵產業,Serra Verde提供稀有重稀土來源與現成產能,能快速補足USA Rare Earth在磁性材料垂直整合中的短板。此外,USA Rare Earth旗下子公司Less Common Metals最近在英國切eshire廠成功商業化生產99–99.5%純度釔金屬,與Serra Verde原料供給可形成上下游連結,提升供應鏈安全性與價值捕捉。

風險與可反駁的批評: 反對者可能認為交易價格過高且稀釋既有股東(因發行新股),且在巴西營運涉及政治、環評與社會許可(ESG)風險,以及專案擴產的執行風險與商品價格波動。然而,本案具有多項去風險契機:DFC的融資提供資本緩衝,15年長期offtake及價格下限機制降低營收波動,且資產已開始商業生產並持續取得現金流貢獻。股本稀釋風險需與新增資產未來現金流和戰略溢價一併評估;監管與環評風險仍為交易能否順利完成的關鍵。

顧問與法律代表: 本案公開顯示,Moelis & Company為USA Rare Earth獨家財務顧問,Latham & Watkins擔任其法律顧問;Serra Verde則由Goldman Sachs提供獨家財務建議,White & Case為其法律顧問。

結論與展望(行動建議): 此筆交易若如期在2026年第三季完成,將大幅強化西方對重稀土—特別是製造高性能NdFeB磁鐵所需元素—的可及性與安全供應。投資人與策略關注者應重點監控:監管核准程序、DFC款項拆分與條件、15年offtake SPV資金到位情況、Serra Verde的產能爬坡與EBITDA實現,以及由發新股所帶來的短期稀釋與長期價值創造。整體而言,交易在戰略層面具高度意義,但仍需留意執行、價格與ESG相關風險是否如公司預期獲得妥善管理。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。