發表

發表

我的網誌

我的網誌

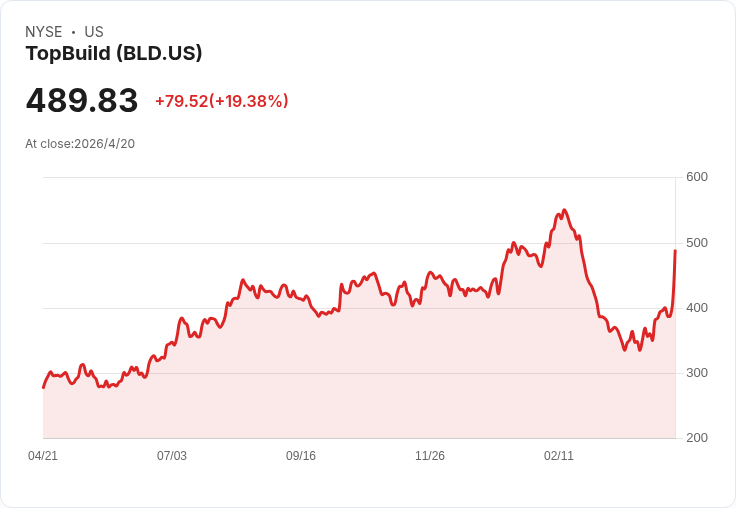

QXO宣佈以每股505美元收購TopBuild(約170億美元),股價開盤飆升逾19%,雙方董事會已一致透過,交易預計今年第三季完成。

開場吸睛:週一開盤,建材安裝與分銷商TopBuild股價大幅跳漲,漲幅超過19%,源自週日雙方宣佈的一樁重磅收購案──同業QXO提出約170億美元的買斷出價,市場迅速反應。

背景說明:TopBuild為美國重要的隔熱安裝及特殊建材分銷業者;QXO則定位為擴張中的建材平臺,著重規模、技術與採購效率。此交易被雙方描述為策略性結合,旨在整合TopBuild在安裝與分銷的領導地位與QXO的採購與科技優勢。

交易要點與資料:根據協議,QXO擬以約170億美元(每股505美元)的總價收購TopBuild,此價格約較TopBuild 60日加權平均價溢價近20%。TopBuild股東可選擇以現金或以每股TopBuild換得20.2股QXO普通股為代價。雙方董事會已一致透過此項交易,預計於本年曆第三季完成,仍須經雙方股東投票同意並完成必要的核准程式。

市場與投資人反應分析:投資人迅速湧入TopBuild主要因為高溢價與現金或股票的對價選擇,短線套利及鎖定溢價利潤的誘因強烈,因此開盤出現爆量上漲。但一旦交易公告並被市場消化,短期交易利潤視窗通常會收斂,後續可供獲利的空間有限。

策略意義與風險評估:對QXO而言,此收購可迅速擴大在建材供應鏈的規模、強化採購槓桿與技術匯入,理論上有助於長期成本下降與營運整合帶來的協同效應。反面風險包括整合執行不及預期、股權稀釋(若多以股票支付)、以及潛在的財務籌資壓力。就法規風險而言,建材與分銷屬垂直整合性質,反托拉斯審查通常較金融或高科技產業寬鬆,但仍不可完全排除監管審查或股東意見造成的阻礙。

駁斥替代觀點:有人主張此類大型合併案常因文化差異或整合成本而失敗,應謹慎看待溢價。然而,本案雙方董事會一致透過,且交易以現金或股票並行,提供股東選擇空間,降低單一付款模式帶來的反對聲浪;再者,建材分銷屬高度可整合的營運領域,若執行到位,協同效應實現機率相對可觀。當然,投資人仍須關注交易檔案、過渡計畫與財務揭露以判斷實際風險。

總結與展望/行動建議:此交易短期內已讓TopBuild股東獲得可觀溢價,且使QXO成為該領域更具規模的玩家。接下來關鍵觀察點為股東投票結果、是否有監管障礙、以及雙方公佈的整合計畫與節省成本估算。建議投資者:TopBuild現有持股者評估是否接受收購條款;潛在或現有QXO投資者則應評估股本稀釋影響與整合風險,並密切追蹤後續財務與營運更新。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。