我的網誌

我的網誌

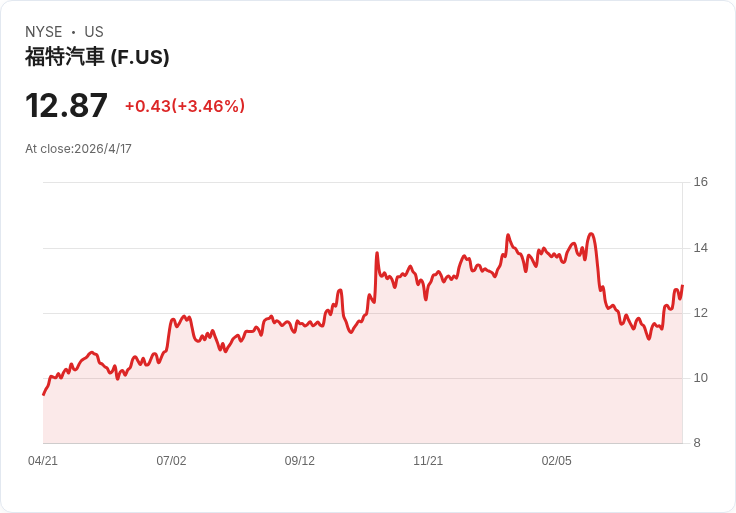

UBS將福特(F)評級從中立調升為買進,維持15美元目標價,預期2027 EPS突破2美元、長期可望逼近3美元。

UBS分析師於4月14日出人意表地將福特汽車(Ford Motor Company,NYSE:F)評級從「中立」上調為「買進」,並將目標價維持在15美元,較當前股價估算仍有逾16%的上行空間,此舉立刻吸引市場關注。

背景與要點:福特是美國主要車廠,產品涵蓋卡車、SUV、商用車與豪華品牌林肯,並在國際市場具廣泛佈局。UBS認為市場低估了福特的盈利能力,看好公司到2027年每股盈餘(EPS)能突破2美元,較現有預估高出約17%;更遠期,隨產品組合調整、較寬鬆的美國法規環境、務實的電動車策略、電池儲能系統(BESS)機會與提高毛利的Pro軟體佈局,UBS預期福特有望朝每股3美元的水平前進。

驅動因素與資料:UBS提出多項支援論點——一是產品線回報率改善與高毛利產品的比重提升;二是美國監管氛圍若趨寬鬆,對利潤端有利;三是務實的EV策略降低短期資本開支壓力,同時開啟軟體與電池儲能的新營收來源;四是公司已對部分原物料風險進行避險安排,特別指出鋁價已透過對沖機制管理,短期內不會顯著侵蝕本年度獲利。UBS維持15美元目標價,反映其對中期盈利成長路徑的信心。

風險與反對觀點:市場目前對油價與鋁價走勢存有疑慮,這些成本上升可能壓縮利潤;此外,EV競爭激烈與供應鏈不確定性亦是實質風險。UBS則駁斥部分擔憂,表示公司已有避險措施可抵禦短期原物料衝擊,且長期利基來自軟體與儲能業務。然而,另有觀點指出某些人工智慧類股具更高成長潛力與短期報酬空間,風險/報酬比可能優於傳統車廠股票;對此應平衡評估——AI股雖成長性高,但波動與估值風險亦大,福特作為藍籌則提供較為可預測的盈利改善路徑與防禦性。

結論與展望:UBS此次升級突顯對福特未來獲利能見度的改變,短中期投資人應關注公司在電動車策略執行、Pro軟體毛利擴張與電池儲能業務的實際落地情形;同時監測油價、鋁價與避險效果,以及美國監管走向。對風險承受度較低的投資者,福特可能提供一個結合成長可見性與價值性的位置;而偏好高增長的投資者則可比較AI等高波動標的的潛在報酬與風險,進行資產配置與部位管理。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。