我的網誌

我的網誌

這波 ASIC 族群的轉強,並非單一題材推動,而是台積電法說前夕、營收創高與 AI 需求被正式確認為長期趨勢後,資金開始集中表態的結果。當雲端巨頭加速自研晶片、ASIC 角色被重新放大,市場已從「題材想像」進入「產業驗證」階段,相關個股自然成為資金優先布局的核心。

但當這些利多逐漸成為市場共識,股價的關鍵就不再只是基本面,而是資金是否已經提前進場。為什麼同樣受惠 ASIC,有些個股能連續走強,有些卻反應有限甚至利多鈍化?差別往往來自法人動向與籌碼集中度,這些才是真正決定股價延續性的關鍵。

因此,在行情從預期走向驗證的過程中,與其只看產業與營收,不如直接觀察資金流向。《籌碼K線》能幫助你掌握法人買賣、大戶持股與關鍵成本區,快速分辨哪些股票仍在被布局、哪些已開始轉弱,讓判斷不只停留在故事,而是回到資金本身。

《籌碼K線》- 「籌碼日報」:每日即時資金動向,抓住飆股發動瞬間

>立即下載 https://www.cmoney.tw/r/2/k0rz0j

一、ASIC是什麼?白話文一次搞懂

我們每天滑手機、問AI、看短影音——這些動作背後,有一顆晶片在默默工作,而且只做一件事,但做得飛快、耗電極低。這就是 ASIC(Application-Specific Integrated Circuit,特定應用積體電路),中文叫「專用晶片」。

跟我們熟悉的 CPU 不同,CPU 像萬用廚師刀,什麼都能切;ASIC 更像日本料理師傅的生魚片刀——只做一件事,精準到極致。你手機裡的藍牙晶片、挖比特幣的礦機、Google 自研的 TPU、Amazon 的 AI 訓練晶片,通通都是 ASIC。

它不聰明,不靈活,但它是目前跑 AI 運算最有效率的方式。這也是為什麼全球科技巨頭,包含 Google、Amazon、Meta,近年都搶著自己設計專屬 ASIC,不再完全依賴 Nvidia GPU。

二、為何近日ASIC族群強勢?跟台積電法說有關嗎?

有,而且關係非常直接。

台積電 Q1 2026 法說會定於 4 月 16 日明天登場,法人預期 AI 需求動能仍是本次最大主軸。 法說前夕,市場提前卡位受惠族群,ASIC 概念股成為資金聚焦核心。

背後有三條主線同時共振:

第一、台積電營收數字點火。

台積電公布 Q1 2026 合併營收年增 35.1%,創單季歷史新高,三月單月年增更高達 45.2%,超越所有分析師預估。 這樣的強勁數字直接替 AI 晶片需求背書。

第二、AI需求結構性確認。

台積電在法說中強調,AI 需求已成為「結構性長期趨勢」,並上修未來五年 AI 加速器營收年複合成長率至「中高 50%」。

第三、CSP自研晶片加速。

Google、Amazon、Microsoft 等雲端巨頭加速推動自研 ASIC 取代 GPU,ASIC 設計服務廠直接承接訂單,創意與世芯是最直接的受惠者。

隨著台積電法說行情啟動,市場對先進製程與 AI 應用需求前景持續升溫,台股在資金回流下走勢轉強。

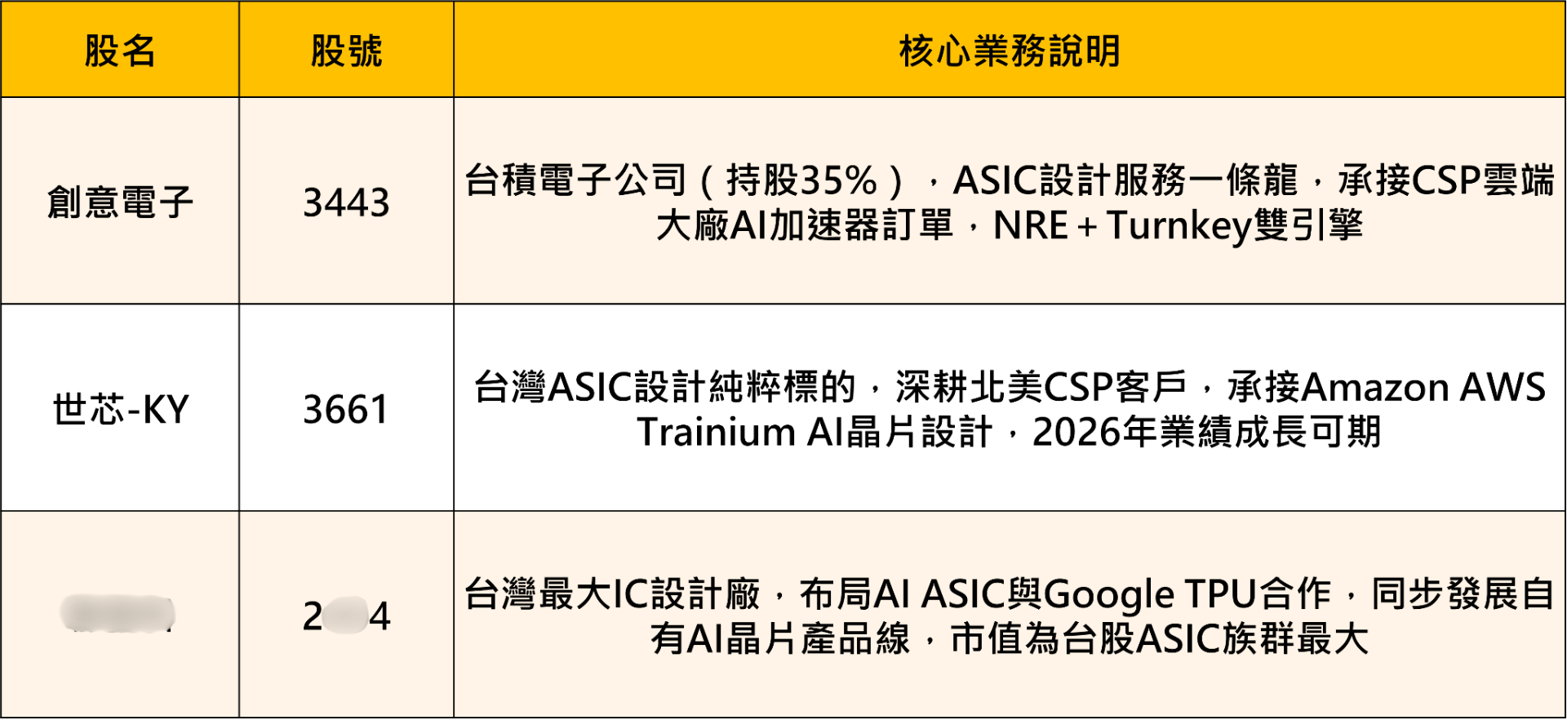

三、台股核心ASIC概念股有哪些?

台股ASIC族群三大核心標的中,創意電子(3443)為台積電持股35%的子公司,以NRE+Turnkey一條龍設計服務為核心;世芯-KY(3661)是台灣ASIC純度最高的標的,深度綁定AWS Trainium訂單,2026年量產放量可期。第三檔核心標的則為台股市值最大的IC設計廠,積極布局AI ASIC與Google TPU合作。三者近期齊揚,充分反映市場對AI自研晶片趨勢的高度預期。

四、個股分析

個股分析一:創意(3443)

基本面定位

創意(3443)為領先的 ASIC 設計服務供應商,台積電持有其 35% 股份,提供從 Spec-in 到量產的全方位解決方案,服務涵蓋 SoC 整合、實體設計、先進封裝及 HBM 互連 IP 等,客戶遍及 AI、高速運算、5G/網路等領域。

營收結構以 NRE(委託設計費)與 Turnkey(量產交付)雙引擎驅動,NRE 業務毛利率約 30%~40%,Turnkey 業務毛利率約 10%~20%。 NRE 是未來 Turnkey 放量的前置訂單,NRE 案量多寡直接決定未來兩年的營收能見度。

2026 年 Q1 累計營收達 114.48 億元,累計年增高達 62.99%。 2026 年成長動能聚焦在 2~3 家 CSP 客戶的 AI 加速器與 CPU 相關 ASIC 專案進入量產。 台積電親子身份讓創意在卡位先進製程產能上具備先天優勢,是 ASIC 族群中與台積電法說最直接連動的標的。

指標1、日分價量-技術面與支撐壓力

創意(3443)股價均線盤整多時,近日突破大漲

分價量表近一月最大量區間為 2,504~2,549 元

股價目前落在 3,120 元附近,在分價量之上,代表著股價仍在分價量支撐區間。

中長期可以將此區間視為創意(3443)的支撐區

創意(3443)股價長時間於均線間整理,近期放量突破後轉為強勢上攻,並同步改寫歷史新高。從分價量表觀察,2,504~2,549 元區間,可視為短中期關鍵支撐,顯示此處具備明確承接力道與籌碼穩定度。

指標2、K線-點選即可看到多項籌碼指標。

創意(3443)法人同步買超,短線一致看好。

近 20 日外資買超 1,014 張,投信買超 1,992 張

大戶持股比率增加,整體持股高達 55.13%,散戶持股減少

創意(3443)法人同步買超,短線一致看好,近 20 日外資買超 1,014 張,投信買超 1,992 張,大戶持股比率增加,整體持股高達 55.13%,籌碼結構仍偏穩定。

創意(3443)小結

創意(3443)是台積電體系內最純粹的 ASIC 設計服務標的,CSP 大廠 AI ASIC 訂單能見度高,2026 Q1 營收年增近 63% 已充分印證基本面轉強。台積電法說前夕卡位行情明確,法人資金提前布局跡象浮現,建議待股價回檔至區間或關鍵均線支撐後,再行布局,整體風險報酬比會相對較為有利。

個股分析二:世芯-KY(3661)

基本面定位

世芯-KY(3661)不自己生產晶片,而是替科技巨頭客製化設計 AI 晶片,相當於 AI 晶片界的「建築師+代工協調者」,當 Amazon 等大廠需要一款適合 AI 運算的專屬晶片,世芯從設計、測試到交付完整方案,再交由台積電量產。

世芯主要應用領域為高效能運算(HPC),2024 Q3 HPC 佔營收比重高達 97%,主要銷售地區為美國,最大客戶為 Amazon AWS。2026 年最大催化劑是 AWS Trainium 3 晶片放量。外資指出 Trainium 3 最快將於 2026 年 Q2 進入量產,並將該晶片在 2026 年的營收貢獻由原先 12 億美元上調至 18 億美元。

指標1、日分價量-技術面與支撐壓力

世芯-KY(3661)股價V轉向上反轉,短線上漲到壓力區,等待是否消化

分價量表近一月最大量區間為 3,527~3,321 元

股價目前落在 3,285 元附近,在分價量附近,代表著股價仍在分價量支撐區間。

中長期可以將此區間視為大立光(3008)的支撐區

世芯-KY(3661)近期扭轉原先空頭慣性,出現短線V轉向上走勢,顯示買盤開始回補。不過目前股價再度回測前波壓力區,進一步觀察近期最大量區間落在 3,321~3,527 元,該區間具備明顯套牢與換手壓力,後續若能有效站穩並轉為支撐,則有利於多頭結構延續。

指標2、K線-點選即可看到多項籌碼指標

世芯-KY(3661)法人近五日有小幅回補買超,但整體波段賣超居多

近 20 日外資賣超 101 張,投信賣超 1194 張

大戶持股比率減少,整體持股達 15.77%,散戶持股增加

世芯-KY(3661)近五日法人出現小幅回補買超,顯示短線資金略有回流跡象,但從波段來看仍以賣超為主,近 20 日外資賣超 101 張、投信賣超 1,194 張,整體法人態度偏保守。同時,大戶持股比率下滑至 15.77%,顯示籌碼略為鬆動、集中度下降,後續仍需觀察法人是否持續回補,才有利於股價延續反彈力道。

世芯-KY(3661)小結

世芯-KY(3661)是台股 ASIC 純度最高的標的,與 AWS 的深度綁定是最大護城河,2026 年 Trainium 3 量產放量是最直接的業績兌現驗證點。短線受台積電法說行情帶動,中線邏輯清晰;但 Q1 營收年減壓力仍在,需等 Q2 量產數字確認,目前法人也保守觀望居多,高波動特性要求投資人有足夠的風險承受能力。

結論

這波 ASIC 族群強勢,不是單一題材炒作,背後是三條主線共振:台積電法說前夕卡位、AI 需求結構性確認、CSP 自研晶片加速。

創意與世芯是台股最純粹的 ASIC 雙標的,邏輯各有側重——創意吃的是「台積電體系+多家 CSP 分散布局」,世芯-KY 吃的是「單一大客戶 AWS 深度綁定+3 奈米量產爆發」。前者穩健、後者爆發力強,但波動也更大。建議投資人可透過《籌碼K線》進一步觀察法人與大戶持股動向。

4 月 16 日台積電法說會是近期最大催化劑,若展望優於預期,族群有機會再點火;若「買預期、賣事實」的獲利了結出現,短線需留意高檔壓力。中長線而言,AI 的 ASIC 化是結構性趨勢,台灣設計服務供應鏈的卡位優勢並未改變。

免責宣言:*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。