我的網誌

我的網誌

Amazon(Amazon.com, AMZN)砸上兆台幣搶 AI 雲端霸主,卻讓自由現金流驟減;同時 Mirakl 數據揭露「多平台賣家 GMV 高出 17.5 倍」,Ana Luisa、Canada Goose 等品牌放棄自建官網、改押 AI 市集生態系,重塑全球電商與零售競爭版圖。

生成式 AI 浪潮席捲全球,真正被推上火線的,其實不是炫目的聊天機器人,而是電商與零售背後那套「看不見的系統」。從 Amazon.com (AMZN) 在雲端與晶片大撒幣,到 Mirakl 推出 AI 驅動的多平台市場生態系,再到拉丁美洲電商龍頭 MercadoLibre (MELI) 被機構逢低加碼,一場關於「誰能用 AI 重寫買賣流程」的戰爭已經開打。

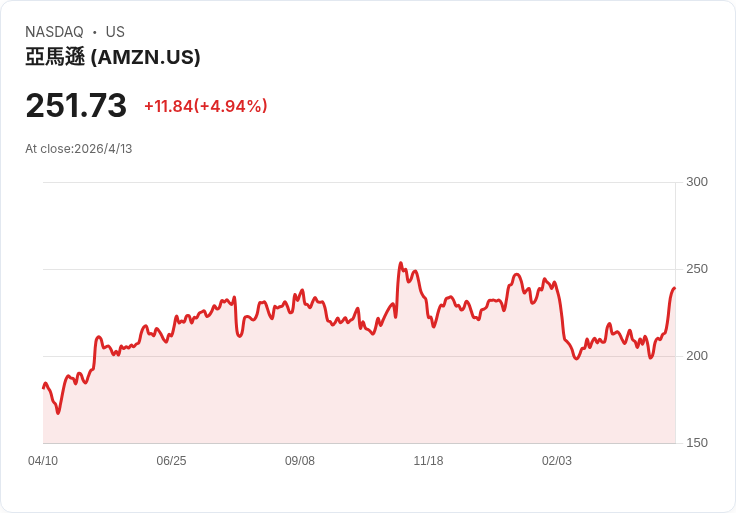

市場焦點首先落在 Amazon。Goldman Sachs 雖然將 Amazon 目標價從 280 美元小幅下調至 275 美元,但仍給予 Buy 評等,原因在於公司下一階段成長的四大關鍵:AWS 雲端成長與 AI 接單能見度、能源價格上漲對物流成本與消費需求的壓力、新服務 Amazon Leo 的商業化時程,以及廣告與行銷平台的獲利動能。這些題目,都遠遠超過傳統「網購」範疇,Amazon 正在被重新定義為全球最大 AI 基礎建設與廣告科技玩家之一。

從數字來看,Amazon 的 AI 押注已經成形。根據最新股東信,AWS 的 AI 業務年化營收動能已突破 150 億美元,約占 AWS 營收的一成,且成長迅猛;自研晶片事業年化營收更超過 200 億美元,且以三位數年增率起飛,成為承載 AI 算力需求的關鍵武器。CEO Andy Jassy 強調,AWS 仍以 24% 的速度成長,背後包括 OpenAI、Visa、NBA、BlackRock、Salesforce、Lyft、United Airlines、DoorDash、美國空軍等大型客戶合作,顯示企業級 AI 需求並未降溫。

代價是現金流承壓。Amazon 去年自由現金流掉到 112 億美元,主因資本支出暴增 507 億美元,多數投入 AI 相關基礎建設。Needham 就警告,Amazon 資本支出在 2026 會逼近 2000 億美元水準,儘管 Evercore、Stifel 等機構仍看好長線,但也不約而同提醒「燒錢換成長」的風險。從股價表現來看,Amazon 近一年漲近三成、三年漲逾 130%,明顯打敗 S&P 500,但五年報酬反而落後大盤,顯示市場仍在評估這波 AI 投資究竟能否轉化為長期超額報酬。

與 Amazon 類似,一樣靠技術重塑零售版圖的,是 B2B 市場平台營運商 Mirakl。其 2026 Sellers Report 分析超過 10 萬個全球賣家、125 百萬項 SKU、近 150 億美元 GMV,得出一個驚人結論:只在單一市場平台販售的賣家,平均年 GMV 約 57.5 萬美元;一旦跨兩個以上平台,平均 GMV 直接跳到約 1007 萬美元,是前者的 17.5 倍。

Mirakl 首席客戶長 Sophie Marchessou 指出,這背後是結構性消費行為轉變:市集型電商的成長率達 31%,是傳統電商 6.86% 的 4.5 倍,同時獲客成本飆升、消費旅程碎片化,讓買家大量往「信任的市集環境」集中。對品牌和賣家來說,多平台經營曾被視為高成本、高複雜度,但現在 AI 讓上架、品項同步、內容管理從過去的「手動苦工」,變成幾乎「一鍵完成」,大幅降低跨平台經營門檻。

實際案例最有說服力。紐約布魯克林飾品品牌 Ana Luisa 於 2023 年底開始與 Mirakl 合作,直接放棄自建官網的構想,轉而把資源押在 Nordstrom、Macy’s、Bloomingdale’s 等十個市集平台上。共同創辦人 Adam Bohbot 坦言,自建電商的技術與資本門檻太高,透過 Mirakl 與 AI 工具整合,不但能快速接軌大型零售平台,還能針對不同通路客群客製商品組合,例如在 Nordstrom 主打 75 至 125 美元的時尚飾品,在 Bloomingdale’s 則推出 125 至 500 美元的實驗室培育鑽石精品線。導入 Nordstrom 市集後,Ana Luisa 只花六個月就躋身該平台前十名品牌、創造逾 450 萬美元 GMV,遠快於傳統批發模式需耗費數月乃至數年談判。

高端品牌同樣被捲入這股潮流。加拿大精品羽絨服品牌 Canada Goose 透過 Mirakl Connect 進駐 Nordstrom 市集,藉此在維持品牌形象與價格掌控的前提下,擴大北美數位觸及。North America 總裁 Patrick Bourke 表示,這種「混合式通路」讓品牌能在策展、呈現方式完全掌控之下,打開更多發現入口,並從市集取得消費者搜尋與購買軌跡數據,反饋到商品與行銷策略上。

AI 不只重塑平台端,也改變投資人看電商股的角度。拉丁美洲電商與金融科技巨頭 MercadoLibre (MELI) 雖然 2025 年營收仍成長 44%,但在電商競爭加劇與不良貸款上升夾擊下,淨利僅年增 5%,股價一度跌入空頭區。即便如此,Pictet North America Advisors 在 2025 年第四季與 2026 年初仍選擇逆勢加碼 3,529 股、約 681 萬美元,認為其在拉美電商、支付(Mercado Pago)、物流(Mercado Envios) 的一體化生態優勢,加上高速營收成長,足以支撐目前約 47 倍本益比。這反映出部分長線資金已不再只看短期獲利波動,而是聚焦「誰掌握區域電商與金融資料入口」。

從另一端來看,傳統實體零售也在急追這波技術紅利。美國超市集團 Albertsons (ACI) 在最新財報電話會議中強調,未來成長四大押注包括數位顧客體驗、商品銷售智慧化、勞務與供應鏈優化,並推出自研 AI 工具「Gateway」強化供應鏈決策。管理層明言,「未來的超市是個人化的」,掌握 AI 驅動的精準推薦與營運效率,才可能在 IRA 造成的藥局毛利壓力與低收入族群需求疲弱環境下維持獲利與股東回饋。

在這個新局中,雲端與企業軟體供應商扮演關鍵基礎設施角色。Macquarie 近期就點名 Autodesk (ADSK)、Datadog (DDOG)、Zscaler (ZS) 三檔軟體股,認為在市場擔憂 AI 壓縮軟體訂價的情緒下,反而出現布局機會。Autodesk 被看好在建築工程領域藉由 AI 與新交易模式滲透新市場;Datadog 則憑藉可觀測性平台與 AI 工具整合,有望吃下更多雲端監控預算;Zscaler 透過雲端資安與近期收購整合,被預期有機會延續「財測優於預期再上修」的慣性。這些公司本身就是支撐 Amazon、MercadoLibre 等電商與金融科技服務穩定運作的底層工具供應商。

綜合來看,全球零售與電商競局正在被三股力量重塑:一是 Amazon、MercadoLibre 等平台型企業瘋狂投資 AI 與雲端基礎建設,企圖鎖住流量與算力雙重優勢;二是 Mirakl 與大型百貨市集串連,讓品牌從「一家官網」思維,轉向「多平台、AI 驅動策展」的新分銷邏輯;三則是超市與傳統零售被迫加速數位轉型,以 AI 工具守住薄利市場。對投資人而言,關鍵不再只是誰的 GMV 最大,而是誰能在這場 AI 技術與通路重組中,真正把資料、物流與金融服務串成一個高毛利、可擴展的生態系。未來幾年,這些押注也將在財報與股價上給出最後答案:AI 是零售電商的終極紅利,還是新一輪燒錢競賽的起點?

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。