我的網誌

我的網誌

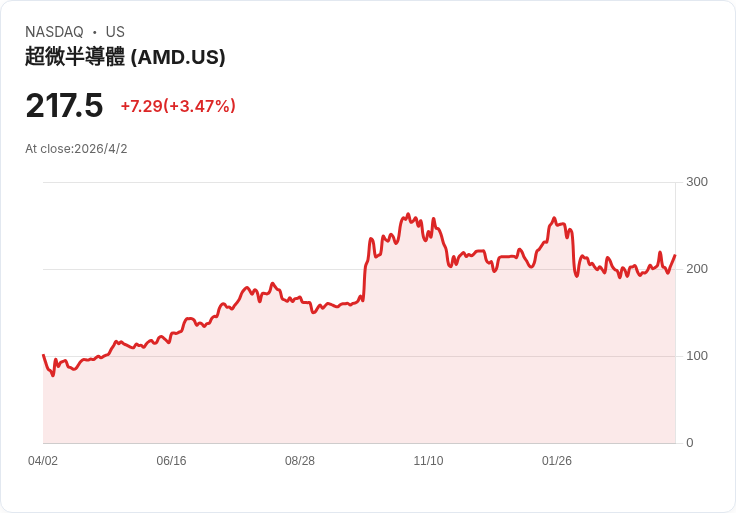

中東緊張拖累標普500三月重挫5%,多數個股慘跌,但AI伺服器晶片大廠AMD逆勢上漲2.5%。在與Nvidia的GPU軍備競賽升溫下,AMD押寶MI450與Helios系統搶攻雲端巨頭與OpenAI訂單,2026起資料中心營收可望年均成長60%,卻也暴露AI泡沫、客戶財務壓力與估值偏高等風險。

在地緣政治與景氣疑慮壓頂下,美股三月走勢震盪,標普500指數(S&P 500,^GSPC)單月大跌5%,不少個股回吐先前漲幅。然而,正處AI浪頭上的Advanced Micro Devices(AMD)卻逆勢而行,股價當月仍上漲2.5%,凸顯市場對其在人工智慧資料中心晶片版圖急速擴張的高度期待。

背景來看,生成式AI需求延燒,推升全球雲端業者與新創公司瘋狂搶購繪圖處理器(GPU),作為大型語言模型與各式AI應用的運算引擎。過去兩年,Nvidia(NVDA)幾乎壟斷高階AI GPU市場,成為最直接受惠者。AMD則在2023年起加快追趕腳步,從MI300系列切入資料中心AI市場,逐步建立起與Nvidia抗衡的第二供應來源地位。

目前AMD的AI產品線仍被普遍認為在性能上落後Nvidia最新一代產品,但公司透過價格與供貨彈性,加上與雲端服務商深度合作,成功拿下OpenAI、Oracle(ORCL)、Microsoft(MSFT)、Meta Platforms(META)等重量級客戶。這些客戶不僅是現階段AI基礎設施投資的主力,也被視為未來多年持續擴張算力需求的核心推手。

AMD下一波攻勢將在今年下半年展開,關鍵武器是新一代MI450 GPU,搭配專用硬體與軟體,整合成完整資料中心機架方案「Helios」。依照AMD對外說明,若以Helios整櫃系統配置,MI450整體效能可較前一代MI400與MI355高出36倍,同時在記憶體容量上,Helios則預期比Nvidia即將推出、備受市場矚目的Vera Rubin GPU系統多出約50%記憶體,可望在大型模型運算上縮小差距甚至取得部分優勢。

更具指標性的是,Meta與OpenAI已表態將成為首批導入MI450的客戶,計畫未來數年分別部署總計達6 Gigawatts的運算容量。業界估算,一個Gigawatt等級的資料中心,視單顆晶片性能不同,可能需要50萬至100萬顆GPU,若以此粗略換算,兩家客戶的長期採購規模有機會達到「數十億顆美元級別」的訂單金額,為AMD未來營收提供強而有力的成長後盾。

從財報數字來看,AMD 2025年資料中心業務營收已達166億美元,年增32%,約占公司總營收346億美元的近半壁江山,正式躍升為核心成長引擎。執行長Lisa Su更樂觀預期,自2026年起未來三到五年,資料中心營收可望維持平均年成長60%的高速,到了2027年之後,單一事業群營收上看數百億美元等級。

也因為成長故事誘人,AMD股價評價居高不下。以2025年非GAAP每股盈餘4.17美元計算,目前本益比約落在48.7倍,遠高於科技股為主的Nasdaq-100指數約29.9倍的水準。若從華爾街預估來看,市場預期AMD在2026年與2027年的每股盈餘可分別成長59%與62%,達到6.65與10.77美元,本益比則有機會在獲利放大下壓縮至約30倍與19倍,讓部分分析師認為以「前瞻獲利」衡量,AMD仍不算過度昂貴。

然而,這一切強勁成長假設的核心變數,在於AI資本支出高潮能持續多久,以及客戶是否有足夠財務體質實際兌現龐大採購承諾。以OpenAI為例,市場傳出其與Oracle及Microsoft分別簽下高達3,000億美元和2,810億美元的雲端算力租用協議,外界同時預期OpenAI也會成為AMDGPU最大買家之一。但這家新創目前年化營收僅約250億美元,且仍處於虧損狀態,即便今年3月再度募得1220億美元資金,依舊難以完全覆蓋未來多年高昂的資本與營運承諾。

若OpenAI未來因資金壓力而縮減設備投資,或延後部分採購進度,勢必衝擊AMD原本設定的資料中心成長軌跡,Lisa Su所喊出的60%年複合成長率也可能被迫下修。好在AMD客戶結構相對多元,除OpenAI外,還有Microsoft Azure、Oracle Cloud與Meta等大型雲端與網路服務商,能在一定程度分散單一客戶風險,但無法完全隔絕整體AI投資熱潮可能降溫的系統性風險。

從投資角度觀察,本輪AI伺服器晶片榮景,的確讓AMD在中東局勢升溫、經濟放緩憂慮下仍具防禦性,三月股價逆風上漲即是一例。不少機構投資人押注,只要全球對GPU算力的渴求不減,AMD就能享有相當程度的議價能力與毛利率支撐,讓資料中心業務在規模擴大下持續放大利潤。

不過,也有較為保守的聲音提醒,AI基礎建設支出目前集中在少數科技巨頭與少數新創,產業競爭格局與終端商業模式仍在快速演變。若未來AI應用變現不如預期,或出現政府監管、成本壓力等變數,這些資本支出循環可能提前放緩,使得以高增長為前提的估值需要重新修正,AMD也難以獨善其身。

綜合來看,AMD已成功從傳統CPU與消費性GPU廠商,轉型為AI資料中心關鍵供應商,與Nvidia形成更具張力的雙雄對決。未來兩到三年,MI450與Helios系統的市場實際表現、OpenAI等大客戶財務狀況,以及整體AI投資周期長短,將是決定AMD股價能否從「高本益比成長股」順利過渡到「高獲利現金牛」的關鍵考驗。對投資人而言,在追逐AI題材帶來的高報酬想像時,也必須意識到其背後潛藏的需求與資本配置風險,謹慎評估持股比重與投資期限。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。