我的網誌

我的網誌

美伊戰火推升油價破百、銀價暴跌,華爾街一邊喊不會衰退,一邊瘋搶高配息能源股。大型能源股殖利率最高近9%、中型股甚至衝上15%,相關ETF亦成資金焦點,但在通膨與景氣疑慮夾擊下,這些高息標的究竟是亂世良機,還是下一顆定時炸彈?

在油價因美伊衝突飆破每桶100美元、美股震盪加劇之際,高殖利率能源股正悄悄成為全球資金追逐焦點。從大型到中型市值的能源企業,股息殖利率一檔比一檔驚人,部分標的甚至突破兩位數,看起來宛如亂世中的「現金機器」。然而,在通膨壓力、衰退疑慮與戰爭風險交織之下,這波能源股配息潮究竟是機會還是陷阱,恐怕遠比表面數字複雜。

先從大型能源股看起。市值逾100億美元的大型能源股中,以 Western Midstream Partners, LP(WES) 殖利率高達 8.84% 居冠,其後依序為 MPLX LP(MPLX) 7.70%、Plains All American Pipeline, L.P.(PAA) 7.54%、Energy Transfer LP(ET) 7.08% 及 Enterprise Products Partners L.P.(EPD) 5.86%。這批公司多屬中游管線與資產營運業者,現金流相對穩定,配息能力在能源景氣循環中通常較具防禦性。值得注意的是,Viper Energy, Inc.(VNOM)、Cheniere Energy Partners, L.P.(CQP) 與 ONEOK, Inc.(OKE) 亦名列前茅,殖利率介於約 4% 至 5% 之間,兼具規模與收益特色。

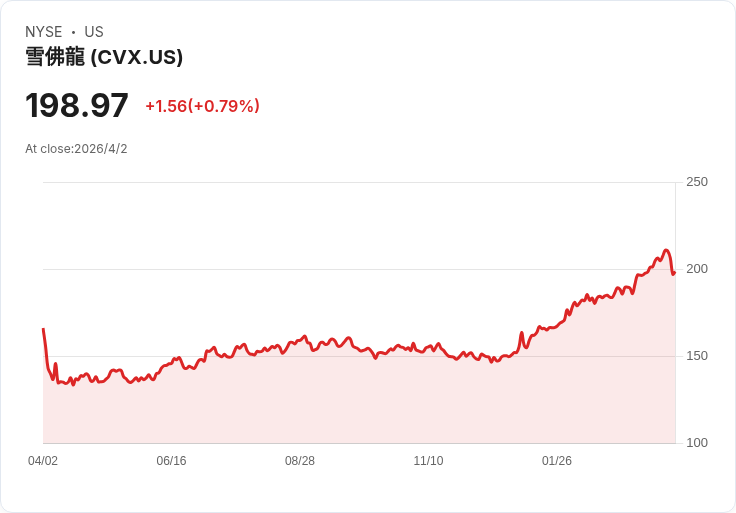

有趣的是,全球石油巨頭 Chevron Corporation(CVX) 雖然以 3.58% 的殖利率僅排名第十,卻拿下量化評級中的「Strong Buy」最高分 4.89,顯示市場對其體質與長期獲利高度肯定。換言之,投資人不僅在尋找高現金回饋,也在關注哪些公司能在動盪的油價與地緣政治環境中存活甚至壯大。

如果說大型能源股是穩健派,那麼中型能源股名單則是「高風險高報酬」的代表。Mach Natural Resources LP(MNR) 以驚人的 15.08% 殖利率名列前茅,Delek Logistics Partners, LP(DKL) 8.95%、Alliance Resource Partners, L.P.(ARLP) 8.52%、Black Stone Minerals, L.P.(BSM) 8.19% 與 Hess Midstream LP(HESM) 7.88% 緊追在後。其餘如 USA Compression Partners, LP(USAC)、Kinetik Holdings Inc.(KNTK)、Plains GP Holdings, L.P.(PAGP)、Northern Oil and Gas, Inc.(NOG) 與 International Seaways, Inc.(INSW),殖利率也多在 5% 以上,橫跨油氣運輸、勘探開發、煤炭與相關設備服務等次產業。

這樣的殖利率水準,在美國利率可望見頂、卻尚未明確啟動降息循環之際,對追求現金流的投資人極具吸引力。尤其在復活節連假期間,美股與多數歐洲市場休市,流動性明顯下降,任何與伊朗戰事、原油供應或聯準會利率預期相關的消息,都可能在下週開盤被「放大反應」。在這種不確定氛圍下,可預期的股息收入成了部分資金的「心理安全墊」。

然而,這波「高息能源股熱」背後,其實是地緣政治與宏觀經濟壓力的直接投射。伊朗與美國之間的衝突已導致荷莫茲海峽關閉,約 20% 全球原油供應受到干擾,布蘭特原油價格一度衝上每桶 107 美元。美國總統 Donald Trump 在白宮發表全國演說,揚言未達成協議將於未來兩到三週「極度猛烈」打擊伊朗,甚至點名要把當地電力設施與油氣基礎建設「打回石器時代」。在此背景下,能源供給風險、通膨預期與市場恐慌情緒同步升溫。

值得注意的是,這場戰事對不同資產的衝擊並不一致。黃金雖在避險買盤支撐下跌幅有限,但兼具貴金屬與工業金屬身分的白銀,卻成為最大受害者。白銀價格自 1 月歷史高點每盎司約 121 至 122 美元,一路跌到 4 月初低 70 美元區間,短短數月回吐逾四成漲幅。當特朗普的強硬談話推升油價、打亂對全球景氣的預期時,白銀因 59% 需求來自太陽能、電子與電動車等工業用途,反而承受比黃金更大的壓力。這一來一往之間,投資人也更傾向尋找「有實際現金流」的標的,高息能源股自然水漲船高。

不過,並非所有專家都認為這一切將導致經濟衰退。Carson Group 首席市場策略師 Ryan Detrick 便在 CNBC 節目上強調,美國目前較像處於「景氣中期放緩」,而非全面衰退。他指出,企業獲利仍韌性十足,就業市場穩健、市場廣度良好,加上該公司自家領先指標三年來從未亮出衰退警訊。換句話說,在他眼中,當前的油價衝擊與市場震盪,較像是牛市中的激烈修正,而不是終局來臨。

Detrick 的樂觀與市場對高息能源股的追捧,有微妙的呼應關係:如果經濟最終只是放緩而非硬著陸,那麼能源需求在中長期仍有支撐,現今高殖利率就可能反映的是「風險溢酬放大」而非基本面崩壞。對長線投資人而言,這種情境代表現在承擔短期價格波動,換取未來數年的穩定配息與潛在股價修復空間。

然而,反對意見同樣不容忽視。若伊朗戰事遲遲無法降溫,荷莫茲海峽長期受阻,油價維持高位將推高全球通膨,迫使聯準會延後或減少降息次數。利率維持高檔不僅壓抑整體股市評價,也會提高企業融資成本,對負債較高的中型能源公司特別不利。更不用說若全球景氣真的步入衰退,油價與需求可能出現「晚來的崩落」,這時目前看似甜美的 10% 以上殖利率,很可能只是股價已提前反映未來獲利下修的警訊。

此外,多數高殖利率能源股為 Master Limited Partnership(MLP) 或類似架構,雖能將大部分現金流分派給投資人,但也意味著再投資能力有限,對外部融資依賴度較高。在戰爭與金融環境趨緊的雙重壓力下,一旦現金流短暫吃緊,企業為保留資本而調降配息並非不可能,投資人對「高息」的想像恐怕得打折扣。

對台灣與亞洲投資人來說,相關能源 ETF 如 Energy Select Sector SPDR(XLE)、Alerian MLP ETF(AMLP)、Vanguard Energy ETF(VDE)、SPDR S&P Oil & Gas Exploration & Production(XOP)、VanEck Oil Services(OIH) 以及 iShares Global Energy(IXC),成為間接參與這波高息浪潮的主要通路。這些產品分散單一公司風險,卻仍承受整體能源價格、政策與戰爭走向帶來的系統性波動。

總結來看,在油價高漲、白銀重挫、華爾街對景氣前景嚴重分歧的此刻,高殖利率能源股確實展現出難以忽視的吸引力。它們一方面提供對抗通膨與戰爭風險的現金流保護,另一方面也暴露在地緣政治升級、需求意外下滑與利率路徑反轉的多重風險。對投資人而言,真正關鍵已不是殖利率是 5%、8% 還是 15%,而是這些股息在未來三到五年能否持續、背後現金流是否穩健。在戰火與波動尚未平息之前,「看懂風險再收息」,恐怕才是亂世能源投資的唯一準則。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。