我的網誌

我的網誌

伊朗戰爭推高油價並癱瘓霍爾木茲,中國同步收緊鎢、硫、氦等關鍵材料出口,AI公司削減晶片支出之際,全球半導體與AI基礎設施面臨能源、原料與需求三重壓力,恐重塑整體科技供應鏈版圖。

人工智慧(AI)過去幾年是全球股市最大火種,如今卻在供應鏈與地緣政治的多重夾擊下,呈現出「從天堂墜回地面」的跡象。從伊朗戰爭造成油價飆升、霍爾木茲海峽運輸受阻,到中國收緊鎢、硫、氦等關鍵材料出口,再加上部分大型AI公司縮減晶片採購、取消高耗算專案,半導體與AI產業正同時承受能源、原料與需求端三重壓力,風險遠超單一「AI泡沫」說法。

首先,能源衝擊的壓力來得又急又猛。美國與以色列對伊朗的打擊自 2 月 28 日開打後,霍爾木茲海峽運輸受限,油價一路飆升。布蘭特原油(Brent)在 3 月漲幅超過 50%,創下「史上最瘋狂的一個月」勢頭,西德州原油(WTI)一度來到每桶約 103 美元,布蘭特則在 107.5 美元附近震盪。顧問公司 FGE NexantECA 甚至警告,若海峽封鎖再延續六到八週,油價恐飆上每桶 150 至 200 美元,並直言「市場只會被供給打趴,政治喊話救不了」。高油價不只拉高運輸與用電成本,還透過通膨與利率預期重擊風險資產估值,從美股出現修正,到 AI 相關科技股的資金情緒急轉直下。

與此同時,中國對關鍵材料的出口控制,使半導體鏈的成本與不確定性同步升溫。北京早在伊朗戰爭爆發前,就開始收緊鎢與硫酸出口,並大量進口氦氣,2024 年氦進口量激增近 65%,2025 年再成長 15.7%。伊朗戰爭爆發後,原本部分過剩的市場迅速轉為短缺。鎢的國際指標產品「仲鎢酸銨(APT)」價格在 3 月飆破每公噸單位 3,000 美元,本月漲幅超過 50%,較去年底價格翻了三倍;硫酸在非洲地區價格至少比戰前高 30%,中國進口硫價格 3 月下旬也漲至每噸 621 美元。氦氣則因伊朗導彈攻擊癱瘓卡達一座關鍵工業中心——該國供應全球約三分之一氦氣——導致全球價格大致「翻倍」,中國河南地區現貨從每瓶 545 元人民币漲到 600 元。

這三種「冷門元素」,其實是 AI 與半導體的命脈。鎢幾乎與鑽石同硬,是晶片核心電性連結不可或缺的金屬;硫衍生的硫酸,是晶圓清洗的關鍵化學品;惰性氣體氦則用來避免製程中不必要的化學反應,確保高階晶片良率。高價與缺貨,直接推升晶圓代工與設備廠成本,也壓縮 AI 資料中心的建置預算。分析機構 Rhodium Group 指出,當相關產能高度集中在中國或中東,「能否取得實物供給」將愈來愈成為各國與北京談判的核心議題。

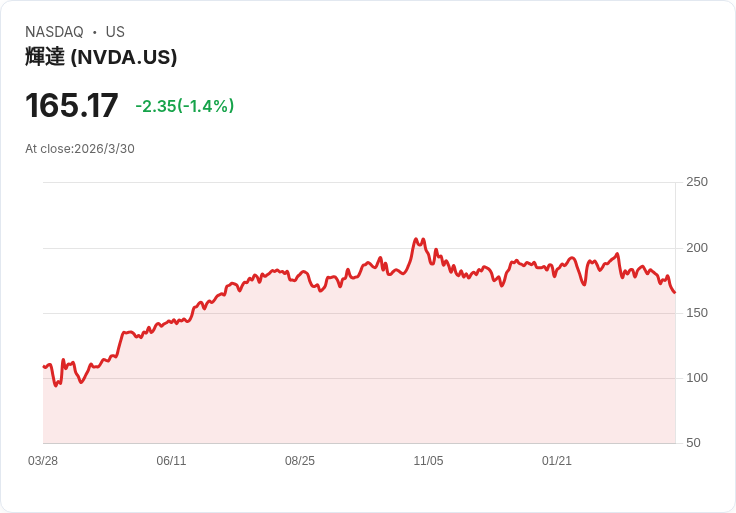

在供給端吃緊之際,需求端也悄然降溫。過去兩年,AI 風潮帶動晶片採購狂潮,像 Nvidia(NASDAQ: NVDA)、Intel(NASDAQ: INTC)等 GPU 與伺服器供應商股價屢創新高。但近期市場傳出,OpenAI 等成長飛快的 AI 新創開始縮減未來數年的晶片支出承諾,甚至取消像影片生成器 Sora 這類極度耗費算力的專案。若這種趨勢擴散,將使前期超額下單的晶片與伺服器需求出現「反向調整」,加劇 AI 相關硬體股的修正壓力,市場口中的「AI 泡沫」破滅論因而升溫。

不過,產業鏈另一端仍在瘋狂擴產,凸顯供應端與需求端的節奏錯位。總部位於阿姆斯特丹的 AI 基礎設施業者 Nebius Group 宣布,在芬蘭 Lappeenranta 興建一座 310 兆瓦的超大型資料中心,總價值估逾 100 億美元,將是歐洲最大之一。該案已由芬蘭開發商 Polarnode 開工,預計 2027 年起分期上線,主要做 AI 模型訓練與應用運算,並不綁定單一客戶。Nebius 已拿下來自 Microsoft(NASDAQ: MSFT)與 Meta(NASDAQ: META)等美國軟體巨頭、合計逾 400 億美元的供應合約,目標在今年底前取得超過 3 吉瓦簽約容量,其中 Lappeenranta 一地就將占約一成,用電量可供 50 萬戶芬蘭家庭。

芬蘭因電價相對低廉、再生能源占比高且氣候寒冷,冷卻成本較其他歐洲國家更具優勢,成為新一波 AI 資料中心聚落。Nebius 指出,Lappeenranta 兼具土地取得快速與電網容量充足等條件,加上當地有利的產業生態,是其在歐洲布局的關鍵樞紐。這意味著,儘管能源與原料價格飆升、AI 客戶短期放緩支出,雲端與超大型資料中心業者仍押注長期 AI 算力需求不減,選擇在成本相對可控的地區大規模投資。

這種「一邊緊縮、一邊擴產」的矛盾現象,正是當前 AI 與半導體供應鏈的寫照。一方面,市場對 AI 股估值過高、泡沫化的疑慮加劇,任何來自戰爭、油價或材料的負面消息,都可能引發劇烈賣壓;另一方面,從中國加大戰略囤貨,到芬蘭這類冷涼地區吸引巨額基礎建設,全球各方又都在用真金白銀為未來 AI 算力競賽備戰。部分專家提醒,短期價格飆漲與供給失衡,未必會「根本打斷」AI 技術長期發展,但將迫使企業重新思考供應多元化與區域風險。

也有不同看法認為,這一輪衝擊某種程度上是對產業過熱的「必要冷卻」。在 AI 股帶動指數一路狂飆之後,若因油價與原物料導致成本壓力,促使市場回歸基本面評價,長線投資人反而有機會在修正中布局體質健全、資產負債表穩健的公司。例如那些能透過長約鎖定能源與原物料成本、或選擇於芬蘭等低成本地區設廠的業者,將在新一輪鏈主洗牌中取得優勢。

整體而言,伊朗戰火與中國出口管制,將 AI 與半導體從單純科技故事,推向「能源+資源+地緣政治」的複雜戰場。未來幾個月,霍爾木茲海峽供應是否恢復、中國會否進一步收緊關鍵材料出口,以及大型 AI 公司是否大幅砍單,都將成為全球科技與資本市場的關鍵變數。投資人與產業決策者恐怕得習慣一個新常態:AI 不只比拚演算法與晶片效能,更要在油價、金屬與地緣風險的多重制約下,找到續航的商業模式。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。