我的網誌

我的網誌

伊朗戰事推升油價、拖累股市,但醫療科技與數位健康平台正逆勢加速:從女性健康新藥、AI腸鏡膠囊,到GLP-1減重線上處方,資金與監管壓力交織下,誰能把高成長變成可持續獲利,成為未來兩年投資關鍵。

在伊朗戰火、油價飆升與全球股市震盪的背景下,一批以科技與數位模式驅動的醫療企業,卻選擇在不確定中加速衝刺。從專攻女性健康的 Daré Bioscience(DARE),到線上醫療平台 Hims & Hers(HIMS),再到以 AI 加持膠囊內視鏡的 CapsoVision(CV),醫療科技正試圖證明:即便宏觀風險升溫,真正具差異化的產品與商業模式,仍有機會走出與大盤不同的曲線。

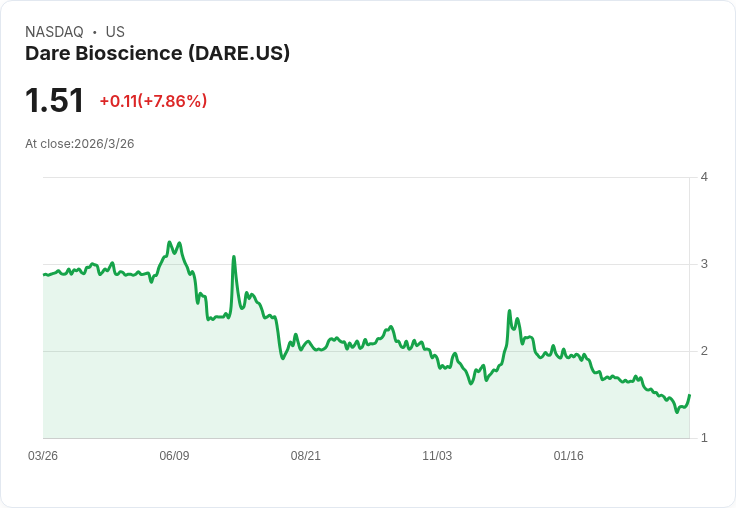

首先,在長期被忽視的女性健康領域,Daré Bioscience 正進入十年研發後的關鍵兌現期。執行長 Sabrina Johnson 將 2026 年形容為「投資人終於看到十年投入成果的一年」,公司核心戰略,是串起一整條從性健康到避孕、再到 HPV 的產品線,並以極度輕資本、數位化的商業模式推向市場。其外用西地那非乳膏 DARE to PLAY 今年 2 月已在全美 50 州啟動預配發處方,並同步開通遠距醫療管道,強調是目前唯一具已發表臨床數據、且依 FDA cGMP 規範製造的同類產品。管理層刻意避開高成本的傳統藥廠銷售隊伍,改由 Medvantx 負責履約與配藥,未來再「從具議價優勢的地位」談實體通路合作,企圖在資本吃緊的環境下,把每一分行銷與渠道支出壓到最有效率。

Daré 的產品節奏也極為緊湊:陰道益生菌 DARE to RESTORE Flora Sync LF5 預計 2026 年第二季上市,同期開始認列消費性保健品收入;結合生物相同雌二醇與黃體素、每月一次陰道環給藥的 DARE to RECLAIM 則瞄準 503B 處方市場,預定 2027 年貢獻營收。非荷爾蒙避孕產品 Ovaprene 的第三期試驗預計 2026 年完成收案、2027 年讀取數據;HPV 項目 DARE-HPV 則在今年 2 月 IND 獲准後,取得美國 ARPA-H 資助,準備在 2026 年啟動第二期臨床。這讓公司能向投資人強調,自己不是單一藥物的「成敗賭局」,而是一個有多重催化點的產品組合。

然而,產品藍圖要落地,現金彈藥與風險管理至關重要。Daré 在 2025 年底帳上現金及約當現金約 2,470 萬美元,營運資金約 340 萬美元;去年靠普通股增資籌到 2,080 萬美元,加上比爾蓋茲基金會 1,360 萬美元、ARPA-H 4,500 萬美元及 NIH 補助 130 萬美元,使得研發費用表面上從 1,430 萬大幅降至 550 萬美元,但若把 1,390 萬美元的補助視為「抵銷研發」後,實際研發投入仍接近前一年水準。這種高度倚賴補助與股本融資的結構,意味著若未來商品化節奏不如預期,財務壓力可能快速放大,特別是在市場風險偏好因戰事與高油價而反覆的情況下。

同樣倚賴數位與處方能力,但體量更大的,是主打線上醫療與訂閱模式的 Hims & Hers。這家公司在 GLP-1 減重熱潮中爆炸成長,2025 年營收約 23.5 億美元,年增 59%,調整後 EBITDA 達 3.18 億美元、淨利 1.28 億美元,成功從「燒錢平台」轉為可獲利的網路醫療服務商。不過,推動這波成長的重要引擎,是可高毛利銷售的複方 GLP-1 配製藥,在監管環境出現拐點後,Hims 被迫重構商業模式。

隨著 FDA 宣布 semaglutide 缺貨狀況解除,支撐廣泛配製供應的關鍵理由不復存在。Hims 在 3 月與 Novo Nordisk(NVO) 達成合作後,明確轉向以品牌 GLP-1 為主的模式,強調要透過大藥廠合作,為客戶提供「多樣 FDA 核准減重藥物」。公司在 3 月 26 日進一步宣布,將不再主動行銷配製 GLP-1,只在少數臨床必要情境保留選項。這讓 Hims 的供應鏈更合規、更可持續,也強化其作為「藥廠與患者之間數位分銷層」的定位,但代價是毛利與議價力下滑。

數字已經反映這個轉型壓力。分析師預估 2026 年營收將達約 27.3 億美元,年增僅 16.4%,較 2025 年的 59% 成長大幅放緩;毛利率預期自 74% 降至約 72%,調整後 EBITDA 利潤率從 13.5% 降到 12%,而 EBITDA 成長幾乎停滯。市場目前給出的平均目標價約每股 24 美元,較現價仍有約 16% 上行空間,但投資人真正關注的,是平台是否有能力在「品牌藥毛利較低」的結構下,靠規模與營運效率把獲利率再拉回去。若訂閱成長放緩或藥廠改變合作條件,Hims 的高估值敘事恐面臨修正。

在醫材與診斷端,CapsoVision 則展現另一種「科技+醫療」的成長樣貌。公司主力產品 CapsoCam Plus 是無線膠囊內視鏡,主打 360 度全景成像、病人不用綁外接硬體,資料經雲端流程處理,減少院內設備投資。2025 年 CapsoCam Plus 帶動公司營收年增約 15%,新客戶數成長 21%,第四季營收 390 萬美元、年增 13%,毛利率穩在 50%。

更關鍵的,是 CapsoVision 正把成像技術與 AI 結合,試圖在腸癌與胰臟癌篩檢建立差異化護城河。公司已將資源集中到第二代 CapsoCam Colon,依據 FDA 回饋調整策略,預計 2026 年第三季送交搭載 AI 模組的 510(k) 申請。目前第二代產品的臨床收案進度良好,鎖定 800 名病人,在全美 11 個據點中已納入逾 500 人、接近 600 人。管理層預期 FDA 約需 6 個月審查,有望在 2027 年第一季取得核准,並於同年下半年商轉。

在上消化道與胰臟癌方面,公司則開發一套影像評分系統,用來早期辨識高風險特徵,相關臨床試驗預計 2026 年第二季啟動,收案 60 至 90 人。這些布局背後,是 CapsoVision 願意承擔短期虧損換取技術優勢的選擇:2025 年第四季營業費用達 940 萬美元,較前一年同季增加 310 萬美元,主因是與 Canon 的新 CMOS 感測器開發、結腸計畫臨床投入及上市公司成本上升。公司年末現金約 1,010 萬美元,並在年後透過私募再募得 1,400 萬美元,為後續臨床與商業拓展補充彈藥,但也讓投資人更關注未來是否還需持續稀釋股本。

整體來看,這三家公司的共同點,是都押注在「結構性需求+數位或科技差異化」:女性性健康與避孕、肥胖與慢性病管理、腸胃與胰臟癌早期偵測,需求不會因短期景氣或油價震盪而消失;相反地,地緣衝突推升醫療成本與保險壓力之際,能節省人力、提升效率的解決方案,反而更具吸引力。但不變的現實是,監管與資本市場的耐心有限。Daré 需要用 DARE to PLAY 等產品在 2026 年起明確轉出營收曲線,才能證明補助與股本融資換來的是可變現資產;Hims 則必須在 GLP-1 模式重構後,持續交出訂閱與獲利雙成長,以說服市場其平台價值不只是單一藥物風口;CapsoVision 則得在 510(k) 時程、臨床數據與商業導入上不「踩雷」,才有機會把眼前的技術優勢,轉化成真正可規模化的醫材事業。

在油價因戰事拉高、投資人情緒搖擺的此刻,醫療科技股並非風險較低的避風港,但對願意承擔研發與監管風險的資金而言,這個領域提供的是與宏觀周期低相關、由人口結構與科技進步驅動的成長選擇。未來兩三年,市場將用最直接的方式檢驗這些公司:誰能把「故事」變成穩定現金流,誰就有資格在新一輪醫療與數位健康版圖中站上前排。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。