我的網誌

我的網誌 圖/Shutterstock

圖/Shutterstock「這就是有錢的感覺!」在舊金山歌劇院一場名為《西遊記》的盛大晚宴上,輝達(Nvidia)執行長黃仁勳穿著招牌黑皮衣,舉起香檳對著台下超過百位 AI 產業的重量級貴賓開著玩笑。

這場晚宴不僅僅是為了慶祝藝術,更是矽谷權力核心的縮影。台下坐著的,幾乎都是輝達的客戶、合作夥伴,以及被輝達「投資」的新創公司。

當多數投資人還在緊盯輝達最新一代 AI 晶片的運算速度有多快時,黃仁勳早就已經把戰場轉移到了另一個維度。今天,我們就來拆解輝達財報背後的真正秘密:他們是如何利用滿手現金,打造出一條競爭對手難以跨越的「資本護城河」?

矽谷最大金主,從「晶片霸主」到「造王者」

在 AI 狂潮的推動下,輝達的賺錢速度幾乎無人能及。高達 75% 的驚人毛利率,讓他們累積了龐大的現金流。而輝達並沒有把這些錢單純存進銀行,而是化身為矽谷最具影響力的「金主」。

對於那些正在燒錢研發 AI 技術的新創公司來說,購買運算設備是一筆天文數字。輝達看準了這一點,開始砸下數百億美元,大力投資這些潛力新星。表面上看,這是在扶植整個 AI 生態系的發展;但實際上,這更是確保這些明日之星從一開始,就深深依賴輝達的技術與資金。

完美的「資金迴圈」,左手給投資,右手賺營收

你可能會好奇,輝達四處砸錢投資,難道不怕血本無歸?這就是這套商業模式最聰明的地方:資金迴圈(Capital Loop)。

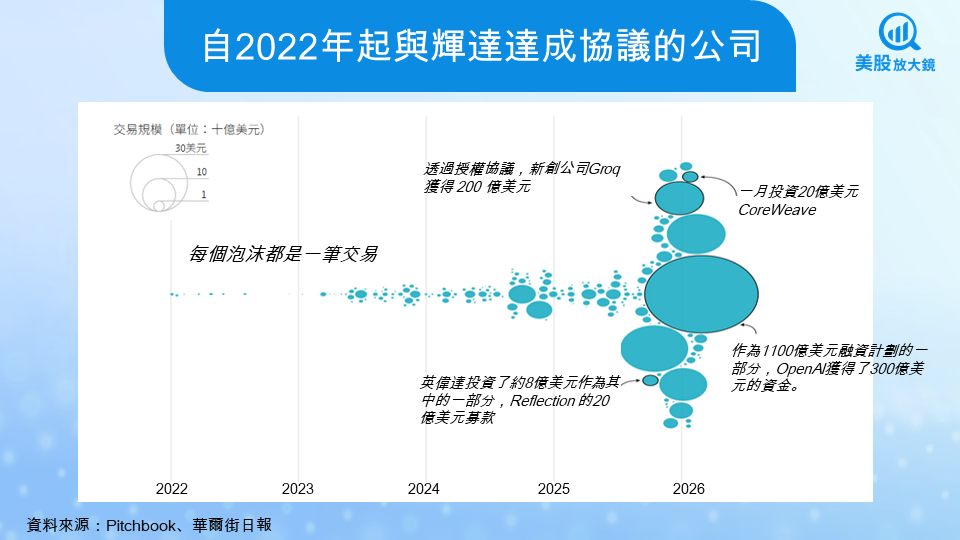

以 AI 新創公司 Poolside 為例,當他們在尋求資金時,輝達大方承諾了高達 5 億至 10 億美元的投資。但這筆錢並不是讓新創公司隨便花的,拿到資金後,Poolside 隨即宣布租用超過 4 萬組輝達的 GPU 來進行研發。

換句話說,輝達發出去的投資款,轉了一圈後,又會以「營收」的形式回到自己的口袋裡。這種「我投資你,你買我產品」的模式,讓接受投資的新創公司形同被綁定在輝達的硬體生態系中。甚至有新創高層私下直言,自己的公司簡直就像是「輝達的業務部門」。

鈔能力輾壓對手,讓 AMD 看得到、吃不到

在晶片市場上,競爭對手超微(AMD)一直試圖推出更便宜、效能也不錯的替代方案來搶市佔。但面對輝達的「鈔能力」,AMD 往往顯得力不從心。

當 AI 企業面臨選擇時,比較的已經不是單純的「晶片規格」,而是「誰給的資源多」。在爭奪 Poolside 的合作案時,AMD 只能拿出 2.5 億美元的投資承諾,而輝達一出手就是翻倍的 5 億美元起跳。在極度需要資金的 AI 產業裡,投資人可以輕易看出,客戶根本沒有誘因去選擇資源較少的供應商。

規避審查的神級操作,200 億美元的「挖角計」

隨著輝達市佔率越來越高,美國政府的反壟斷審查也盯得越來越緊。為了避開監管,輝達發展出了極度靈活的併購策略。

最經典的案例,莫過於對新創公司 Groq 的出手。Groq 研發了一款能大幅提升 AI 反應速度的晶片,甚至一度吸引了 ChatGPT 母公司 OpenAI 的目光,準備轉單。輝達察覺危機後,並沒有選擇「直接買下」Groq(因為這絕對會被政府擋下),而是花了史無前例的 200 億美元,買下 Groq 的「非專屬技術授權」,並順勢將執行長與核心團隊全部挖角過來。

這招「只買技術與人才、不買公司」的神級操作,不僅合法避開了反壟斷審查,拿到了關鍵技術,更直接截斷了最大客戶 OpenAI 轉向其他晶片的後路。

扶植鐵桿兄弟,打造專屬的新興雲端通路

最後,輝達還將觸角伸向了基礎設施。他們大力投資像 CoreWeave (CRWV)這樣的新興雲端服務商(Neoclouds)。

為了確保 CoreWeave 能安心擴張,輝達甚至給出了高達 63 億美元的「晶片回購保證」——如果設備租不出去,輝達保證買回。這種近乎包底的承諾,換來的是 CoreWeave 絕對的忠誠。這些由輝達扶植起來的雲端商,為了回報恩人並確保未來能優先拿到最新晶片,幾乎排斥使用任何非輝達的產品,在通路上築起了一道厚實的高牆。

投資人該怎麼看?

對於關注美股的投資人來說,評估輝達的價值,不能再只看下一季的晶片出貨量或短期財報。更關鍵的問題在於,這套由晶片、資本與基礎設施組成的生態系,是否仍在擴張,且是否持續強化對客戶的依賴。

從近期產業運作可以觀察到一個明確結構。輝達透過投資與合作,讓資金流向 AI 公司;這些資金多數又回流至 GPU 採購與資料中心建設。當企業的算力建設與資金來源同時與輝達綁定時,轉換供應商的成本會顯著上升,進而形成長期依附關係。這種機制,使輝達的優勢不再只是產品性能,而是整體產業運作的「路徑依賴」。

因此,投資判斷需要聚焦在兩個可觀察指標。第一,AI 資本支出是否維持擴張,特別是雲端業者與新創公司的算力投資。第二,大型客戶是否開始有效導入替代方案,例如自研晶片或其他供應商。若這兩項出現變化,代表生態系的穩定性開始鬆動。

同時也需納入限制條件。監管機構已開始關注大型交易與市場集中度,若未來出現限制投資或併購的政策,將直接影響輝達擴張生態系的速度。此外,若 AI 商業化進度低於預期,資本支出循環可能放緩,進而影響整體需求動能。

在目前條件下,輝達的定位更接近「AI 基礎設施的配置者」。其價值建立在對資源分配的影響力,而非單一產品銷售。對投資人而言,這代表評價模型需要從半導體公司,轉向平台型企業的思維來理解。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。