我的網誌

我的網誌

伊朗戰爭推升油價、壓抑通膨預期與利率路徑,卻沒帶動黃金避險,反而讓比特幣與美債殖利率同漲。從美國股市的「TACO」心態,到能源股與替代燃料校車商機,市場正在上演一場資產定價邏輯大重置。

中東戰火持續延燒,卻不是照教科書走的那種金融市場。伊朗戰爭已打滿三週,布蘭特原油(BRN00)衝上每桶約112美元高檔,但傳統避險資產黃金卻上演14年來最慘一週,與美債殖利率上升、比特幣上漲同台演出,讓投資人對「戰爭期間資產應該怎麼走」的舊有認知全面失靈。

從數據看,最活躍黃金期貨合約(GC00)上週重挫486.80美元,跌幅高達9.6%,收在每英兩4,574.90美元,寫下逾十四年來最糟單週表現。過去遇上地緣政治衝突,黃金往往穩穩扮演避風港,如今卻不但沒被大量買進,反而成了「漲多被修理」的代表。部分策略師指出,黃金過去一年漲逾60%,一路攻高到2026年初,早把未來風險提早反映,這次市場風聲鶴唳時,投資人反而優先砍掉這類「前段班資產」。

更令人困惑的是,同一時間,美國10年期公債殖利率攀升到4.39%,顯示資金並未大舉湧入公債避險。Nationwide Investment Management Group首席市場策略師Mark Hackett分析,殖利率走高反映的是對油價推升通膨、以及美國債務水位的擔憂,市場開始重新計算聯準會(Fed)是否得再度升息,以壓抑下一波油價帶動的物價壓力。

在風險資產端,美股則呈現微妙的「半信半疑」。標普500指數(S&P 500, SPX)自戰爭開打以來約回落逾5%,但距離慣常被視為「痛感門檻」的10%回檔仍有距離。NinjaTrader資深宏觀策略師Craig Shapiro指出,華爾街流行一個說法叫「TACO」——「Trump Always Chickens Out」,意指市場幾乎當作川普政府終將在關鍵時刻縮手,避免情勢失控,這種對政治轉折的樂觀假設,支撐了美股尚未出現更深修正。

然而,戰火對實體經濟的壓力已經透過油價傳導到美國民眾生活。伊朗掌控的荷姆茲海峽是全球原油供應關鍵咽喉,布蘭特期貨飆升,已讓美國加油站價格上揚。經濟學者警告,若油價長期維持高檔,不只會侵蝕消費者信心,更會壓縮高度依賴能源的企業利潤,最終回頭打擊股市基本面,只是目前股價顯然尚未完全計入這個情境。

在傳統避險資產失靈的空檔,比特幣(BTCUSD)反而逆勢走高。今年3月以來,比特幣漲幅約8%,打破過去與科技股高度連動的走勢。加密貨幣擁護者長期宣稱比特幣是對抗通膨與不確定性的工具,但實際交易紀錄多數時間顯示,它更像是高波動成長股。然而這回在黃金疲弱、美元走強之際,比特幣卻吸引部分資金轉進,為「數位黃金」敘事再添火花,也凸顯資本市場正在積極尋找新型態的避險標的。

黃金遭到拋售,除了技術面漲多修正,美元與利率走勢也是關鍵壓力。StoneX市場分析師Fawad Razaqzada指出,近期強勢美元與上升的殖利率對黃金形成更大的壓力,遠勝過地緣政治帶來的避險買盤。他認為,中長期黃金仍將受惠於各國央行與機構投資人穩定需求,但短期「油價震盪—通膨預期—利率升升不息」這條鏈條,是黃金難以忽視的逆風。

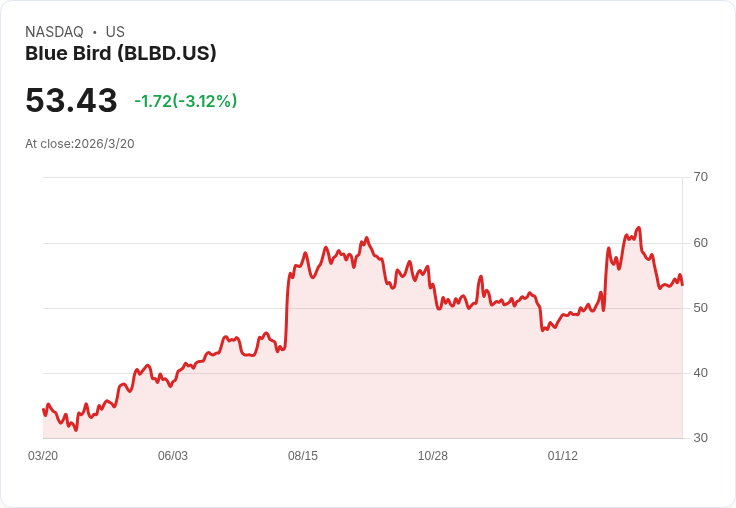

有趣的是,在能源與通膨的宏觀陰影之下,部分實體產業卻從能源轉型與成本壓力中找到新機會。校車製造商Blue Bird Corporation(BLBD)近期拿下美國Prince William County公立學校62輛液化石油氣(propane)校車訂單,這批車輛在實際上路測試六週後才獲得採購確認。報告顯示,每輛車每年可望為學區節省高達3,700美元燃油與維修費用,同時維持與柴油、汽油車款相當的馬力、扭力與保固條件,並標配IMMI 4Front駕駛座安全氣囊,強調環保與安全雙重訴求。

在高油價環境下,這類替代燃料車隊不只具環保形象,更直接對沖能源成本風險。對投資人而言,這說明「能源高波動時代」,獲利並不只存在於上游產油商,掌握燃料轉換與效率提升方案的中下游企業,同樣受惠。未來若更多學區比照Prince William County模式,先以實務測試再下大量訂單,Blue Bird與同業Thomas Built Buses、IC Bus在替代燃料校車市場的競爭版圖,將成為觀察指標。

另一端,從事能源基礎設施的Excelerate Energy(股票代號EE)則凸顯出估值分歧的另一面。以折現現金流(DCF)模型計算,在分析師預估未來自由現金流起伏之後,有模型給出的內在價值約為每股78.12美元,相較近期約32.99美元股價,推論出高達57.8%的折價。但若改用本益比觀點,Excelerate Energy目前約26.97倍市盈率,遠高於油氣產業平均15.81倍與同業平均10.69倍,且高於Simply Wall St估算的「合理本益比」21.27倍,在此框架下反而顯得偏貴。

這種「在一個估值模型裡超級便宜,在另一個框架中又顯得昂貴」的現象,其實是當前市場的縮影:利率、通膨、戰爭與能源價格交錯,使投資人對未來成長與風險假設差異極大,導致同一家公司在不同敘事下得出截然不同的合理價。投資平台Simply Wall St也順勢強調,用「Narrative敘事」把自己對營收成長、獲利率與風險的主觀看法,直接連到一個可更新的合理價帶區間,或許比單看一個目標價更貼近這種高不確定環境。

綜合而論,伊朗戰爭與油價飆升,暴露的不只是中東風險,更是一整套資產定價邏輯的鬆動:黃金不再必然是避風港,美債殖利率不再單向反映避險需求,比特幣與替代燃料車、能源基礎設施股則在裂縫中浮出水面。對投資人來說,關鍵問題已從「戰爭會不會拖累股市」,轉為「在定價邏輯混亂的年代,用哪種框架看資產才不會被情緒帶著跑」。當油價與利率下一步走向仍未明朗,能否建立一套自己相信、且經得起數據驗證的投資敘事,可能才是這場市場重置中,最決定勝負的條件。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。