我的網誌

我的網誌

生成式AI狂飆,卻卡在「算力與電力」瓶頸:華爾街質疑AI取代Bloomberg終端機,OpenAI縮手千兆級擴張,中國則以電網與電池猛追美國晶片優勢。算力成為地緣政治、資本市場與科技巨頭共同角力的核心戰場。

生成式AI風潮席捲全球,從交易員桌上的Bloomberg終端機,到雲端巨頭規畫的超大數據中心,再到中美之間的科技角力,真正決定勝負的關鍵,正悄悄從「演算法」轉向「算力與電力」。一場圍繞硬體、電網與基礎設施的AI軍備競賽,已經全面開打。

首先浮上檯面的,是一場關於「AI能不能取代Bloomberg Terminal」的激辯。社群媒體上,科技圈人士大膽宣稱,新一代AI工具——包括新創Perplexity等產品——只要搭配程式碼自動產生與開放數據,就能以遠低於每年約3萬美元的成本,重建這套華爾街最倚賴的資訊系統。然而,金融業專業人士火速反擊,強調Bloomberg不只是軟體,而是一個深度嵌入工作流程的生態系:即時與歷史市場數據、交易工具、以及遍布全球金融圈的封閉訊息網路,缺一不可。

在這場爭論中,AI的支持者認為,質疑聲反映的是對顛覆的保守抵抗,隨著AI寫程式能力突飛猛進,重建類似平台只剩時間問題;但長期用戶的實際測試卻指出,靠AI生成程式碼拼裝「平價版Bloomberg」,目前成果普遍不如預期,可靠度、資料權屬與系統整合都存在明顯落差。更關鍵的是,Bloomberg本身也在平台內導入AI功能,試圖在被顛覆之前,先成為那個運用AI加深壟斷的既有強權。

這場軟體之爭,背後實際折射出更大的算力現實。要即時處理全球金融市場資料、同時支撐上萬名專業用戶的交易與溝通,需要的是大量伺服器、穩定低延遲網路與高度可靠的機房電力。換言之,AI再聰明,沒有足夠的運算與供電支撐,就無法真正「取代」任何關鍵基礎設施級系統。

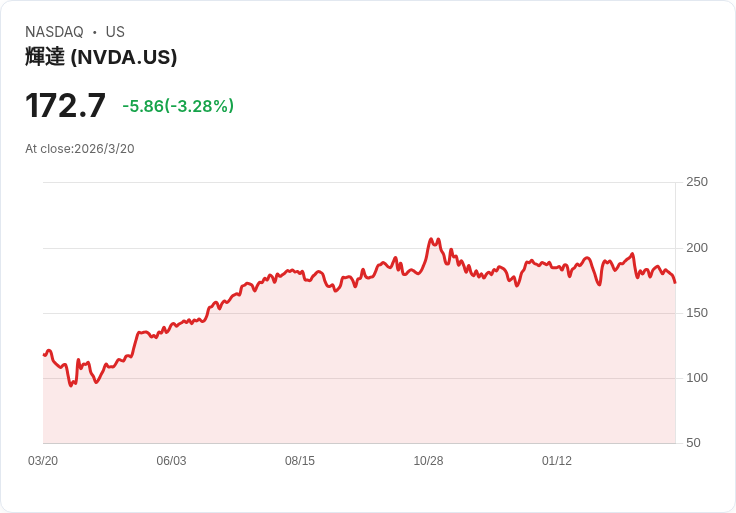

這一點,在OpenAI的戰略轉向上同樣清楚可見。OpenAI過去高調喊出,要在未來八年投入高達1.4兆美元,透過與Nvidia、Advanced Micro Devices、Broadcom等公司合作,大舉興建自有超級資料中心,甚至與Oracle、SoftBank共同參與美國政府力挺的「Stargate」五千億美元超級機房計畫,試圖直接掌控龐大運算資源。然而,實務上從德州Abilene數據中心遭遇極端天氣中斷,到建置一座1吉瓦等級機房可能耗時3到10年的工程現實,再加上融資與債務壓力,這些「用錢砸出世界最大AI算力」的藍圖,開始被冷靜的資本市場打回現實。

在為潛在IPO鋪路的壓力下,OpenAI近月明顯收斂腳步。公司向投資人更新,將至2030年的總算力支出目標下修至約6,000億美元,並強調要讓資本開支更緊密對應實際營收成長。原本被視為類似網路泡沫時代廠商融資的百0億美元級Nvidia「供應商融資式」投資,也在Nvidia自己的財報與說明中降溫,最終實際承諾縮小為約30億美元股權投資,不再綁定先前誇張的建置里程碑。

與此同時,OpenAI在算力的策略從「自己蓋」大幅轉向「向雲端租」。公司選擇倚賴Oracle、Microsoft、Amazon等成熟雲服務商來取得大規模運算,並在最新一輪總額1,100億美元融資中,與Amazon Web Services簽下約2吉瓦Trainium晶片算力的長約,同時也向Nvidia承諾使用其Vera Rubin系統上的3吉瓦推論與2吉瓦訓練資源。對OpenAI而言,這代表從硬體與機房的重資本戰場撤出,改將資源集中在模型研發與商業應用,尤其是企業端高生產力場景上。

反觀中國,則在算力戰略上走出截然不同路線。Bernstein的報告指出,在美國出口管制壓力下,中國以「多顆較弱晶片堆疊」因應AI訓練需求,同時將焦點放在另一個關鍵瓶頸:電力。報告估計,美國目前AI算力約35 ZFLOPs(zetta FLOPS),預計到2035年增加到511 ZFLOPs;中國目前僅有5 ZFLOPs,但去年一年就新增超過500吉瓦發電裝置容量,如果維持這種擴張步調,到2035年有望支撐1,936 ZFLOPs的AI算力,甚至在總算力規模上超過美國三倍以上。

這個推演的基礎是北京長期的能源安全與新能源布局。中國電力在整體能源結構中的占比已達約30%,高於全球平均21%。再加上太陽能發電成本據稱可低於美國的三分之一,使得中國得以迅速擴大電力供給。為了支撐AI與資料中心暴增的用電需求,Bernstein點名需要大幅增加電池與電網基礎建設,並將電動車電池龍頭CATL(寧德時代)與太陽能與儲能廠商Sungrow列為首選標的。

在半導體端,報告預期中國自製AI晶片的效能,將從目前約相當於美國晶片25%,提升到2035年的逾50%。分析師看好上海科創板掛牌的Cambricon與Hygon,認為在國產替代與龐大內需拉動下,相關資料中心資本支出可望以年複合32%的速度成長,遠高於美國約8%的預估增幅,即便美國目前基期較高。

無論是華爾街護城河最深的Bloomberg終端機之戰,還是OpenAI與雲端巨頭重組算力佈局,以及中國從電網與電池側突圍晶片封鎖,背後共通的現實是:AI的競賽正在從「誰的模型比較聰明」,轉變為「誰能長期取得更便宜、更穩定、更大規模的運算與電力」。

從投資角度來看,這場戰爭也改寫了市場的焦點。Nvidia(NVDA)持續透過向Amazon(AMZN)等雲端巨頭提供百萬顆GPU與網路晶片,鎖定兆美元級AI基礎建設商機,而Microsoft(MSFT)、Amazon等平台則在雲端層面綁住像OpenAI這樣的模型供應商與企業客戶。與此同時,中國則以電池、電網與本土AI晶片廠商串起另一條算力供應鏈。

未來幾年,隨著模型創新邊際效益下降,真正能拉開差距的,可能不是單一某款AI產品,而是背後那條從發電、儲能、電網、晶片到機房的「算力供應鏈」是否穩固且成本可控。當AI被視為下一個關鍵基礎設施時,誰掌握電力與硬體,誰就握有新一輪科技霸權的籌碼。這場以兆美元計價的算力軍備賽,才正要進入高峰。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。