我的網誌

我的網誌

全球AI投資與基礎設施正進入白熱化:OpenAI收購Python工具商Astral、AI晶圓廠AXT與Tower Semiconductor股價創高,企業卻普遍面臨AI投資報酬率不明與戰略失焦的尷尬現實。

生成式AI熱潮不減,資金與併購動作正全面轉向「工具層」與「基礎設施層」。一邊是OpenAI加碼開發者工具與算力合作,另一邊則是半導體與網路設備供應鏈股價狂飆,顯示下一階段AI競賽焦點,已從模型本身轉向誰能真正撐起龐大的AI基礎建設與開發者生態系。

首先,在開發者工具戰場上,OpenAI無疑打出一記重拳。該公司宣布將收購位於紐約布魯克林的Python開發工具新創Astral,並把其旗下工具全面整合進AI程式平台Codex。Astral成立於2023年,主打的uv套件管理工具與Ruff程式碼檢查與格式化工具,已在Python社群累積每月「數以億計下載」的使用規模。創辦人Charlie Marsh坦言,Astral工具鏈已成為Python開發的重要一環,此次加入OpenAI Codex團隊,目的就是讓AI更深度嵌入日常程式開發流程,而非只停留在聊天機器人層次。

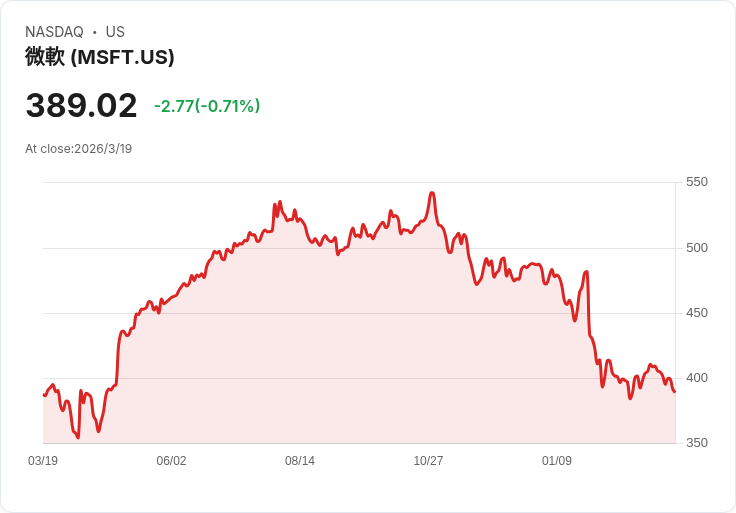

這樁併購背後,反映的是生成式AI競品壓力正快速升溫。面對Anthropic推出的Claude Code在開發者間迅速竄紅,OpenAI不只推出Codex桌面版,也開始透過收購直接補強工具短板。同時,背後金主Microsoft (MSFT)提供的技術與市場資源,使OpenAI得以將Astral工具直接接上龐大企業客戶群。開發者工具掌握得愈多、愈深,未來在AI程式輔助與企業工作流程整合上,越可能形成高黏著度的生態鎖定效應。

與此同時,OpenAI在資本市場的擴張也毫不手軟。近期其宣布新一輪籌資,規模達1100億美元,對應的前置估值達7300億美元,參與方包括SoftBank出資約300億美元、Nvidia與Amazon各約300億與500億美元。伴隨與Amazon簽署策略合作、與Nvidia布局下一代推理運算基礎設施,OpenAI不只是在賣AI服務,更像是在搭建一座橫跨雲端、晶片到應用端的「AI超級平台」。官方數據顯示,ChatGPT已擁有超過9百萬付費企業用戶、9億每週活躍用戶以及逾5千萬消費訂閱戶,這樣的規模也使上游基礎設施供應商成為最大受益者。

順著這條供應鏈往上游看,AI基礎建設股價的劇烈反應,已在半導體與通訊領域清楚浮現。生產高性能磊晶晶片材料的AXT Inc. (AXTI),因預期2026年第一季營收將季增、特別點名來自AI基礎建設對磷化銦材料需求強勁,加上出口許可進度改善,股價單日飆漲逾19%,創下歷史新高。公司並表示,正擴大與全球Tier-1客戶的合作,並計畫在今年把磷化銦產能「翻倍」,顯示市場對高速光通訊與AI數據中心用晶片的需求,仍在持續放大。

另一端,晶圓代工廠Tower Semiconductor Ltd. (TSEM)股價同樣衝上近25年新高。關鍵在於其宣布與Oriole Networks合作,利用Tower既有成熟的矽光子平台,開發專為大規模AI叢集設計的超低延遲網路解決方案。官方說明指出,隨著AI模型規模持續膨脹,如何在「scale-up」與「scale-out」架構下維持巨大頻寬與可預期的極低延遲,成為整體系統瓶頸。Oriole提出的邊緣交換架構,搭配Tower的奈秒光電路切換與被動式核心網路設計,被視為突破AI叢集「延遲牆」的重要一步,瞄準約800億美元的可服務市場。

從這些個案可看出,AI不再只是軟體故事,實體世界的基建與材料正全面受惠。然而,企業在應用端的AI導入,情況卻遠不如資本市場想像般樂觀。根據Studio Graphene針對英國企業的調查,雖然有78%的企業自稱「某種程度上」已使用AI,其中員工數100至249人的中型企業使用比例更高達85%,但真正聲稱已看到正向投資報酬率的,僅有31%。更有18%的受訪者坦言,AI專案「沒有達到預期效益」,另有16%認為「還看不出結果」。

值得注意的是,在這波AI投資潮中,最根本的問題不是技術不足,而是策略失焦。調查顯示,連使用AI的企業中,都只有41%能清楚界定何謂「AI導入成功」。在被視為AI採納領頭羊的中型企業裡,能說清楚成功標準的比例也僅46%。Studio Graphene創辦人Ritam Gandhi直言,許多企業是在「工具大爆發與媒體炒作」之下匆促導入AI,卻未先想清楚它在工作流程中的位置、會影響哪些決策、支援哪些流程,以及到底是要省時間、提升決策品質、降低風險還是帶動成長。

當上游晶片、光通訊與算力平台因AI題材股價狂飆,實際企業端的ROI卻模糊不清,這種落差將成為下一階段市場修正與產業篩選的關鍵。對OpenAI等平台業者而言,收購Astral並深耕開發者工具,某種程度就是在回應這個落差──只有把AI能力內嵌進開發與營運工具鏈,讓生產力提升變得可量化、可追蹤,企業才有機會真正看見回報。

從投資與產業角度來看,未來幾年AI布局將更明確地分化為三層:頂層是像OpenAI這類擁有龐大用戶與模型能力的平台,中層是掌握關鍵開發者工具與企業工作流程整合的軟體供應商,底層則是AXT、Tower Semiconductor這類支撐算力與網路的硬體與材料廠。眼下資本市場對底層基建與平台龍頭給予極高期待,但真正決定AI是否能從「故事」變成「現金流」的,仍是企業能否補上策略設計與成效衡量這一塊缺口。換言之,AI黃金時代是否持續,關鍵不在技術,而在能不能把技術變成可被證明的生意。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。