我的網誌

我的網誌

全球金融業掀起新一波「放款後台」改造戰,根據GlobalData 旗下 Celent 最新報告,銀行與放款機構正同時汰換主機系統、佈署AI與生成式AI。從美國房貸業者到歐洲銀行案例顯示,若不在核心平台內建AI能力,未來在效率、風險管理與客戶體驗上恐被徹底邊緣化。

在生成式AI(GenAI)與「Agentic AI」(具自主代理能力的AI)快速進場後,銀行體系真正被撼動的,並不是華麗的手機App介面,而是長年藏在後台、沒人關心的「放款服務系統」(loan servicing platforms)。GlobalData 旗下研究機構 Celent 最新報告直指,全球金融機構如今面臨一項雙重壓力:一邊要汰換主機時代的老舊放款系統,一邊又得把AI當作基礎能力嵌入新架構,兩件事不能分開做,必須「同步完成」。

這份報告指出,過去銀行升級系統,多半是先把主機(mainframe)替換掉,再慢慢談自動化與分析工具;但在AI、機器學習(ML)與GenAI 以遠高於過去自動化科技的速度推進之下,如果只做「技術搬家」,而沒有邊搬邊把AI寫進底層架構,等於重新蓋了一棟沒有電力管線的大樓,未來要導入AI又得大興土木。報告明確主張,現階段的戰略關鍵是「現代化與AI化並行」,把資料、系統與AI 使用情境一次設計好。

在具體作法上,Celent 強調兩條路線:一種是原有主機系統逐步汰換,邊升級邊強化資料基礎設施,再選擇高價值、高回報的AI應用情境先行落地;另一種則是導入全新雲端原生(cloud-native)、API 驅動的放款核心系統,在舊環境與新平台並行期間,就把AI 同時設計進兩邊,避免出現「新系統有AI、舊系統是黑箱」的割裂狀況。換句話說,不論走哪條路,「資料中台」與「AI-ready 架構」都成為必要條件,而不再只是選配。

報告特別引用美國房貸業者 Rocket Mortgage 與一間採用 Sopra Banking Software 的大型歐洲銀行為案例說明,在這兩個案例裡,成功關鍵並不是某一個神奇演算法,而是先建立集中管理、治理完善的資料架構,再在其上部署AI 服務。透過高度治理的資料平台,機構得以在催收、合規檢查、提前還款風險預測、客訴處理等環節大量導入AI,兼顧合規與效率。這種「以資料為先」的策略,也被視為金融業避免AI 變成另一起監管風暴的核心前提。

Celent 指出,與早期機器學習和流程機器人自動化(RPA)相比,GenAI 與Agentic AI 的落地速度更快,對放款後台平台架構的壓力也更大。原因在於這類AI 不只是在固定流程中替代人力,而是能參與決策、生成內容、主動觸發後續動作,若底層系統仍是封閉主機、資料分散各地,就無法安全地讓AI 參與高價值場景,例如動態調整還款方案、即時風險調整或跨產品個人化推薦。報告直言,這一波不是「要不要用AI」的問題,而是「放款平台能不能承受AI」的問題。

對放款機構而言,壓力不只來自科技趨勢,也來自營運現實。像加拿大 ECN Capital(ECN:CA)最新季報顯示,2025年第四季新承作放款額從前一季的8.268億美元滑落至6.624億美元,管理資產規模也較上一季從82億美元降到73億美元,在放款成長放緩、資產壓力升高的情況下,要維持獲利與風險控管,成本效率與後台自動化就變得更加關鍵。而AI 驅動的放款平台,正是減少人工處理、提升風險模型精準度的核心工具。

同樣在金融生態圈中,保單與醫療支付相關業者也面臨類似課題。美國長照與醫療服務機構 National Healthcare(NHC)公布全年營收成長4.6%,達3.865億美元,EPS 1.58美元;Barings Participation Investors(MPV)則在2025年第四季錄得淨投資收益290萬美元,每股0.27美元。對這類依賴穩定現金流與精準風險定價的機構而言,若能將AI 應用在應收帳款預測、理賠速度與違約機率評估,將直接影響可分配收益與股東回報,但前提同樣是後台系統要先完成AI 化的基礎建設。

值得注意的是,AI 革命並非只有金融業受影響。像疫苗生技公司 Novavax(NASDAQ:NVAX)最新一季營收成長66.6%至1.471億美元,非GAAP 每股盈餘0.11美元,卻仍在重組商業模式、將疫苗商品化責任轉移給 Sanofi,自己轉向研發與授權為主。這種「輕資產、重研發、靠權利金」的模式,同樣高度仰賴精準的現金流預測與合約管理,而背後需要的也是能夠處理複雜資料與預測場景的AI 能力。Celent 報告所描述的AI-ready 架構,不只適用傳統銀行,也將成為廣義「金融型企業」的共同標準。

當然,也有保守聲音擔心,在監管規範尚未完全跟上之前,過度追求GenAI 與Agentic AI 可能帶來合規與道德風險。尤其在放款領域,任何黑箱式的信用評分或自動決策,可能引發歧視與偏見爭議,甚至遭監管機關重罰。對此,Celent 的建議並非減速,而是更嚴格地在資料層與系統架構層加入治理機制,確保AI 模型可被解釋、決策流程可被稽核,同時保留人為覆核的最後把關環節。

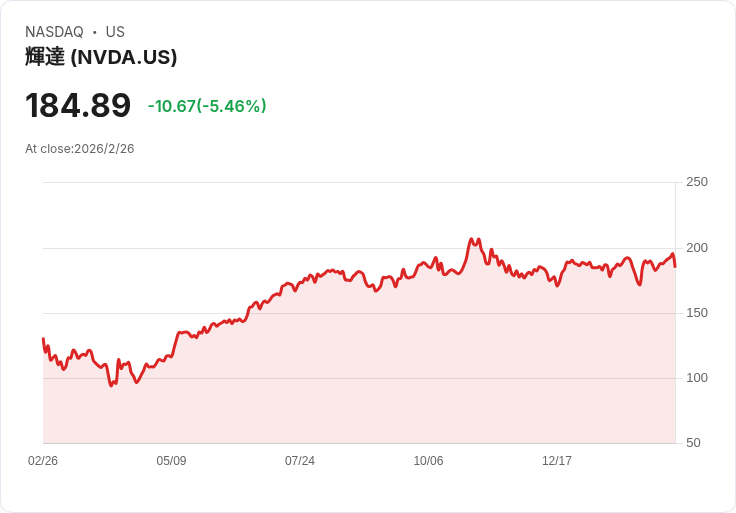

綜合來看,放款後台平台的AI 革命已不再是單一專案,而是一場橫跨核心系統、資料治理與商業模式的全面重構。對已經投入大量資本在AI 基礎設施上的科技巨頭如 Nvidia(NASDAQ:NVDA)、Microsoft(NASDAQ:MSFT)而言,這將持續帶來金融業對算力與雲端服務的長期需求;對銀行與放款機構來說,現在的抉擇在於是主動「邊翻新、邊AI 化」,還是被迫在下一輪監管與競爭洗牌時,付出更高成本追趕。可以確定的是,未來幾年內,哪一家金融機構能把放款服務平台與AI 真正整合到位,將直接決定它在下一個信貸週期中的勝負。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。