我的網誌

我的網誌

企業級AI投資從晶片蔓延到「資料與基礎設施」:NetApp以AI儲存與雲服務推高獲利,CoreWeave砸數百億美元衝資料中心算力,AvePoint切入AI治理需求,傳統軟體龍頭Salesforce則面臨成長期望與估值壓力,凸顯AI浪潮下贏家關鍵在資料、雲與營運紀律。

生成式AI爆發後,市場注意力多集中在GPU供應商與大型雲端業者,但最新一輪財報顯示,真正決定企業能否長期吃到紅利的,正是「資料基礎設施」與「AI治理」這兩條看似枯燥的供應鏈。

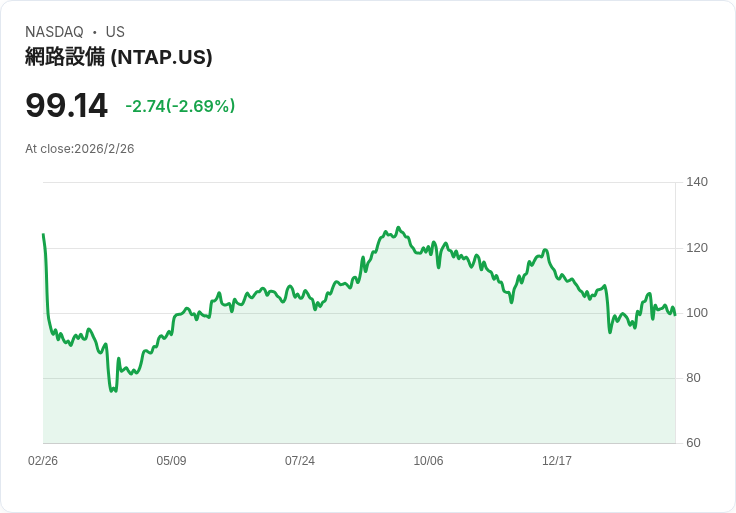

以企業儲存與雲服務老牌廠NetApp(美股代號:NTAP)為例,公司在2026會計年度第三季交出亮眼成績單:營收17.1億美元、年增4%,若扣除已出售的Spot業務則成長達6%,非GAAP每股盈餘2.12美元、年增11%,創下營運利益與EPS新高。更關鍵的是,混合雲(Hybrid Cloud)營收達15.4億美元、年增5%,全快閃陣列(All-Flash)單季營收更衝上10億美元、年增11%,證明高效儲存已成AI與雲工作負載的標配。

NetApp管理層刻意用超級盃這種「全世界盯著看的舞台」展示技術實力,將Levi’s Stadium變成一座即時數據中心,處理數以十億計的資料點,象徵其在高壓場景下的可靠度。更具指標性的,是公司已拿下約300家AI客戶,成為企業導入AI前期「資料準備、數據湖建置」的底層儲存平台。搭配針對AI設計的AFX與AI Data Engine(AIDE)產品線,加上Keystone儲存即服務營收年增約65%、公有雲服務收入年增17%,NetApp正把傳統硬體生意,轉化為高毛利雲訂閱與AI基建服務。

不過,AI盛宴背後並非沒有陰影。NAND與記憶體價格飆升,迫使NetApp在第三季已調漲價格,並表態「必要時還會再漲」,財測也反映毛利率壓力——公司預估第四季整體毛利率將降至69.5%至70.5%,低於本季71.2%。管理層強調,透過提前採購、分散供應商與混合陣列產品組合,暫時未見供貨短缺,但分析師對毛利與客戶接受度仍保持審慎,預期記憶體通膨將成為2026年的關鍵風險之一。

相比之下,新興AI雲端基礎設施業者CoreWeave(未上市,代碼CRWV)則走上截然不同的「燒錢擴張」路線。公司2025年營收就突破51億美元、年增168%,第四季單季營收16億美元,調整後EBITDA率高達57%。更驚人的是合約性營收待辦(backlog)已累積到668億美元,較前季再增112億美元,年增超過500億美元,反映來自大型雲端、AI原生公司與企業客戶的爆炸性算力需求。

為了消化這些合約,CoreWeave在2025年資本支出高達149億美元,僅第四季就砸下82億美元擴建資料中心,啟用的有效電力超過850MW,並計畫在2030年前再新增逾5GW容量。展望2026年,公司預估營收將達120億至130億美元,CapEx更飆至300億至350億美元,年底有效電力要翻倍到1.7GW以上,並預期年化營收在2027年底上看300億美元。

這種極端前債後收的模式,勢必帶來短期財報壓力。CoreWeave雖然EBITDA漂亮,但第四季仍錄得4.52億美元淨損,主因是營運費用攀升與3.88億美元利息支出。公司透過26億美元可轉債與25億美元循環信貸維持資金彈性,並坦言在容量大舉上線前,2026年初營運利潤率將落在個位數,隨著既有產能被填滿,預計到第四季才有望回到低雙位數水準。分析師普遍認同背後需求真實、且與NVIDIA深度綁定可降低技術風險,但對資本密集度與利率環境下的融資成本,明顯抱持追問與保留態度。

在算力與儲存之外,企業還必須面對AI帶來的另一個痛點:資料治理與合規。專攻Microsoft生態的AvePoint(AVPT)便抓住這股風向,在2025年繳出第四季營收1.147億美元、年增29%的成績,其中SaaS收入8,890萬美元、年增37%,年度經常性收入(ARR)達4.168億美元、年增27%,連續11季維持ARR雙位數成長。全年自由現金流8,160萬美元、手握4.81億美元現金,讓公司得以在保持獲利的前提下,加碼AI治理產品投資。

AvePoint推出的AgentPulse指揮中心,讓企業能盤點各類AI代理(agent)在其數位資產中的使用情況、風險與成本,並即時監控效能偏移,正好對應當前企業在導入Copilot、各式生成式AI時最擔心的權限管理與資料外洩問題。公司也調整營收模式,從單純按人頭授權,改為結合座席與資料容量的「hybrid pricing」,並納入虛擬AI代理授權,以反映AI時代人力與算力消費結構的改變。管理層預估2026年ARR將成長約26%,並把2029年ARR達到10億美元視為中期目標,顯示對AI治理長期需求相當有信心。

然而,並非所有打著AI旗號的軟體公司都能立即在成長曲線上看到爆發。企業級CRM龍頭Salesforce(NYSE: CRM)最新公布的2026會計年度,營收415億美元、年增10%,第四季在固定匯率下成長也略自8%回升至10%,加上全年自由現金流達144億美元,現金實力仍相當驚人,並宣布高達500億美元的新一輪庫藏股計畫。其AI產品組合中,Agentforce年經常性收入已達8億美元、年增169%,顯示客戶需求確實升溫。

但從前瞻指引來看,AI對整體營收成長的推升仍有限。Salesforce預估2027會計年度營收458億至462億美元,年增約11%,其中約3個百分點來自新併購的Informatica,意味有機成長仍在高個位數。首季財測同樣如此:預估年增12%至13%,但其中逾4個百分點同樣靠併購貢獻。管理層雖強調下半年有機成長將加速,但整體展望被部分分析與評論視為「稱職但不驚豔」,在股價已經反彈、目前本益比約26倍的情況下,市場願不願意再給更高成長預期,成為投資評價的攻防焦點。

綜合來看,這一輪財報把AI投資鏈的三個關鍵環節拉得更清楚:第一,像CoreWeave這樣的算力供應商必須在背負沉重CapEx與利息成本的前提下,憑藉長天期合約與技術夥伴關係,押注AI需求不會過早見頂;第二,NetApp等資料與儲存平台提供者,則要在記憶體成本通膨與客戶預算有限之間精算價格與產品組合,以維持毛利與市占;第三,AvePoint這類AI治理與資料保護軟體,反而受惠於企業在導入AI後對「風險控管」的補課需求,有機會長期維持穩健成長。

與此同時,Salesforce的案例也提醒投資人,即使是AI敘事完整、產品線齊備的大型軟體龍頭,要將AI變成實質加速的營收曲線,可能需要比市場原先想像更長的醞釀期。對投資人而言,接下來一年需要追蹤的,不只是誰喊AI喊得大聲,而是誰在儲存、治理與基礎設施三大關鍵環節,真正交出可持續的現金流與合理的資本效率。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。