我的網誌

我的網誌

Nvidia預測本季營收暴增77%,資料中心占比逾九成,「compute equals revenue」成科技巨頭新金科玉律。從雲端業者自研晶片,到電力、公用事業與空中計程車(Joby Aviation)搶建基礎設施,全球正進入以AI算力為核心的百兆美元新基建競賽。

當全球還在為關稅戰與地緣政治角力頭痛時,另一場更安靜、卻更龐大的戰爭已在科技與基礎設施之間開打:誰能掌握AI算力,誰就有機會掌握下一世代的經濟主導權。Nvidia (NVDA) 最新財報與展望,等於替這場戰爭下了最直接的註腳——「在這個AI新世界裡,compute equals revenues(算力等於營收)。」

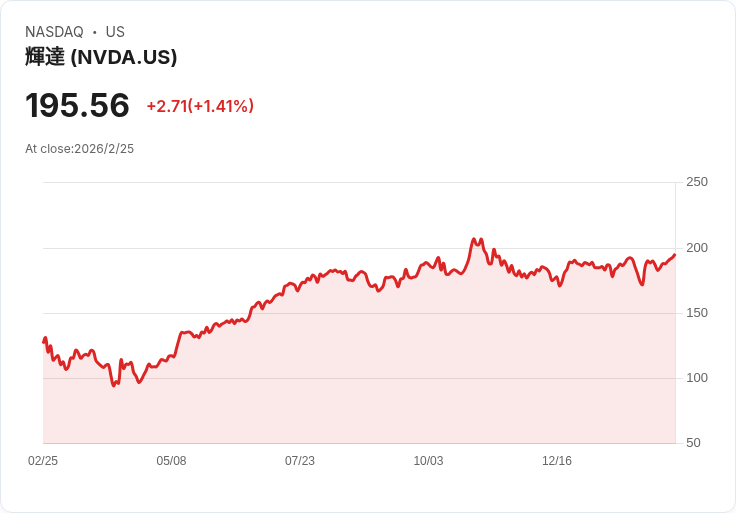

Nvidia 公布,已連續第11季營收年增率超過55%,最新一季預估營收將暴增約77%,來到約780億美元,遠優於市場預期的726億美元。上一季營收也成長73%,在前一季62%成長的基礎上再加速,顯示AI基礎設施需求仍在狂飆。更關鍵的是,資料中心業務——也就是AI GPU與相關系統——如今已占 Nvidia 營收超過91%,這不再只是傳統「晶片公司」,而是全球AI算力供應的中樞。

為了鞏固領先地位,Nvidia 正全力推進新一代機架級AI系統「Vera Rubin」,將接棒目前的 Grace Blackwell 平台。公司宣稱,Rubin 系統中整合的72顆新世代 Rubin GPU,單位功耗效能可較前代提升約10倍,意味著客戶在同樣電力與機房空間下,可以部署更多AI代理與大型模型。財務長 Colette Kress 強調,公司已在本週開始向客戶出貨首批 Rubin 樣品,並預期「每一家模型開發者與雲端服務商,最終都會導入這套系統」。

從供應端來看,Nvidia 也已提前鎖定長期產能與庫存承諾。Kress 表示,公司相信目前的庫存與供應合約足以支應未來需求,甚至包含延伸到2027年的出貨。這背後對應的是 Nvidia 先前提出、由 Blackwell 與 Rubin 兩代產品合計約5,000億美元的市場所帶來的機會,如今公司更直言,今年成長將超越原先對這個機會規模的預期。但市場也很清楚,根據 LSEG 統計,2027年後 Nvidia 成長率預期將自今年約63%,逐年降至30%、11.5%與3%,顯示現階段的「AI超級循環」難以無限延伸,長線成長終將回歸常態。

然而算力戰局已經不只是一家晶片設計公司的財報故事。從需求端來看,雲端巨頭如 Amazon 與 Google (GOOG) 正積極打造自有AI晶片,以降低對 Nvidia 的依賴,並掌握成本與產品路線的主導權。Nvidia 在年報中也坦承,客戶自行開發內部解決方案,是影響未來成長的關鍵風險之一。與此同時,競爭對手 Advanced Micro Devices (AMD) 也將在今年推出首款機架級AI系統 Helios,Meta 更已承諾未來部署高達6GW規模的 AMD GPU,Helios 預計在2026年開始交貨,意味Nvidia在高階AI加速領域的壟斷地位正面臨初步挑戰。

投資機構早已嗅到這場硬體與基礎設施浪潮。由 Cathie Wood 領軍的 Ark Invest 近期持續加碼 AMD、Alphabet (GOOG) 以及與 AI 生態具高度連結的成長股,同時適度調節台積電 (TSM) 等持股,反映其對雲端與應用層AI機會的長線押注。Wood 更直言,積極運用AI的公司將能壓低成本、降價搶市,進而放大營收與獲利成長,並稱AI是「史上最具破壞性的創新」。從她加碼 DoorDash、Figma 等平台股的動作來看,市場焦點已從「誰賣晶片」擴散到「誰能最快把AI變成真實營收」。

算力爆發也迅速外溢到傳統基礎建設領域。券商 Morgan Stanley 指出,電力與公用事業股在今年1月雖然落後大盤,但隨著資料中心擴建潮來襲,市場開始重新評價像 Sempra (SRE) 這類擁有北美關鍵輸配電與能源基礎設施的公用事業。Sempra 近期獲得 Morgan Stanley 與 J.P. Morgan 先後給予「Overweight」評等與上調目標價,理由之一就是其在德州等高成長電力需求市場具「顯著槓桿」,可望受惠資料中心與AI帶動的用電暴增。電力穩定性與電價,正在成為AI產業鏈新的關鍵瓶頸與投資主題。

更具想像空間的是,AI算力不只待在資料中心,還正準備飛上天空。Joby Aviation (JOBY) 在最新法說中,把2026年定義為公司的「關鍵拐點」,因為第一架符合 FAA 標準的電動垂直起降(eVTOL)飛機已準備試飛,並預計今年就在阿聯酋展開載客營運,享有杜拜市場六年獨家權。為支應未來產能,Joby 已在美國俄亥俄州購入一座72.8萬平方英尺的生產基地,計劃在2027年把月產能翻倍到每月四架,同時募得約18億美元資金,以支持認證與量產。公司並預估2026年營收介於1.05億至1.5億美元,多數來自旗下 Blade 服務,2026年仍是「測試與整合」之年,真正的大規模商業化要等生產曲線爬升之後。

從 Nvidia 的「compute equals revenue」、雲端巨頭自研晶片,到公用事業為資料中心擴電網、再到 Joby 試圖把電動航空變成新一代「空中共享車」,一條以算力為核心的新基建軸線已初具輪廓。支持AI代理、生成式模型與未來自動化應用的,將是一整套橫跨晶片製造、能源供應、通訊網路與交通運輸的龐大系統。對投資人而言,這不再只是單一「AI股」的故事,而是從半導體、雲端平台、公用事業到新型運具的多層次長線賽局。

不過,風險也不容忽視。Nvidia 未將中國AI資料中心收入納入短期展望,因出口管制與政策不確定性仍高;Joby 則坦言,進入量產的「S曲線」推估仍具高度變數,因此只願給出2026年上半年現金消耗指引;公用事業則面臨電價與政治壓力,如何在滿足資料中心龐大用電與一般用戶負擔之間取得平衡,仍是未解習題。若再加上美國貿易政策搖擺、關稅與地緣風險升溫,全球供應鏈在硬體與能源兩端都可能遭遇新的衝擊。

可以預見的是,AI算力的需求不會短期消失,但誰能在成本、效率與監管之間找到最穩定的商業模式,才是這場長跑的關鍵。投資人若要布局這條新基建主軸,必須同時看見成長暴衝與週期降溫、技術領先與政策紅線這兩面,將「算力等於營收」這句口號,冷靜拆解為產業鏈各環節的現金流與風險承擔能力,才有機會在這場世紀級的算力軍備競賽中,真正站在勝利的一側。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。