我的網誌

我的網誌

美股科技龍頭Cisco次季營收年增10%展現AI建設動能,與Nvidia合作推升產業鏈,但高價記憶體、資安業務疲軟等挑戰浮現,產業前景多元競爭及優勢明顯。

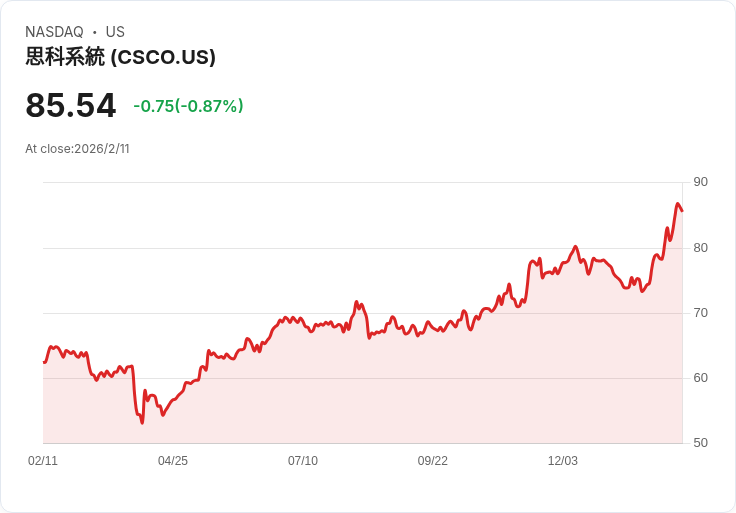

AI基礎建設正成為全球焦點,Cisco Systems(CSCO)最新財報揭露,雖然業績遠超分析師預期,股價卻因估值壓力與多項挑戰而呈現滑落,折射出產業競爭的多層面現實。Cisco本季營收達153.5億美元,年增10%,調整後每股盈餘1.04美元皆優於市場預期,反映出其網路產品與AI解決方案的市場強勁需求。而在AI建設熱潮下,Cisco與Nvidia(NVDA)合作持續深化,尤其是Silicon One G300芯片方案,預期今年AI基礎設施訂單規模將突破50億美元,較去年目標大幅提升,此舉將推升AI資料中心的建設速度與產業競爭力。

然而,儘管Cisco業績亮眼,其股價卻在盤後下跌7%,原因在於多層挑戰:首先全球記憶體價格飆升,直接衝擊硬體毛利率。Cisco執行長Chuck Robbins坦言,公司正透過調漲產品售價、調整合約來因應,但記憶體市場仍不確定何時趨穩。再者,資安事業部營收連續四季下滑,雖然新產品推動部分成長,但傳統業務仍拖累整體表現,加上近期重大併購如Splunk,轉型雲端策略帶來短期營收認列延遲,這些業務結構調整雖有長期正面預期,短期卻成為市場憂慮來源。

AI浪潮也令Cisco在AI基礎設施領域展現領導力,總產品訂單年增18%,連續六季呈現雙位數成長。包括與微軟(MSFT)等超級雲端客戶建立深厚合作關係,推動光學傳輸與高速網路解決方案。除此之外,Cisco校園網路、交換器及路由器等產品亦持續熱銷,拓展企業與政府客戶。值得注意的是,無論從新產品、雲端策略到與產業巨頭的互動,Cisco都善用自身規模優勢來強化市場地位及價格談判策略。

分析而言,Cisco積極搶搭AI建設列車,順勢提升營收預期與股東價值,即使短期估值過高導致市場回調,但其在AI、網路、雲端及資料中心的扎實佈局,仍對中長期成長提供底氣。高記憶體價格、資安轉型及併購整合挑戰,將成未來觀察重點。而美國科技產業鏈在AI、硬體製造及超大規模資料中心擴張下,各龍頭企業間競合局勢更加明顯,市場需持續關注供應鏈波動、產品差異化及創新速度。總結來看,Cisco與Nvidia在AI新時代下的合作與領頭效果,正重塑產業生態,投資人或可在高波動中尋求中長線機會,但須留意短期風險與多元挑戰。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。