我的網誌

我的網誌

AI 晶片推陳出新,快速推動液冷散熱滲透率提升

根據市調機構 TrendForce 最新研究,預估隨著Nvidia 的 GB200、GB300 推出,甚至還有下一代 Rubin 平台,單一晶片熱設計功耗(TDP)已經從 1,000 瓦以下提升至 1,400 瓦,導致氣冷散熱方式難以滿足需求,取而代之的是採用液冷散熱,相關滲透率將從 2024 年的 14% 提升至 2026 年的 40%。

以台股供應鏈來說,散熱廠商包含奇鋐(3017)、雙鴻(3324)、健策(3653),然而相關估值都已經偏高。今天將介紹本益比還相對被低估,而且是成功轉型的jpp-KY(5284)作為介紹主題。

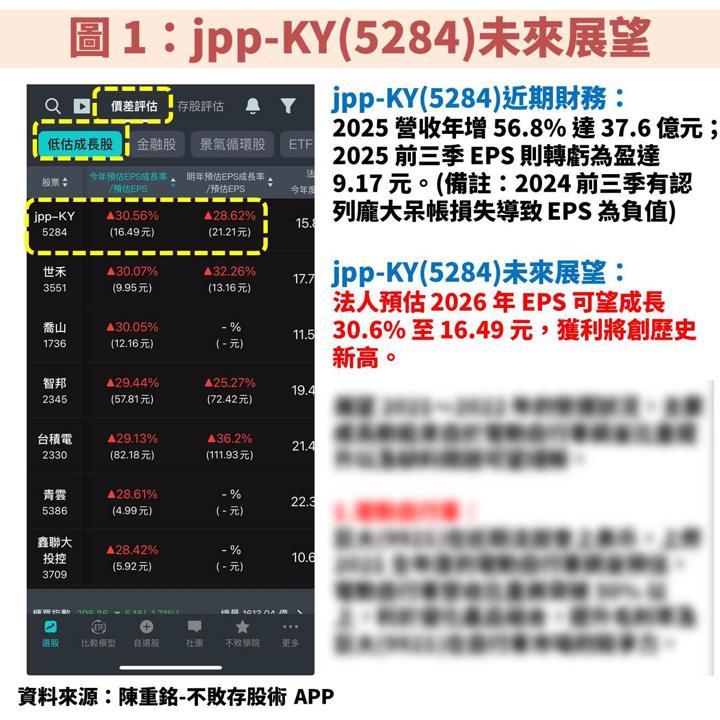

首先檢視「陳重銘-不敗存股術 APP」法人系統,預估jpp-KY(5284)2026 年 EPS 可望轉為成長 30.6% 至 16.49 元,獲利將創歷史新高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

jpp-KY(5284):專注「少量多樣、高客製化」的機構件供應商

jpp-KY(5284)成立於 2012 年,並在 2014 年掛牌上櫃、2017 年轉上市。公司為泰國第一大特殊金屬鈑金加工廠,並專注「少量多樣、高客製化」金屬機構件。由於具備從設計、加工到組裝的一站式服務能力,且製程涵蓋雷射切割、沖壓、焊接、表面處理與組裝,可提供客戶完整的解決方案。

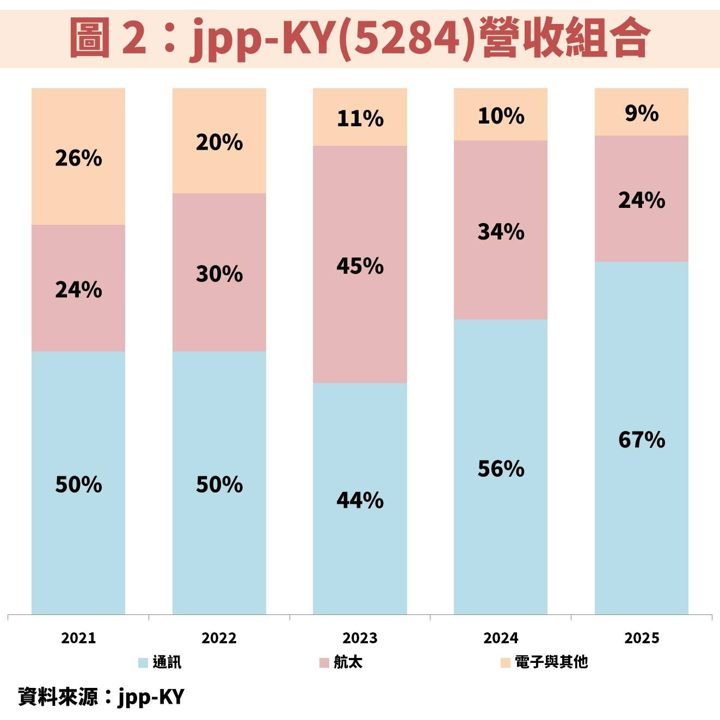

從圖 2 檢視營收組合,主要分為二大類別,其中以通訊佔比過半為主,相關產品包含伺服器機櫃與機殼、液冷散熱機構件、電源機構件等,近年比重快速升高,就是受惠 AI 趨勢所帶動。

而航太也是積極拓展的領域,產品包含駕駛艙儀器機殼、飛行控制電腦機殼、航空電子系統機殼。近年不斷透過併購擴大營運版圖,包含 2011 年與法國 Thales 合作,打入 AirBus(空中巴士)供應鏈,又在 2018 年收購法國 Agiliteam 集團旗下 ADB 掌握關鍵製程,甚至 2025 年收購法國軍工大廠 Dassault 主要供應商 Segnere(改名為ADE),完善從民航到軍工國防的完整佈局。

jpp-KY(5284)過往獲利波動常與航太業務有關,但未來可更關注 AI 伺服器

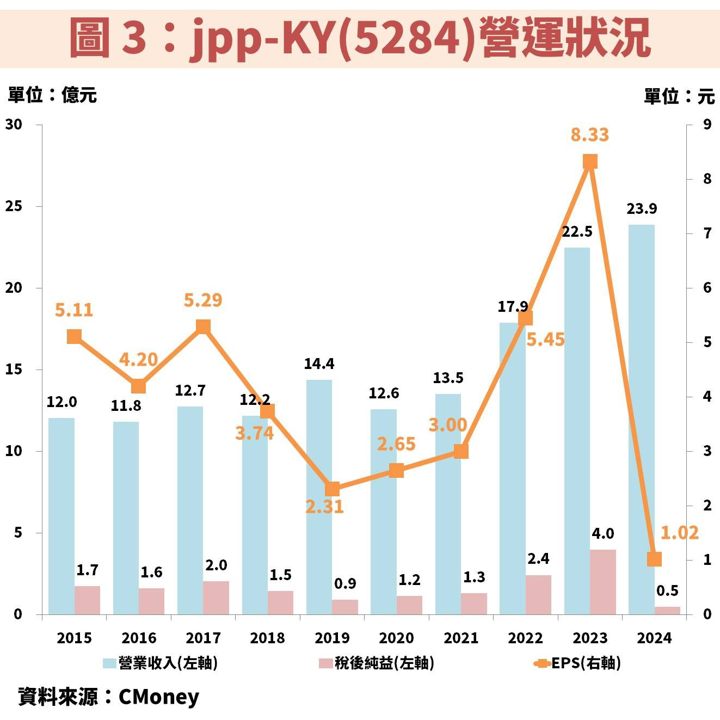

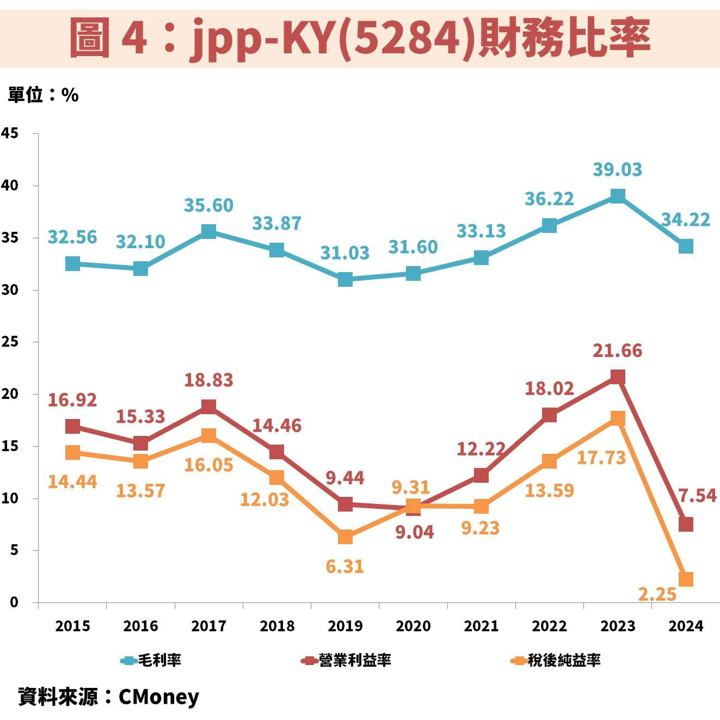

接著從圖 3、圖 4 觀察 jpp-KY(5284)近年營運狀況,過往獲利波動多數來自於航太業務變化。2019 年因為前一年底收購法國 Agiliteam 集團旗下的二間公司,導致整併費用大幅增加進而侵蝕獲利,2020~2021 年則因為疫情影響航太產業訂單。不過 2022 年起航太維修訂單回升,直到 2023 年創下歷史新高。但又在 2024 年遇到某客戶付款狀況不佳,進而認列龐大呆帳費用,導致 EPS 創歷史新低。

然而隨著近年 AI 伺服器崛起,公司營收組合已經產生明顯的結構性變化,未來關注重點將越來越聚焦於通訊業務中的 AI 伺服器為主。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部