我的網誌

我的網誌

全球半導體設備產業受益於AI推進,KLA(KLAC)與Sandisk(SNDK)分別展現強勁成長動能,但供應鏈限制和記憶體成本飆升成為2026年營運關鍵挑戰。

隨著全球AI應用持續擴大,半導體設備產業成為最核心受益者之一。KLA Corporation(KLAC)與Sandisk(SNDK)近期財報皆揭露笑傲同業的增長力道,卻也同步面臨供應鏈瓶頸和記憶體價格波動的複雜環境。這場產業競賽的勝負,很可能取決於企業面對AI基礎建設浪潮下的成本控管與產能部署能力。

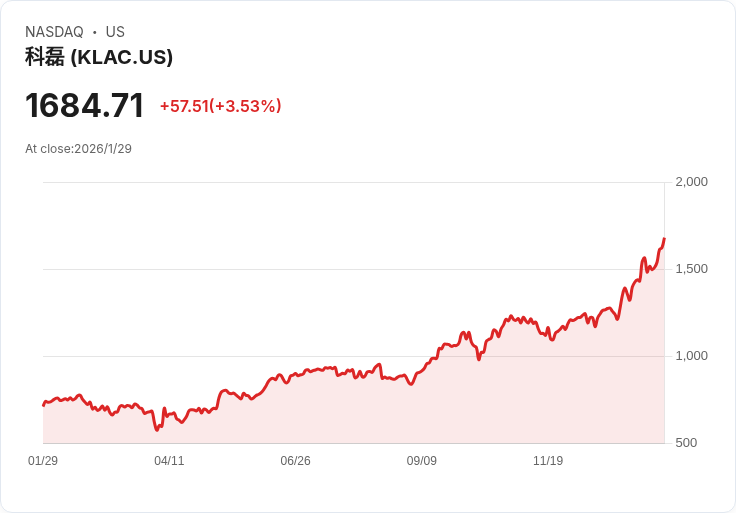

KLA(KLAC)在2025年繳出17%營收成長、29%EPS成長的亮眼成績,強調記憶體與先進封裝市場需求爆發。執行長Richard Wallace指出:「AI是我們持續增長的核心動力。」先進封裝部門2025年營收更激增70%、突破9.5億美元。2026年展望上,KLA預期半導體製造設備(WFE)市場規模可望攀升至1,200億美元,先進封裝領域預計年增中至高達十位數百分比,推高整體市場至1,300億美元水準。儘管如此,KLA坦言供應鏈中的光學零件與DRAM元件長交期、成本高漲,包括2026年毛利率可能因DRAM成本上升而受壓75至100個基點。中國市場雖預估2026年僅溫和正成長,但AI驅動的檢測與製程控制需求則強勁。

Sandisk(SNDK)則表現得更為激烈,2026年第二季EPS高達5.15美元、遠超市場預期,營收達到30.3億美元,調整後毛利率衝上51.1%。資料中心與邊緣儲存業務分別季增64%及21%,消費市場也有39%成長。更令人震撼的是第三季展望,Sandisk預估EPS將介於12到14美元,營收也上看44至48億美元。執行長David Goeckeler表示:「這季的表現顯示出我們能快速調整產品結構、加速企業SSD佈局,並在AI加持下擁抱市場需求變化。」Sandisk正透過重塑供應結構以因應記憶體市場的持續高需求,展現更彈性的成長能力。

在產業分析層面,KLA更聚焦於深度製程控制與供應鏈能效,維持高水準營運績效,強調資本回饋、股利與庫藏股購回;Sandisk則因資料中心、AI應用爆發,急攻企業級儲存市場,力求規模與毛利齊升。但兩者皆坦承,光學器件或記憶體元件的供應延遲與價格波動,是2026年產能擴充與利潤率的最大挑戰。

儘管短期內產業將持續面臨成本壓力與供應鏈風險,但AI基礎建設帶來的結構性需求,仍將推動半導體設備產業中長期的增長動能。KLA與Sandisk在業界領先的創新能力與市場佈局,將是能否化解短期瓶頸、實現更大突破的勝負關鍵。展望未來,若供應鏈協力成功、技術推進加速,半導體設備企業有望迎來新一波創新高,但持續關注元件交期、原料價格及產業競爭態勢,將是投資與經營決策者不可輕忽的風險與轉機。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。