我的網誌

我的網誌

台美關稅談判定案 15%,汽車零組件產業迎利多

近期台美關稅談判告一段落,美國對台灣的對等關稅稅率從 20% 降低至 15%,而且還爭取到汽車零組件 232 關稅最優惠待遇不超過15%。

先前在美國 232 條款限制下,台灣汽車零組件出口到美國要被課徵 27.5% 關稅,如今統一降低為 15%,有望減輕美國客戶負擔,並增加台廠的產品競爭力,可望帶動需求回溫。而台灣汽車零組件出口至美國的比重高達 35% 以上,對供應鏈來說是一大利多!

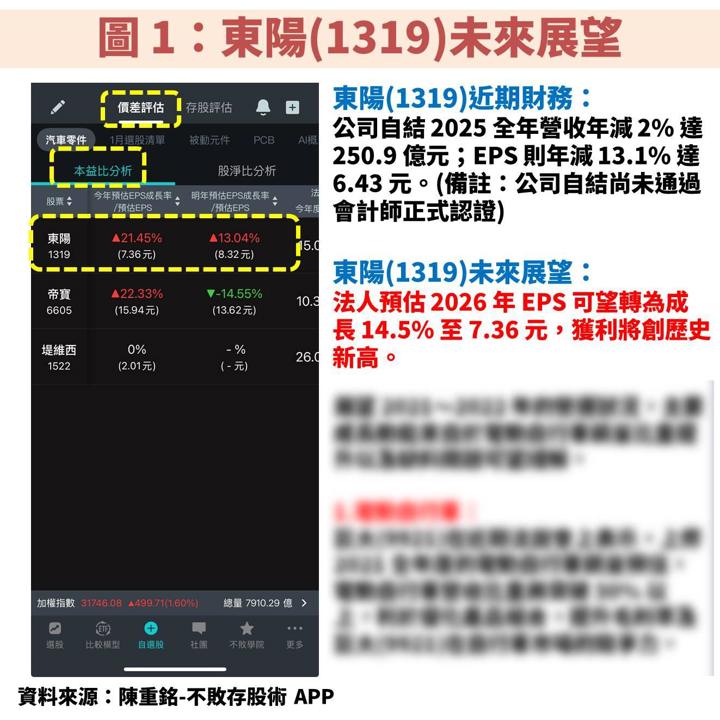

綜觀台股供應鏈,包含東陽(1319)、帝寶(6605)、堤維西(1522)都是受惠者。其中東陽(1319)最近公告 2025 年自結獲利,即便在關稅影響下,2025 年營收只下滑 2%,顯示公司在產業中的龍頭地位穩固,同時也是目前相對被低估的公司,因此值得研究。(備註:公司自結尚未通過會計師正式認證,APP 抓取資料以會計師認證為主,因此 EPS 成長率稍有不同是正常現象,可先關注 EPS 絕對值變化)

檢視「陳重銘-不敗存股術 APP」法人系統,預估東陽(1319) 2026 年 EPS 可望轉為成長 14.5% 至 7.36 元,獲利將創歷史新高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

東陽(1319):全球汽車 AM 塑膠件、板金件龍頭供應商

東陽(1319)成立於 1967 年,並在 1994 年掛牌上市,公司為汽機車塑膠件(保險桿、水箱護罩、儀表板)、板金件(葉子板、引擎蓋)、冷卻產品(水箱、車用風扇)供應商,其中在 AM 塑膠件及板金件市佔率分別高達 70% 及 38%,皆為全球第一大。

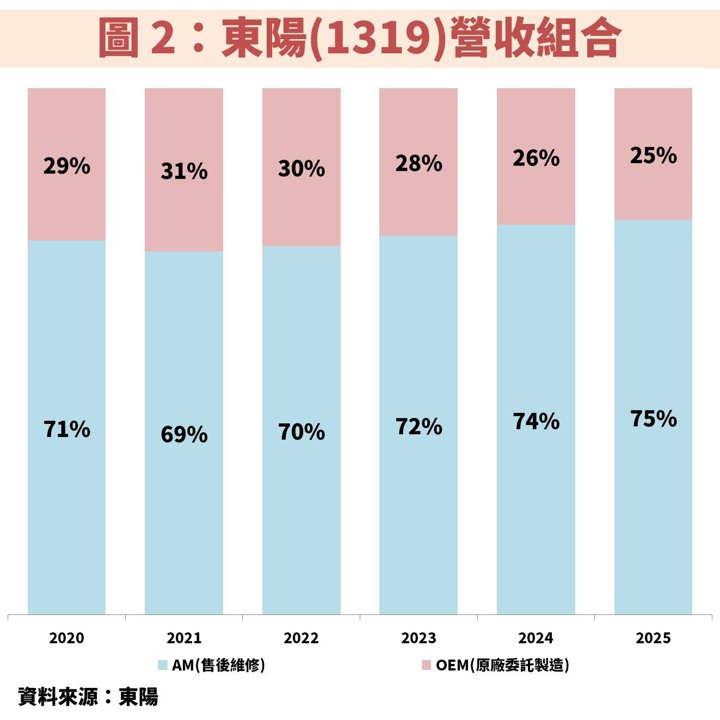

在汽車售後維修服務市場,可概分為 OES(原廠維修零件)與 AM(非原廠零件),而東陽(1319)屬於 AM 體系,整體營收約 75% 來自 AM 業務,並有 7 成銷往北美地區,相當於有超過一半的營收都來自美國,因此關稅談判定案,對公司來說確實是一項利多。

另外東陽(1319)還有 25% 營收來自新車市場的 OEM 代工,銷售市場以中國站比達 7 成為主,因此 OEM 營收與中國汽車銷量是高度相關。簡單來說,AM 看美國、OEM 看中國。

東陽(1319)受惠高毛利 AM 業務穩定成長,帶動 EPS 創高

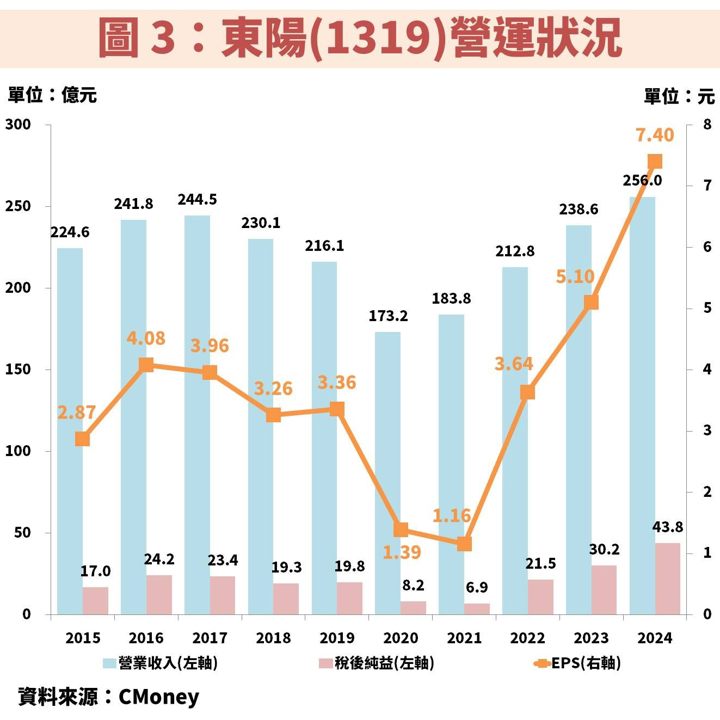

接著從圖 2、圖 3 觀察東陽(1319)近年營運狀況,由於汽車消費與經濟具有高度正相關性,因此營收會有一定的景氣循環波動,而變動主要與販售新車的 OEM 業務有關,至於 AM 業務屬於售後維修,算是比較穩定成長的市場。

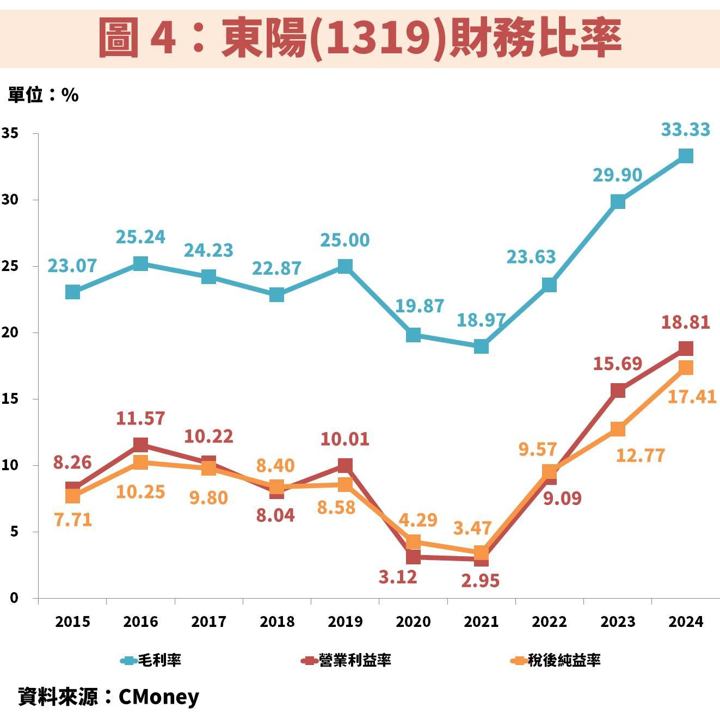

回顧 2020~2021 年,當時 EPS 下滑至低谷,主要是受疫情、缺料影響,後續隨著缺料因素解除,帶動產品出貨增加,進而使獲利重返成長軌道。另外可以發現近年毛利率不斷攀升,主因 AM 營收比重穩定增加,而相關產品毛利率高達 35%~40%,相比 OEM 毛利率僅有個位數,在產品組合優化下,帶動 2024 年毛利率與 EPS 同步創高。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部