我的網誌

我的網誌

消費品巨頭過去20年表現大不同,可口可樂雖落後但估值與配息優勢逐漸浮現,投資人需留意估值壓力及成長隱憂。

消費品巨頭角力戰,Costco (NASDAQ:COST)、Walmart (NASDAQ:WMT) 與 Coca-Cola (NYSE:KO) 擁有不同的成長歷程與投資考量點。這些藍籌股不只穩居消費者心中佔有率,也因各自不同的成長策略與財務結構,展現迥異的資本回報。

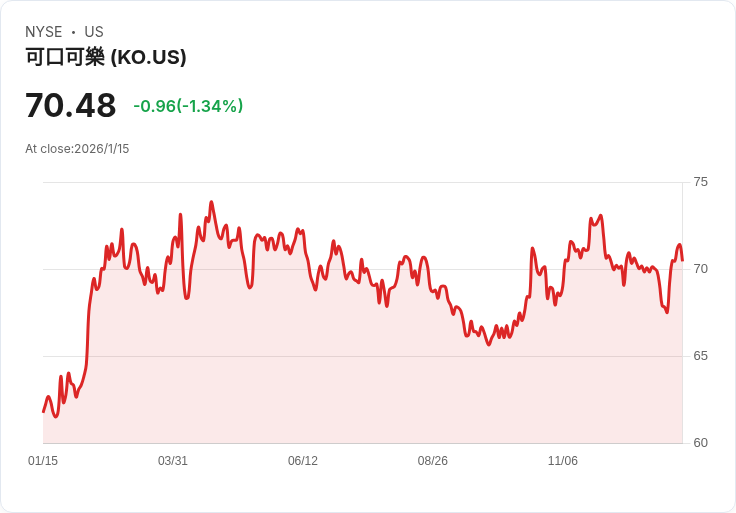

回顧自2006年以來的股價表現,Walmart股價翻近八倍,Costco更漲逾十八倍,可口可樂則僅成長240%。看似可口可樂弱於兩家大型零售商,然而這背後有其深層原因。Costco與Walmart能大漲,部分是市場對其未來10%的高盈餘成長預期,以及估值持續上升推動。現階段,Costco本益比已高達46.5倍,Walmart近39倍,而可口可樂僅有21.5倍。如此落差,顯示前兩者若未來成長停滯,極易面臨估值修正風險。

可口可樂則以穩健見長,預期高單位數盈餘增長搭配2.9%的股息殖利率,且有望每年增配4-5%。這樣的「股王」優勢,可能日後成為消費類投資人較安心的選擇。雖然華倫‧巴菲特(英文:Warren Buffett)旗下Berkshire Hathaway長期持有可口可樂股份,對其穩健現金流與盈餘能力給予高度肯定,但值得注意的是,可口可樂並未進軍分析師本年度「十大成長潛力股」,與如Nvidia、Netflix等科技明星的爆發力仍有差距。

此外,若Costco或Walmart未來需求放緩或遇上經濟周期衰退,本益比過高的狀態下,股價可能出現比可口可樂更大的修正壓力。反之,可口可樂較低估值有助於抗衡市場大幅修正,同時穩健成長配息可望吸引偏好長期穩定回報的資金流。

綜觀三大消費股,各自具備獨特投資吸引力。Costco與Walmart適合追求高成長的投資人,惟需留意估值過高帶來的波動。可口可樂則勝在可預期的現金流及配息政策。展望未來,若全球消費成長分化明顯、零售業競爭加劇,可口可樂的穩健策略可能會逐漸浮現優勢。投資人宜依自身風險偏好及長期目標,審慎布局消費藍籌股。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。