我的網誌

我的網誌

芝商所上調保證金,金、銀高檔長黑爆量

昨(29)日聖誕節後緊接跨年,不過芝商所(CME)在上週五(26)發布的公告中,顯示在昨(29)日上調貴金屬的保證金要求,於收盤後生效,並且在原因部分給予「基於對市場波動性的常規審查,旨在確保有足夠的抵押品覆蓋風險。」引發市場觀望,品項橫跨金、銀、鈀金、鉑金、鋰,其中,黃金部分:

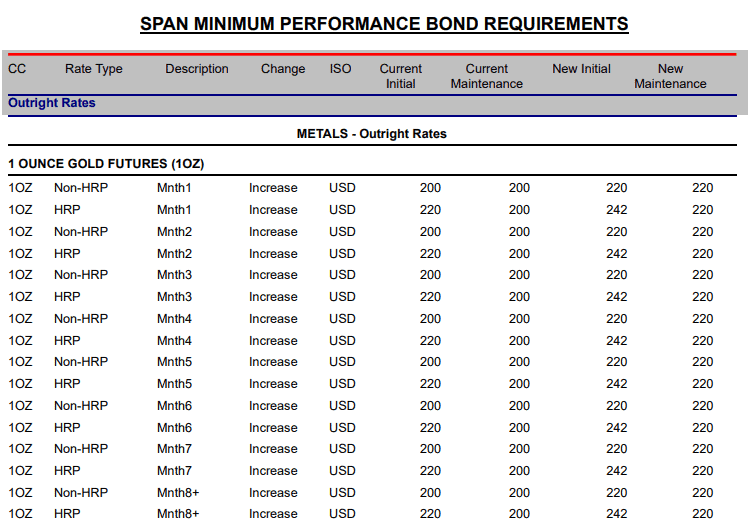

標準黃金期貨(GC):

維持保證金:非HRP調升至20,000美元;HRP調升至22,000美元。

初始保證金:非HRP為22,000美元;HRP為24,200美元。

微型黃金期貨:非HRP維持保證金調升至2,000美元;HRP調升至2,200美元。

1盎司黃金期貨:非HRP維持保證金調升至200美元;HRP為220 美元。

上海金:非HRP維持保證金調升至6,000美元/HRP調升至6,600美元。

(CME上調貴金屬保證金要求_金_Page2_上半 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

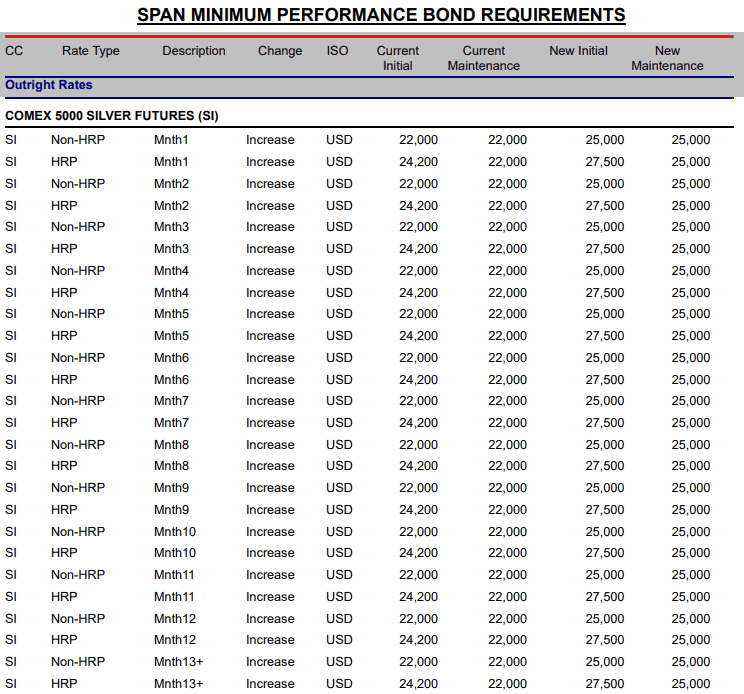

白銀部分:

標準白銀期貨:

維持保證金:非HRP調升至22,000美元;HRP調升至24,200美元。

初始保證金:非 HRP為25,000 美元;HRP為27,500美元。

微型白銀期貨:非HRP維持保證金調升至4,400 美元;HRP為4,840美元。

E-mini白銀期貨: 非HRP維持保證金與微型合約相同,調升至4,400美元;HRP為4,840美元,

(CME上調貴金屬保證金要求_銀_Page4 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

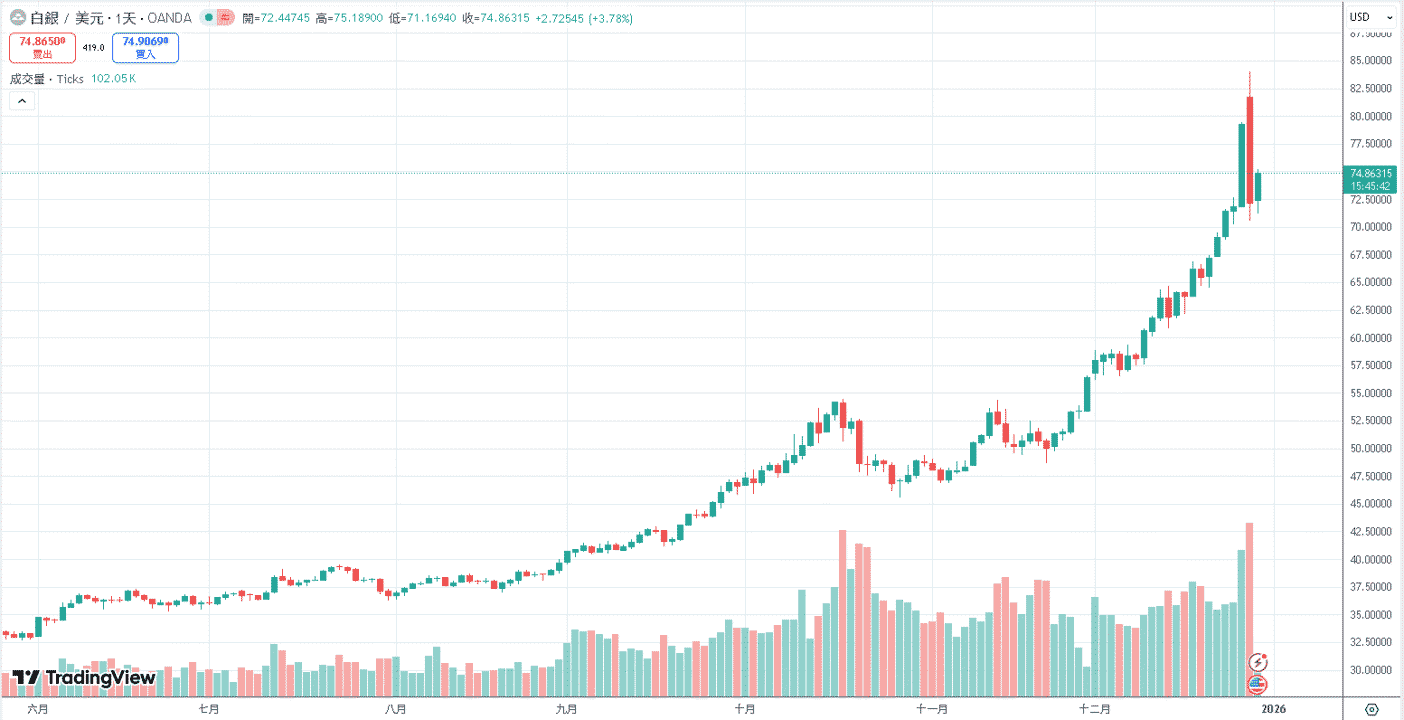

芝商所上調保證金的情況,也導致12月飆漲的白銀,在昨(29)日出現高檔爆量長黑,終場收跌8.89%,黃金也同有觀望,長黑回測月線,市場同樣等待將在2026/01/06~09,於內華達州拉斯維加斯開展的CES大展,衡量AI、物聯網、自動駕駛汽車、機器人、AR/VR等重點科技前景展望,

(白銀兌美元 資料來源:TradingView)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

此外,Wedbush先前在Micron公布2026財年第一財季營運報告之前,給顧客的報告中表示:「Wedbush將本季度對Micron的預期,上調至略高於Micron最初預測的上限,但如果Wedbush修正後的模型仍過於保守,我們不會感到驚訝。Micron第二財季將受益內存價格大幅上漲,Wedbush相信第一財季DRAM價格最終將至少上漲30%,預計NAND價格將至少上漲20%。因此,如果Micron的NAND和DRAM價格確實只上漲高個位數或低兩位數(與Wedbush模型一致),Wedbush預計Micron第二財季會有更顯著的增長(以符合Wedbush對整個行業的價格預期)。」昨(29)日Micron於5日線取得支撐後,再度收漲3.41%,創下新高,仍為AI浪潮的指標,昨(29)日每股四大指數終場震盪收跌,跌幅介於0.35~0.51%。

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Micron日K 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

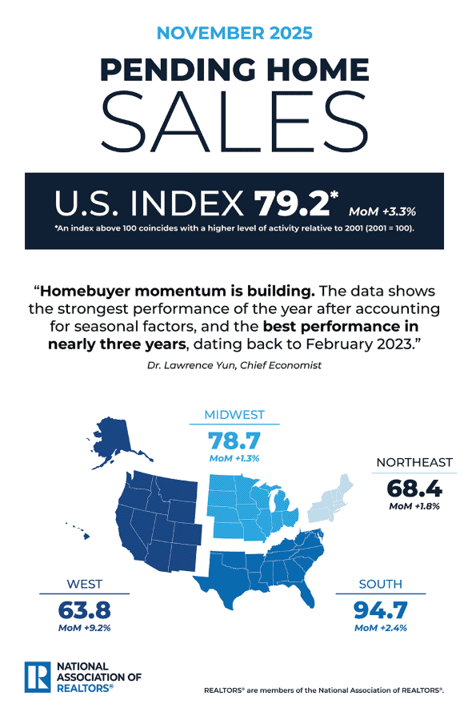

NAR:可負擔性提高,有利潛在購房者試探市場

美國11月成屋簽約銷售指數錄得79.2,高於前值的76.7,

美國11月成屋簽約銷售指數月率錄得3.3%,高於市場預期的1%,與前值的2.4%

美國11月未季調成屋簽約銷售指數年率錄得-0.3%,低於市場預期的0.1%,高於前值的-0.40%,

(美國11月成屋簽約銷售指數 資料來源:National Association of REALTORS®)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

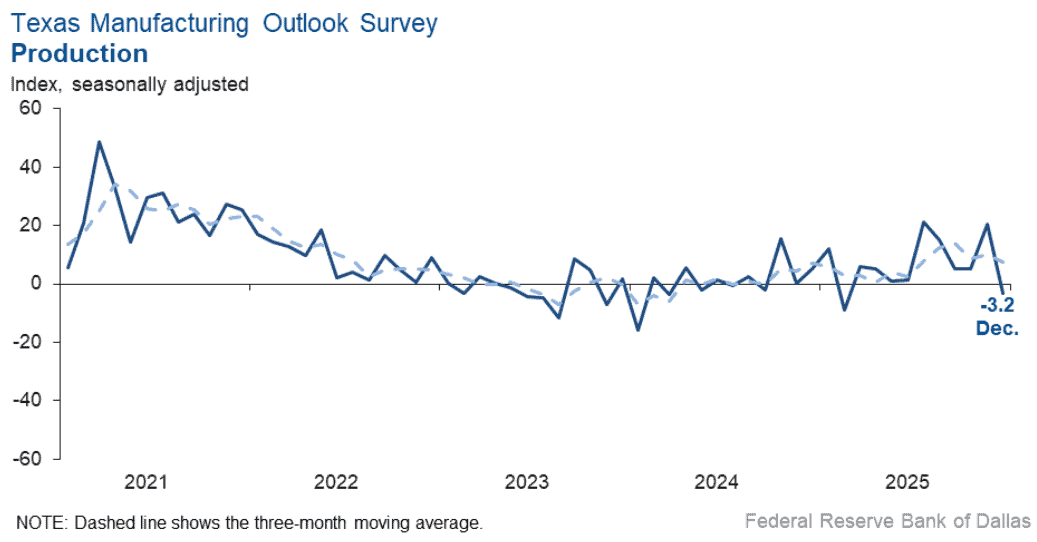

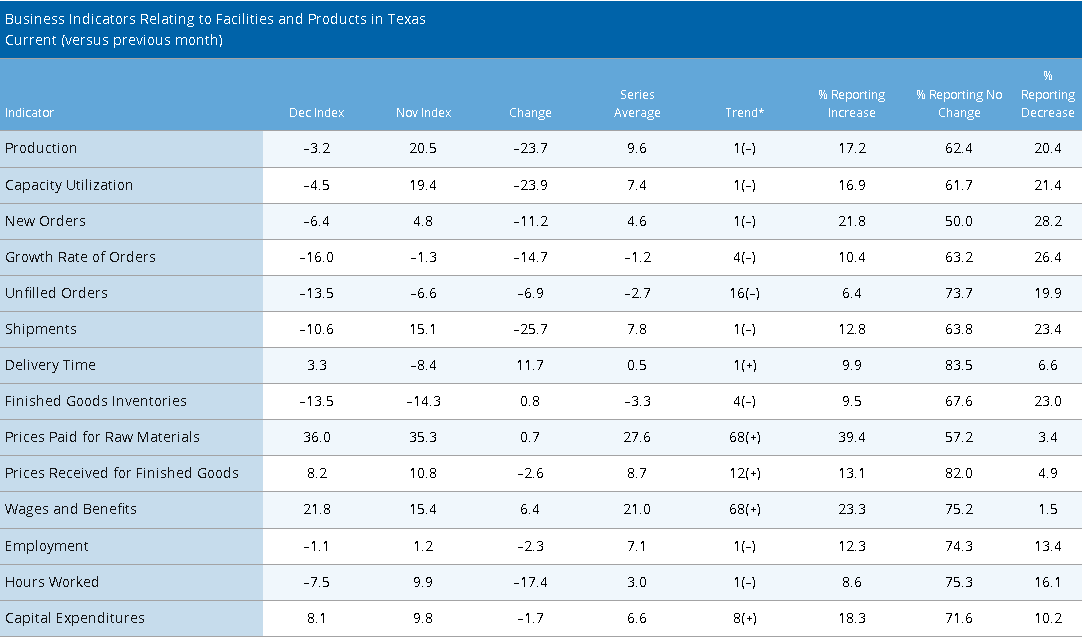

美國12月達拉斯聯邦儲備銀行製造業指數錄得-3.2,低於前值的-20.5,

產能利用率指數錄得-4.5,低於前值的19.4,

新訂單指數錄得-6.4,低於前值的4.8,

訂單成長率指數錄得-16.0,低於前值的-1.3,

未完成訂單指數-13.5,低於前值的-6.6,

出貨指數錄得-10.6,低於前值的15.1,

交貨時間指數錄得3.3,高於前值的-8.4,

製成品庫存指數-13.5,高於前值的-14.3,

原材料支付價格指數錄得36.0,高於前值的35.3,

製成品價格指數錄得8.2,低於前值的10.8,

工資與福利指數錄得21.8,高於前值的10.8,

就業指數錄得-1.1,低於前值的1.2,

工時指數錄得-7.5,低於前值的9.9,

公司展望指數錄得-11.9,低於前值的-6.3,

一般商業活動指數錄得-10.9,低於前值的-10.4,

前景不確定性指數錄得0.0,低於前值的15.7,

(美國12月達拉斯聯邦儲備銀行製造業指數 資料來源:Federal Reserve Bank of Dallas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

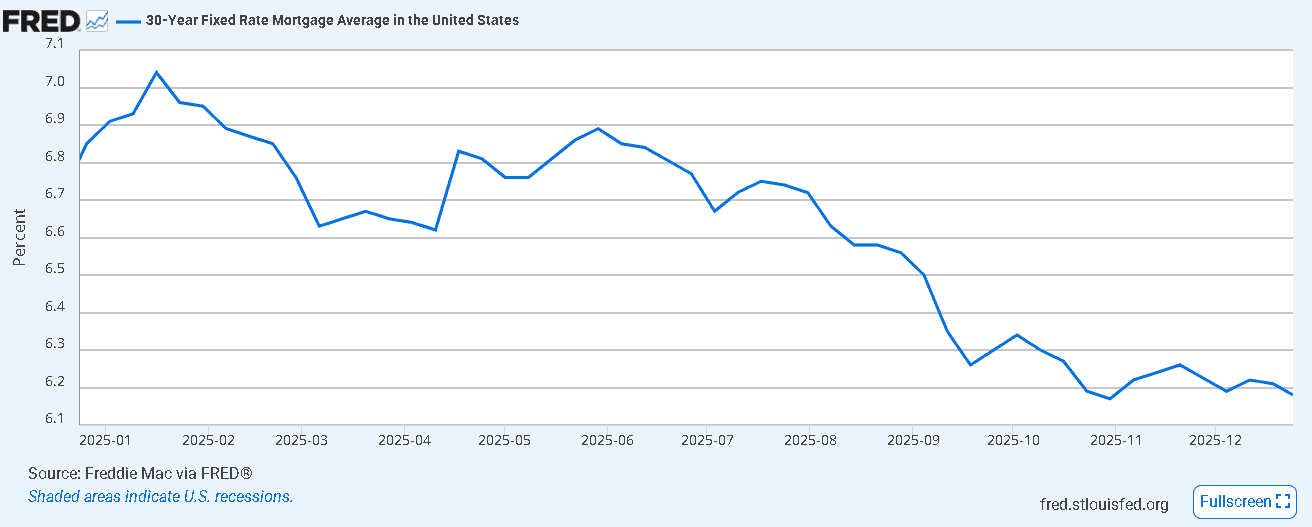

由上來看,美國房地產經紀人協會(National Association of REALTORS®)昨(29)日公布的報告顯示,美國11月成屋簽約銷售指數月增3.3%至79.2,並且美國東北部、中西部、南部和西部地區的待售房屋數量,在月率、年率雙雙表現成長,雖然信心指數的調查顯示,預期未來3個月的買家流量增加的會員比例由10月份的17%升高至22%,不過仍低於2024同期的24%,在賣家部分,預期增加的會員比例由10月份的16%升高至18%,不過同樣低於2024同期的22%,

美國房地產經紀人協會(NAR)首席經濟學家Lawrence Yun對於本次數據表示:「購屋動能正在增強。數據顯示,剔除季節性因素後,今年的購屋表現最為強勁,也是自2023/02以來近三年來的最佳表現,抵押貸款利率下降和工資增長速度超過房價上漲,推動住房可負擔性的提高,這有助於購房者試探市場。與去年相比,更多的房源選擇也吸引了更多購房者進入市場。」

(美國30年固定利率抵押貸款平均值 資料來源:FRED)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

達拉斯聯邦儲備銀行(Federal Reserve Bank of Dallas)昨(29)日發布的報告顯示,德州工廠活動再12月份製造業指數月減23.7個百分點至-3.2,表現略有萎縮,有別之前11月明顯成長態勢,並且從分項來看,其他活動指標也有月減跡象,其中新訂單指數月減11.2個百分點至-6.4,產能利用率指數月減23.9個百分點至-4.5,出貨量指數月減25.7個百分點至-10.6,為近17個月以來低,

且12月份,受訪者對整體商業情況看法進一步惡化,商業活動指數月減0.5個百分點至-10.9,展望指數月減5.6個百分點至-11.9,不確定性指數月減15.7個百分點至0.0,認為前景不確定性上升和下降的受訪者比例大致相同,

於就業相關部分,就業人數月減2.3個百分點至-1.1,接近零的讀數表示就業人數沒有變化,受訪報告中,12%的企業表示淨招聘,而13%的企業表示淨裁員;工時指數月減17.4個百分點至-7.5,

價格相關部分,薪資福利指數月增6.4個百分點至21.8,與均值的21.0大致持平,原材料支付價格指數月增0.7個百分點至36.0,製成品價格指數月減2.6個百分點至8.2,仍顯示價格壓力持續存在

(美國12月達拉斯聯邦儲備銀行製造業指數_分項 資料來源:Federal Reserve Bank of Dallas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

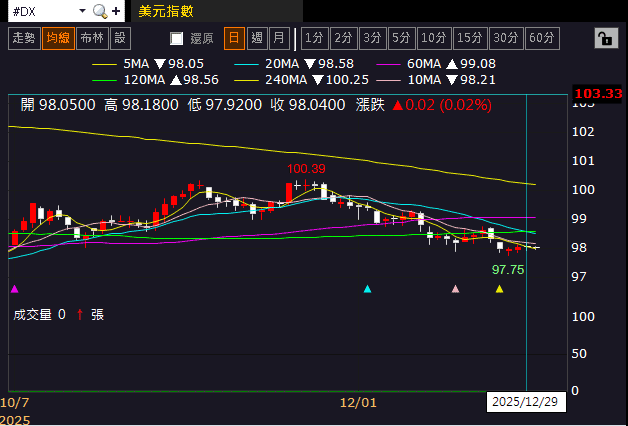

昨(29)日美元指數終場收漲0.02%,多空續於12/16前低攻防,數據部分,本週留意今(30)美國10月FHFA房價指數、美國10月S&P/CS20座位未季調房價指數

週三(31)美國當週初請失業金人數

週五(1/2)美國12月標普全球製造業PMI終值

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

芝商所上調保證金,金市高檔爆量長黑

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,不過中國須留意:

◆10月政策初顯成效,但內需仍不足(等待12/31公布12月PMI數據)

◆失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>)

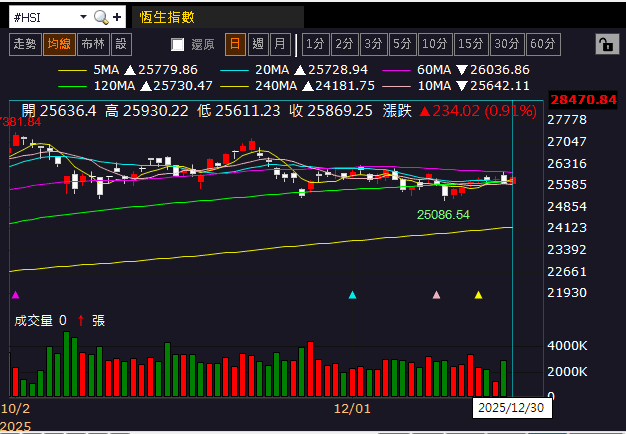

◆外企離場,寫字樓空置率居高不下(3Q25重點八城租金單價再度年減)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(30)日收漲,多空爭奪半年線,上證今(30)日收漲,維持沿5日線向上墊高格局,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

不過,展望2026中國就業部分仍須留意尚未出現樂觀態勢,先前中國教育部曾統計,在2026年的全國普通高校畢業生規模預計達1,270萬人,年增48萬人,雖然中國教育部自秋季學期以來,各地各高校開展「金秋啟航」校園招聘月系列活動,匯集並提供就業崗位信息超1,200萬個,

但由於中國處通縮且內需不足的情況延續,不利企業開缺,2025已經明顯出現的高學歷貶值,同樣影響高校畢業生報考大學的意願,在2026高校畢業後持續報考大學的人數可能不如過往,轉向提早進入職場,仍有進一步加劇就業市場供需失衡的風險,

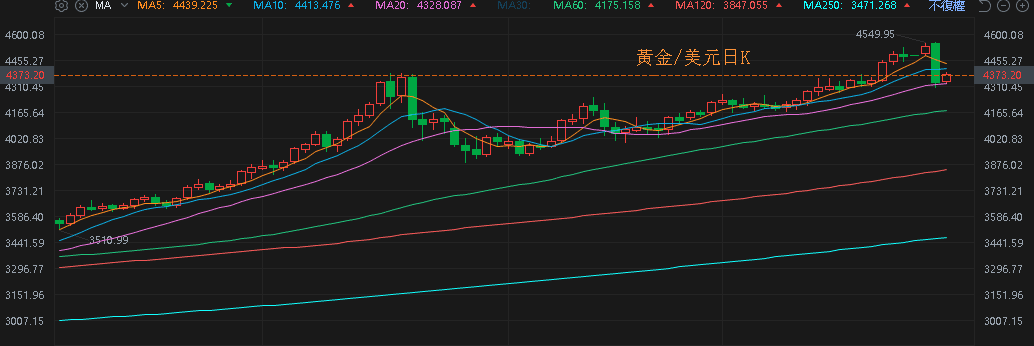

昨(29)日美元指數終場收漲0.02%,多空續於12/16前低攻防,收復月線前,相對為美元計價的金市多方讓出表現空間,2、3、5年期美債殖利率續收跌,其中3年期美債殖利率失守月、季線,5年期美債殖利率進入月、季線攻防,於5年期確認失守季線後,將有利金市多方力道,但如首段提及,CME上調金屬商品的保證金,導致市場觀望,昨(29)日黃金/美元終場收跌4.41%,以4,331.48美元/盎司作收,回測月線。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

烏克蘭再度襲俄,美、布油暫守10日線

油市上,供給面部分,OPEC 11/30會議紀錄顯示:「1Q26暫停進一步增產。」與先前11/02方向相同,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險;11/13 EIA公布的油報,預計全球石油庫存將在2026年持續成長,這將在未來幾個月對油價構成下行壓力

川普(Donald Trump)過往06/23時曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,且11/17首段提及,川普(Donald Trump)表示「受惠汽油、能源價格走低,美國人民的生活成本正在大幅下降」, 12/08再度以「油價回落帶動所有價格回落」作為對抗通膨的立基點,皆強化川普(Donald Trump)透過油價控制通膨的觀望,於Fed回到2%通膨錨定點之前,不利於油價走高,

事件部分,俄羅斯外交部長拉夫羅夫(Sergei Lavrov)指控烏克蘭以無人機攻擊總統普丁(Vladimir Putin)位於俄北部的官邸,雖然該消息受烏克蘭總統澤連斯基(Volodymyr Zelensky)直接否認,並進一步表示該言論為「典型的俄羅斯謊言」,指責莫斯科試圖破壞和平談判,

但俄外長拉夫羅夫(Sergei Lavrov)表示:「鑑於基輔犯罪政權最終墮落,轉而奉行國家恐怖主義政策,俄羅斯的談判立場將會改變。」仍令市場觀望俄烏和談是否生變,

加上沙烏地阿拉伯對葉門的空襲,令市場觀望供應鏈中斷風險,昨(29)日美油、布油分別收漲1.58%、1.32%,於10日線有守,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Cybertruck不如預期,L&F專供合約金額大降99%

S&P500指數11大板塊跌7漲4,能源、房地產2大板塊終場分別收漲0.95%、0.27%,表現較佳,非消費必需品、材料2大板塊終場分別收跌0.98%、0.80%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,Micron、eBay Inc.終場分別收漲3.41%、2.97%,表現最佳,Newmont、Albemarle Corp.終場分別收跌5.64%、3.62%,表現最弱。尖牙股部分,Meta跌幅0.69%,Amazon跌幅0.19%,Netflix跌幅0.34%,Apple漲幅0.13%,Alphabet跌幅0.18%,

道瓊成分股跌多漲少,Walmart、Chevron終場分別收漲0.71%、0.65%,表現最佳,Goldman Sachs、American Express終場分別收跌1.64%、1.50%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費半成分股跌多漲少,Micron、Astera Labs Inc終場分別收漲3.41%、1.70%,表現最佳,Monolithic Power Systems、ON Semi終場分別收跌1.72%、1.66%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

值得留意的是,Tesla在Cybertruck交付表現上,2Q25交車量約5,000輛,3Q25僅5,385輛,對比2024同期交付超過1.4萬輛的表現,年減63%,年初至今累計僅16,000輛初,遠不及原先馬斯克(Elon Musk)預測的25萬輛。並且現階段Tesla預期在2025,Cybertruck將交付約2萬輛,對比2024年當時預期的5萬輛也明顯下降,

此外,Electrek先前曾在10月份的報導中,曾提及Tesla一直在向SpaceX和xAI交付未售出的Cybertruck,雖表示,交付給SpaceX的這些卡車將用於替換該公司現有的內燃機車隊,仍令市場觀望Cybertruck的銷售前景是否仍然明確,

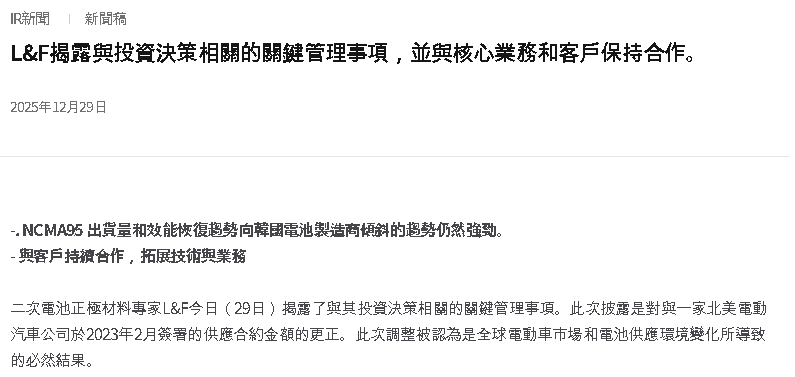

而二次電池正極材料專業製造商L&F昨(29)日發布公開新聞稿,其中表示「對北美電動汽車公司於2023/02/28簽署的供應合約金額的更正。此次調整被認為是全球電動車市場和電池供應環境變化所導致的必然結果。」

(L&F表示與北美原訂簽署合約金額出現修正 資料來源:L&F)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

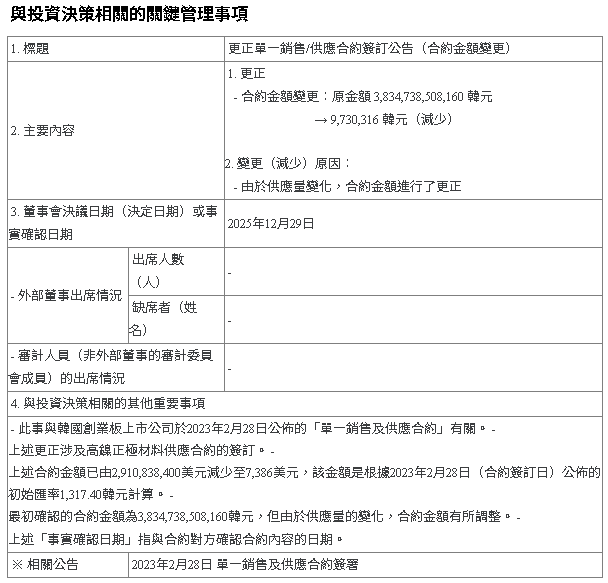

並披露訂單金額,從原本的3.83兆韓元,大幅降至973萬韓元,降幅達99%,同時標註減少原因為供應量變化,導致合約金額進行更正,

(L&F表示合約金額主因為供應量變化導致 資料來源:L&F)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而L&F同於新聞稿中給予2026年度展望,表示「旗艦產品NCMA95高鎳電池的出貨量和客戶供應量沒有變化,並且向韓國主要電池製造商的出貨也在穩定進行,3Q25成功扭轉業績頹勢,高鎳正極材料的出貨量創下歷史新高,L&F預計,在通常被視為淡季的4Q25,業績仍將保持相對強勁,並預計到2026年,其出貨量將持續保持領先於競爭對手的強勁成長勢頭。」

而Tesla在2026仍有自駕車與機器人題材,但於交車相關利空出現時,股價也仍受影響,昨(29)日股價向下跳空,終場收跌3.27%,回測月線支撐。

(Tesla日K 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

台股盤後:連結點我 → 《【台股盤後】加權量縮軋空,資金青睞漲價、轉機股》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。