我的網誌

我的網誌

歐洲、中東、非洲近年數據中心需求因生成式AI急速增溫,但電力供應瓶頸導致新建容量成長速度明顯放緩,引發產業對能源政策與基礎設施的高度關注。

欧洲、中东与非洲(EMEA)在2025年迎来数位转型与人工智慧技术爆发,导致数据中心需求创纪录增长,但最新Savills报告显示,受限于电力供应,新增数据中心容量仍无法满足强劲的市场需求。自ChatGPT于2022年底问世后,全球企业与政府对生成式AI寄予厚望,带动服务器与冷却系统等基础设施投资热潮,数据中心成为各地投资布局的热点。

据Savills统计,今年EMEA地区新上线的数据中心总用电量仅850兆瓦,与去年同期相比减少11%。虽然总能量供给仍比12个月前成长12%,达到11,400兆瓦,显示基础设施持续扩容,但实际上新建数据中心项目普遍延宕,主因即为电力供给受限,不符合与AI及云计算需求同步加速发展的预期。

市场细部数据显示,2025年前三季EMEA数据中心容量的租赁率高达91%,远高于2022年同期的87%,反映因租赁能量紧俏导致部分企业争抢可用服务器资源。Savills报告也指出,今年新租用(take-up)容量仅845兆瓦,约减少50%——此数据囊括预先签约的未来容量,显示短期内实际投入使用的空间已大幅转紧。尽管整体合同容量年增12%,但电力交付进度显著落后于需求,企业营运面临扩建时程无法配合数位转型速度的窘境。

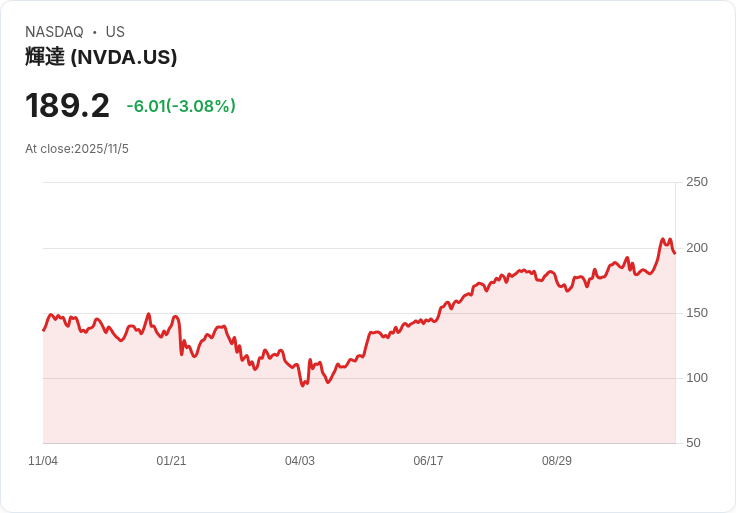

产业分析师普遍认为,数据中心发展已经成为各国AI及创新产业的战略命脉,但整体扩展步调受到能源基础建设与政策限制,尤以英国、德国等科技及金融重镇为甚。部分关键科技供应商如Nvidia(NVDA)与Microsoft(MSFT)也关注到此一隐忧,积极布局绿色能源及高效算力芯片,以减少碳足迹与耗电压力,并协助业者提升能效。

值得注意的是,目前整体数据中心市场仍处绝对供不应求阶段,多家全球性服务商及投资者正强化电力采购、分布式能源及储能设施投资,以寻求突破瓶颈。例如不同地区已尝试结合风电、太阳能等再生能源,并发展AI驱动的智能电力分配系统。据业界评估,要支撑下波产业升级,政府、能源业与科技巨擎之间势必需进一步合作,以制定更具长远性、弹性的基础建设政策。

综观短期展望,数据中心高租赁率和能耗问题将持续发酵,基础能源供应是否能及时提升仍属最大关键。Savills报告预测,虽然欧美主要业者已在评估能源转型及多元扩建策略,但若政策与电力基础建设进展缓慢,可能阻碍AI、大数据及云计算等新经济产业的长期发展目标。整体趋势强调绿色、智能与多元能源方案将成为未来数据中心持续扩充与升级的主轴,也为美股相关科技与能源企业带来新一波布局契机。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。