我的網誌

我的網誌

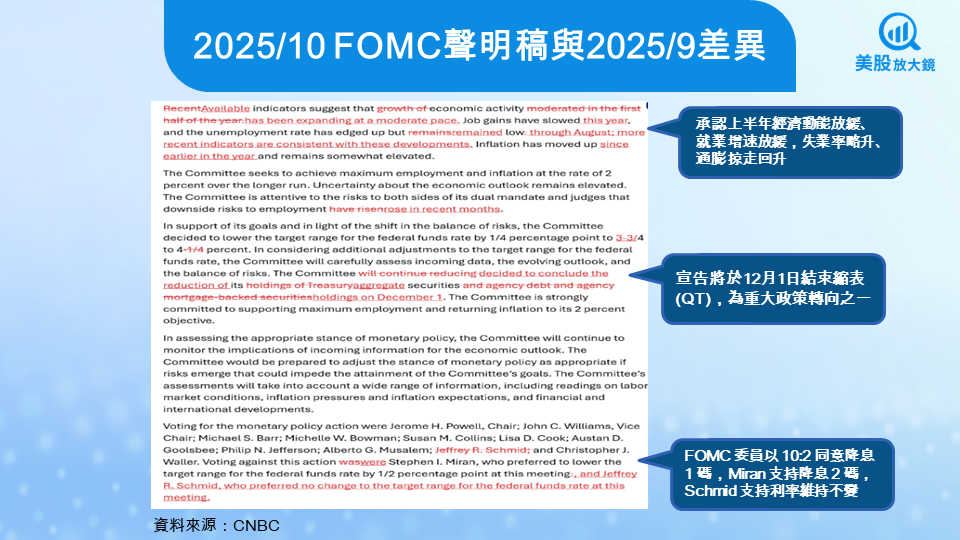

聯準會如預期降息 1 碼,聲明內容轉趨審慎

美國聯準會( Fed )於 10 月 29 日結束為期兩天的聯邦公開市場委員會( FOMC )會議,宣布將聯邦基金利率目標區間由 4.00%–4.25% 下調至 3.75%–4.00%,符合市場普遍預期。這是今年以來的第二次降息,投票結果為 10 票贊成、2 票反對,其中先前受到川普提名的委員史蒂芬·米蘭(Stephen Ira Miran)主張一次降息 2 碼,而堪薩斯聯儲主席傑佛瑞·施密德(Jeffrey R. Schmid)則認為應維持利率不變。

在會後聲明中,聯準會指出「近期經濟活動增長放緩,就業成長步伐溫和,通膨仍高於目標水準」,並特別提及政府關閉與數據可得性受限導致前瞻指標不確定性上升。與 9 月聲明相比,本次刪除了「通膨進展有限」的描述,改以「通膨顯示溫和降溫」取代,反映官方對物價壓力的語氣略為緩和。不過,FOMC 仍強調「將繼續密切關注經濟前景與風險平衡」,並重申未來政策方向將依據數據而定。整體而言,雖然此次降息符合預期,但聲明措辭顯示聯準會對未來政策轉向仍保持謹慎,避免過早釋出連續寬鬆的訊號。

鮑爾強調12 月降息非必然,政府關門使決策趨保守

聯準會主席鮑爾在會後記者會中表示,本次降息並不代表寬鬆循環的開啟,而是針對經濟數據顯示成長放緩與風險上升所作的預防性調整。他強調:「我們並不承諾未來的路徑,12 月是否再次降息將取決於屆時的經濟數據。」這句話被市場解讀為聯準會暫時不打算啟動連續降息。

鮑爾指出,雖然部分通膨指標較上半年溫和,但仍高於聯準會設定的 2% 目標。他特別提到能源與住房價格的黏性,使得通膨回落的進度比預期更緩慢。此外,近期就業成長明顯降溫、失業率小幅攀升,也顯示經濟正從高溫走向穩定。他表示,聯準會必須在抑制通膨與避免過度緊縮之間取得平衡,並會持續觀察勞動市場與物價變化。

面對外界關注的降息節奏,鮑爾重申政策方向將「會議對會議( meeting by meeting )」地依據數據決策。他提到,政府關閉造成部分統計延遲,使決策者對前景的可見度下降,因此需要更審慎地解讀數據。他同時否認外界關於政治壓力影響決策的猜測,表示政策仍完全以經濟條件為依據。整體而言,鮑爾的談話基調相較聲明稿更為謹慎,明確釋出「不急於連續降息」的訊號,也讓市場對 12 月會議的預期開始出現分歧。

市場對 12 月降息預期降溫,資金轉向防禦但仍押注明年寬鬆

在聯準會如預期降息 1 碼後,市場焦點迅速轉向 12 月會議是否將再度調降利率。根據芝商所( CME )FedWatch 工具,政策公布前市場預期 12 月再降息的機率一度高達 90%,但在鮑爾於會後強調「未來路徑取決於數據」後,隔夜交易顯示機率已回落至約 65%。投資人普遍認為,聯準會短期內將維持觀望立場,以等待通膨與就業市場的進一步走勢。

報導指出,近期公布的消費者信心指數降至六個月低點,顯示民間消費力道放緩,但物價壓力仍高於目標水準。市場解讀這意味聯準會在「經濟放緩與通膨未降」的矛盾環境下,缺乏快速連續降息的空間。與此同時,美債殖利率於會後略為走高,2 年期公債收益率回升至 4.15%,顯示短線避險情緒仍在;美元指數( DXY )連續第二日反彈,反映資金對美國利差優勢仍有信心。整體而言,10 月會議後的市場氛圍呈現短期保守但長線樂觀,利率政策的不確定性暫時限制股市主要指數上行,但也為後續寬鬆政策預期留下想像空間。

政策進入觀望期,市場需消化降息節奏與資產負債表變化

綜觀 10 月 FOMC 會議結果與鮑爾談話,聯準會的政策立場已明顯從「抗通膨」轉向「防衰退」。降息 1 碼與 12 月結束縮表的決策顯示決策層開始考慮資金面的寬鬆需求,但鮑爾在會後刻意強調12 月不一定再降息,釋出預期管理訊號,避免市場過度提前反應寬鬆政策。

從經濟面來看,消費支出與企業投資的疲軟讓聯準會有降息空間,但目前並未看到明顯的衰退風險。根據彭博經濟研究數據,10 月零售銷售年增率約 5.3%,遠低於去年同期的 8%,但仍保持正增長,顯示需求放緩而非崩跌。整體而言,政策方向轉向觀察期,未來兩次會議的關鍵將取決於 CPI、就業與消費信心能否維持溫和降溫的節奏。

值得注意的是,聯準會在結束縮表後仍會維持現有資產負債表規模一段時間,這意味資金面將保持穩定,避免 2019 年資金市場重演流動性危機。對市場而言,這是結束緊縮但未啟動全面寬鬆的過渡階段。短線上,債券殖利率回落與美元轉強將持續牽動資金流向,而中長期若通膨穩定下降,明年上半年仍有再降息空間。整體來看,聯準會將進入數據導向的觀望階段,美股則可能在預期修正後重回上漲軌道。

【美股焦點】3分鐘看懂輝達GTC大會,從機器人、6G到量子計算的新革命