我的網誌

我的網誌

美國政府關門延續,ADP出新數據,弭補失業金人數空白

美國政府關門部分,美國最大的聯邦員工工會「美國政府雇員聯合會(AFGE)」前(27)日發出聲明,要求國會兩黨立刻通過延長撥款法案,讓聯邦政府員工回去上班,並補發員工工資,不過,昨(28)日美國參議院以54:45票的結果,再次未能通過程序性表決。

AFGE主席凱利(Everett Kelley)呼籲:「現在是時候通過一項『乾淨的』持續決議案來結束這次停擺。目前局勢是『可以避免的危機』,並持續損害無數家庭和社區的利益,兩黨都已表明立場,但停擺仍未顯示出明確結束的跡象。這些聯邦員工都是愛國的美國人,現在卻因為政治分歧,必須一邊無薪工作,一邊想辦法應付租金、買菜、油錢和藥品等,這是讓人無法接受的。」

但11/01是「病患保護與平價醫療法」(PPACA,俗稱歐巴馬健保)下新的年度公開註冊期的開始。 美國農業部也警告,11個月將無法為涵蓋 4,000 萬人的補充營養援助計畫提供資金,令美國政府關門續為焦點,

不過值得留意的是,過往發布小非農的ADP Research,昨(28)日發布新聞稿中提及:「ADP將從今天起每週二發布美國ADP全國就業報告的初步估值。該週報將提供私部門就業的變化情況,並基於ADP精細、高頻的數據,提供最新的勞動市場視角。這份及時、有序的美國初步估值週報將同步發布,並將成為勞動市場的方向性指標。

ADP將每月繼續於每月第一個星期三發布其綜合就業報告,該報告基於美國超過 2,600 萬名私部門員工的匿名每週薪資數據,可作為衡量勞動力市場的獨立指標。 ADP 薪酬洞察 (ADP Pay Insights) 涵蓋近 1500 萬份個人薪資變化觀察數據,將繼續每月在 ADP 全國就業報告中發布,該報告由 ADP 研究部門與史丹佛數位經濟實驗室合作製作。

ADP首席經濟學家內拉·理查森(Nela Richardson)博士表示:「近20年來,我們一直透過ADP全國就業報告免費向公眾提供寶貴的勞動力市場數據。ADP每週發布的近乎實時的就業數據,如今將在這個經濟關鍵時期,更清晰地展現勞動力4市場的情況。這份高頻就業脈搏報告,與每月發布的全國就業人數一樣,基於ADP就業總表的詳細就業數據報告。

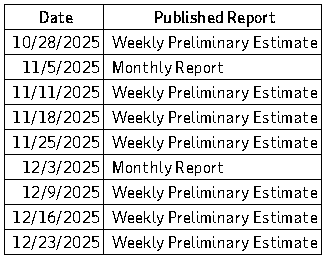

2025/10 ADP全國就業報告 將於2025/11/05美國東部時間上午8:15發布。下次美國私部門就業人數週度初步估算將於2025/11/11日美國東部時間上午8:15發布。2025年剩餘時間的周度發佈時間表如下:

(週度初估數據公布日期 資料來源:ADP Research)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而ADP Research推出新的週度數據,有利填補現階段美國政府關門,導致當週初請領失業新人數的數據空白區段,Fed也於昨(28)日起召開為期2日的利率會議,市場持續等待利率會議、川習會晤給予的風向,昨(28)日美股四大指數終場全數收漲,漲幅介於0.23~0.80%,全數續創新高。

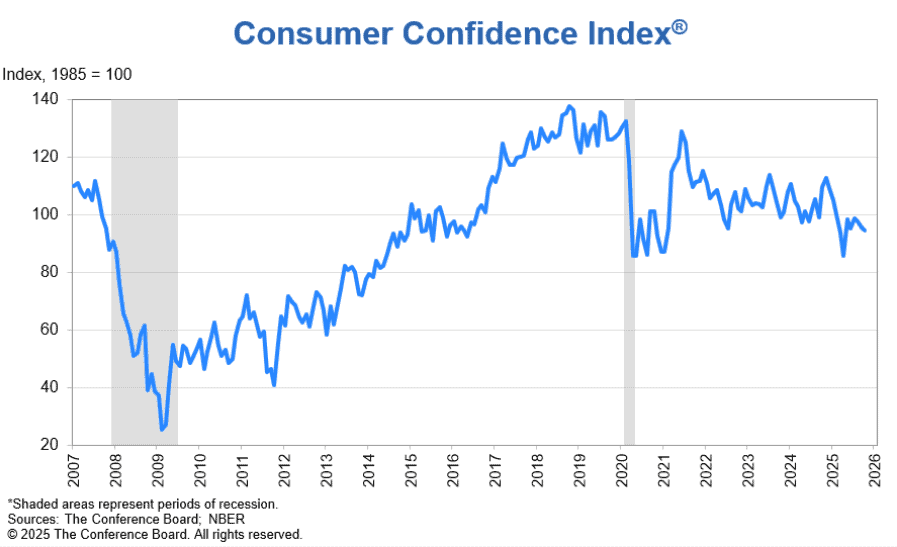

諮商會:「價格和通膨仍為消費者信心主要影響因素。」

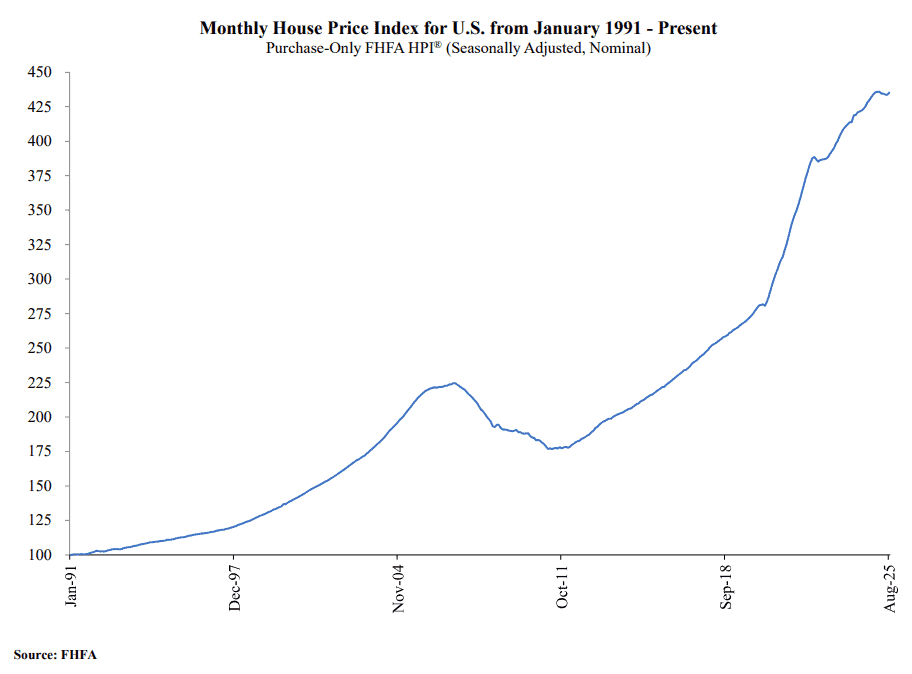

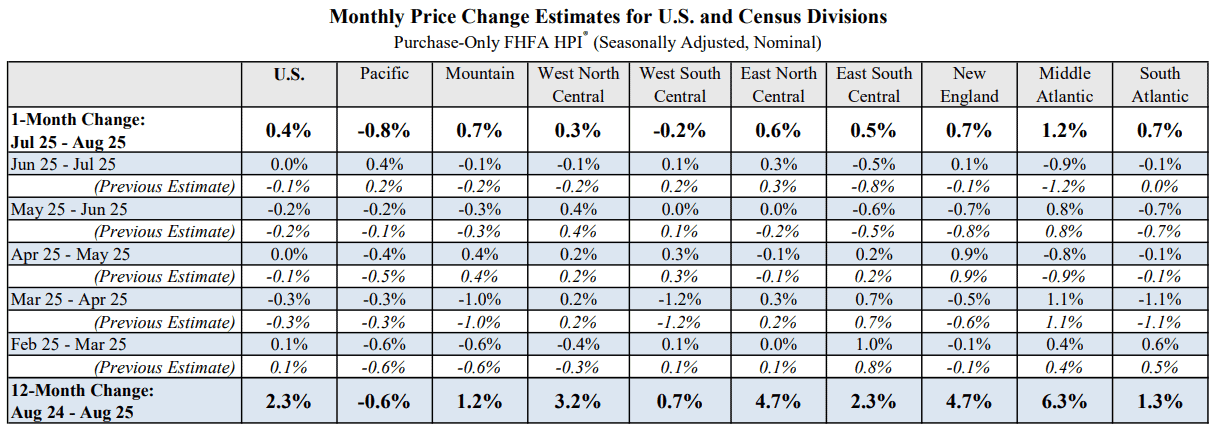

昨(27)日美國8月FHFA房價指數錄得435.3,高於前值的433.6,

美國8月FHFA房價指數月率錄得0.4%,高於前值的0.0%,

美國8月FHFA房價指數年率錄得2.3%,低於前值的2.4%,

(美國8月FHFA房價指數 資料來源:FHFA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

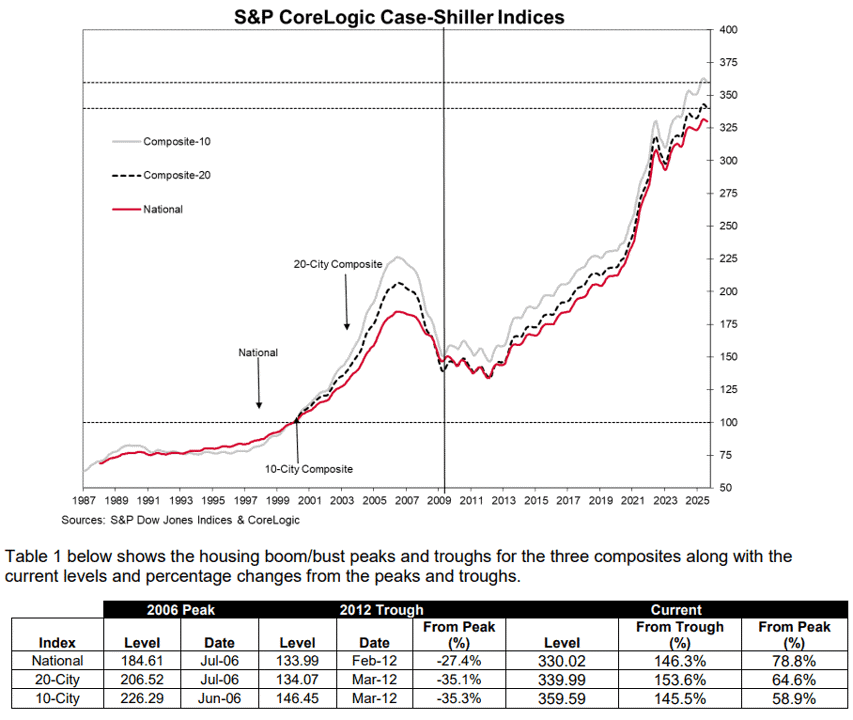

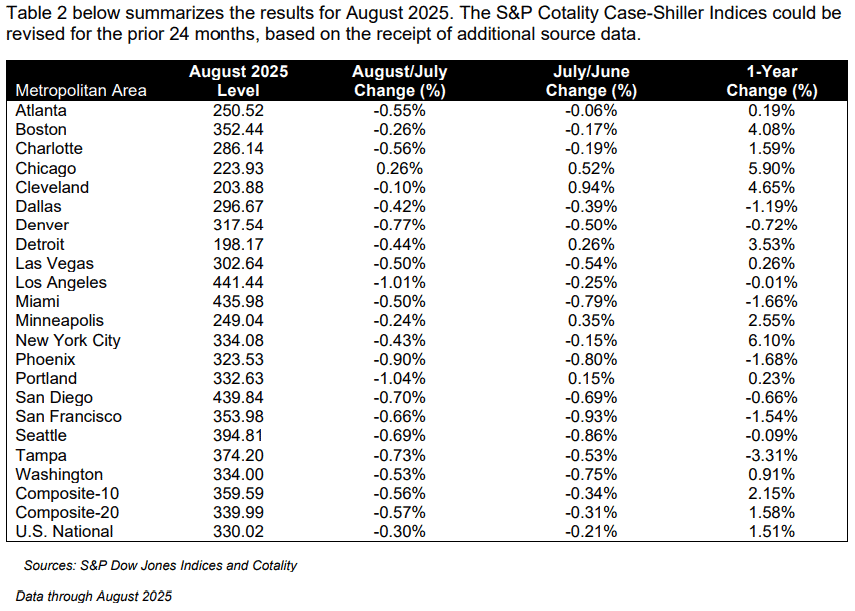

美國8月S&P/CS20座大城市未季調房價指數錄得339.99,低於前值的341.95,

美國8月S&P/CS20座大城市未季調房價指數月率錄得-0.6%,低於前值的-0.3%,

美國8月S&P/CS20座大城市季調後房價指數月率錄得0.2%,高於市場預期的-0.1%,與前值的-0.07%,

美國8月S&P/CS20座大城市未季調房價指數年率錄得1.6%,高於市場預期的1.3%,低於前值的1.82%,

美國8月S&P/CS10座大城市未季調房價指數月率錄得-0.56%,低於前值的-0.31%,

美國8月S&P/CS10座大城市房價指數年率錄得2.15%,低於前值的2.34%,

(美國8月S&P/CS20座大城市房價指數 資料來源:S&P Globle)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

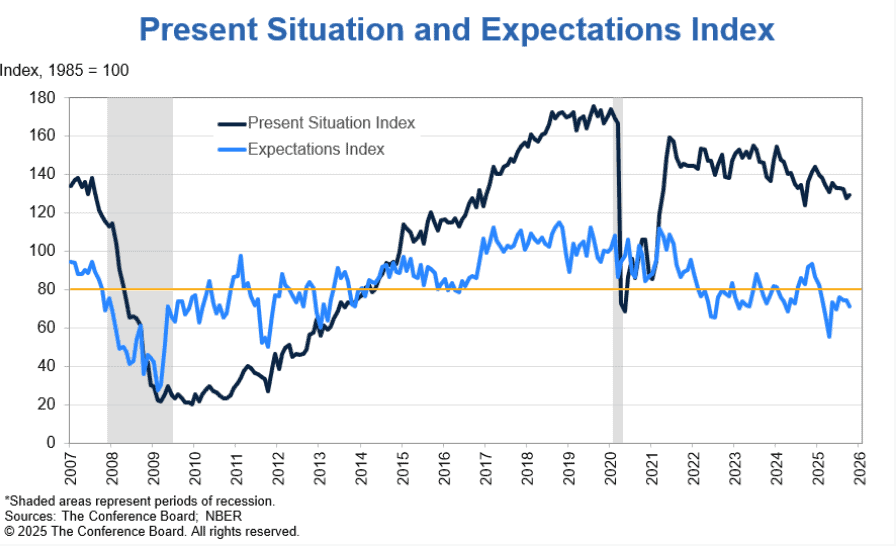

美國10月諮商會消費者信心指數錄得94.6,高於市場預期的93.2,低於前值的95.6,

美國10月諮商會消費者現況指數錄得129.3,高於前值的125.4,

美國10月諮商會消費者預期指數錄得71.5,低於前值的73.4,

(美國10月諮商會消費者信心指數 資料來源:The Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

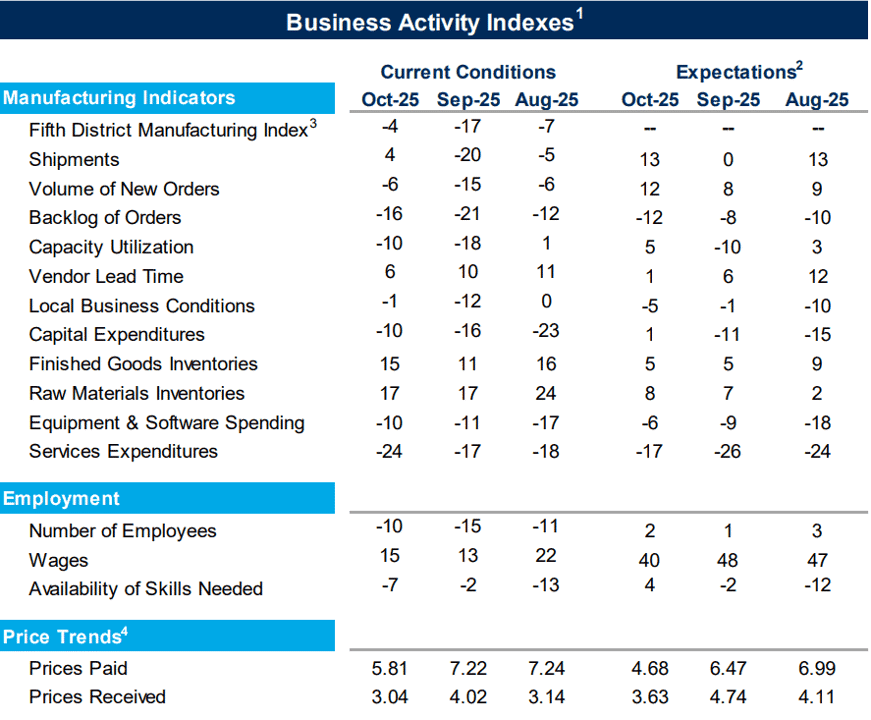

美國10月里奇蒙德聯邦儲備銀行製造業指數錄得-4,高於前值的-17,

出貨指數錄得4,高於前值的-20,

新訂單指數錄得-6,高於前值的-15,

訂單積壓指數錄得-16,高於前值的-21,

產能利用率錄得-10,高於前值的-18,

供應鏈交貨時間錄得6,低於前值的10,

本地商業條件指數錄得-1,高於前值的-12,

資本支出指數錄得-10,高於前值的-16,

成品庫存錄得15,高於前值的11,

原材料庫存錄得17,持平於前值的17,

設備和軟體支出指數錄得-10,高於前值的-11,

服務業收入指數錄得-24,低於前值-17,

就業指數錄得-10,高於前值的-15,

物品支付價格指數錄得5.81,低於前值的7.22,

物品獲得價格指數錄得3.04,低於前值的4.02,

(美國10月里奇蒙德聯邦儲備銀行製造業指數 資料來源:Federal Reserve Bank of Richmond)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國聯邦住房金融局(FHFA)昨(28)日公布的報告顯示,美國8月FHFA房價指數錄得435.3,月增0.4%,年增2.3%,且九個普查區中,經季節性調整後的月率增減區間落於-0.8%(太平洋地區)~+1.2%(中大西洋地區),有七個普查區表現月增,僅太平洋地區(-0.8%)、西南部中部地區(-0.2%)表現月減,

年率增減區間落於-0.6%(太平洋地區)~+6.3%(中大西洋地區),並且有四個區的房價年率增速變快,中大西洋地區年率,月增1個百分點至6.3%,東北中部地區年率,月增0.5個百分點至4.7%,新英格蘭地區年率,月增0.5個百分點至4.7%,南大西洋地區年率,月增0.5個百分點至1.3%,

延伸閱讀:美國7月FHFA房價指數_九大區分項

(美國8月FHFA房價指數_九大區分項 資料來源:FHFA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

標準普爾(S&P Globle)昨(28)日公布的報告顯示,美國8月S&P/CS20座大城市未季調房價指數錄得339.99,低於前值的341.95,而標普道瓊指數公司固定收益交易及大宗商品主管尼古拉斯·戈德克 (Nicholas Godec)對此表示:「本次數據顯示兩年多以來,最疲弱的年增幅表現,且遠低於3%的通膨率。這已是連續第四個月房價漲幅追不上通膨,意味著即使名目價格略有上升,房主的實際財富仍在下滑。

全美房價指數(National Index)年增1.5%,而這其中大部分漲幅出現在最近的6個月,前6個月幾乎持平。20大城市綜合指數年增1.6%,10大城市綜合指數則上升2.1%,雙雙延續2025年以來的放緩趨勢。由於房價漲幅僅為通膨率的一半,且多個主要市場出現下滑,近年來房價的快速上漲顯然已經結束。這種調整最終可能會帶來一個更可持續的市場,但就目前而言,房主們正眼睜睜地看著自己的實際資產縮水,而購房者則面臨著高房價和高借貸成本的雙重挑戰。」

(美國8月S&P/CS20座大城市房價指數_分項_Page5_Table 2 資料來源:S&P Globle)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

世界大型企業聯合會(The Conference Board)昨(28)日發布的報告顯示,美國10月消費者信心指數月減1個百分點至94.6,不過仍高於市場預期,而現況指數、預期指數分別月增3.9個百分點、月減1.9個百分點,表現分歧,其中,預期指數自2025/02以來,持續低於80的榮枯線,這通常預示經濟衰退前景,

世界大型企業聯合會全球指標高級經濟學家Stephanie Guichard對數據表示:「消費者信心在 10 月份橫盤整理,僅較上修的 9 月份水平略有下降,對各個子組件的變化也很有限,並且在很大程度上相互抵消。現狀指數在9月下跌後恢復了一些強勢。消費者對當前商業狀況的看法小幅上升,而他們對當前就業機會的評估自2024/12以來首次改善。另一方面,預期指數的三個組成部分均有所減弱。消費者對未來的就業機會和未來的商業狀況更加悲觀,而對未來收入的樂觀情緒則略有回落。

消費者的書面回覆,以價格和通膨為主體,這仍然是影響消費者對經濟看法的主要話題。本月對關稅的提及進一步下降,但仍處於高位。對就業和就業的提及在9月份回升後,10月有所緩解。整體而言,評論大多負面,但不如前幾個月。對美國政治的提及顯著增加,正在進行的政府關門,被多次提及,為一個關鍵問題。」

(美國10月諮商會消費者現況指數、預期指數 資料來源:The Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

里奇蒙德聯邦儲備銀行(Federal Reserve Bank of Richmond)昨(28)日發布的報告顯示,第五區製造業活動在10月雖月增13個百分點至-4,但仍未轉正,延續放緩現況,不過三項重點指標明顯回升,出貨量指數月增24個百分點至4,新訂單指數月增9個百分點至-6,就業指數月增5個百分點至-10,

此外,本地商業條件指數月增11個百分點至-1,未來本地商業條件指數則月減4個百分點至-5,表現分歧,未來出貨量指數月增13個百分點至13,未來新訂單指數月增4個百分點至12,未來就業指數月增1個百分點至2,變動不大,

價格部分,10月份物品支付價格指數月減1.41個百分點至5.81,物品獲得價格指數月減0.98個百分點至3.04,有表現下降,未來物品支付價格指數月減1.79個百分點至4.68,未來物品獲得價格指數月減1.11個百分點至3.63,同有放緩,

(美國10月里奇蒙德聯邦儲備銀行製造業指數_分項 資料來源:Federal Reserve Bank of Richmond)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

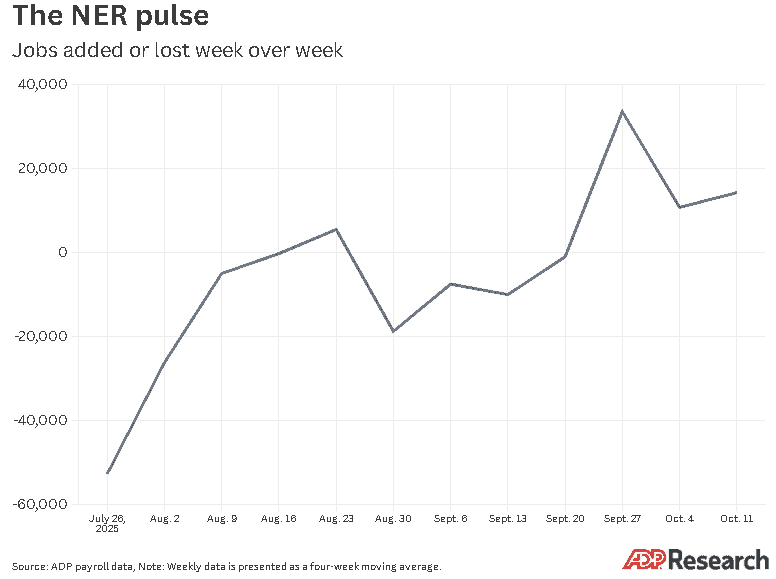

另外,值得留意的是,首段部分提及,過往發布小非農的ADP Research將開始提供週度數據,有利填補美國政府關門時期,當週初請領失業金人數的空白,給予Fed在勞動市場數據多一個參考依據,而昨(28)日公布的NER pulse週增0.35萬人至1.42萬人,並且整體維持向上趨勢,表明美國經濟正在走出近期失業低谷,招聘人數從9月份的水平開始回升,儘管速度緩慢,且沒有今年早些時候看到的積極勢頭,然而,這種不溫不火的復甦可能會支撐經濟成長,

(NER Pulse數據顯示招聘人數已從9月份的水平開始回升,美國經濟正在走出近期失業低谷 資料來源:ADP Research)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

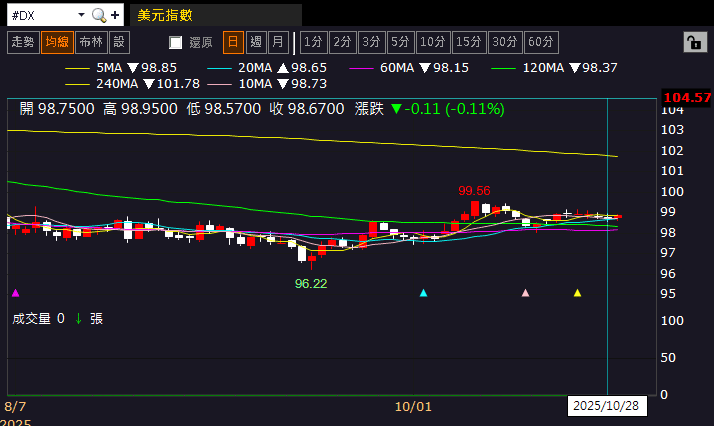

昨(28)日美元指數終場收跌0.11%,半年線有守,數據與事件部分,本週留意10/27-29 NVIDIA GTC大會,今(29)Alphabet、Microsoft、Meta公布財報;

週四(30)Amazon、Apple公布財報、習川會、Fed利率會議、美國當週初請領失業金人數、美國第三季實質GDP年化季率初值、美國第三季核心PCE物價指數年化季率初值、美國第三季實際個人消費支出季率初值;

週五(31)美國第三季勞動成本指數季率、美國9月PCE物價指數、美國9月個人支出

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

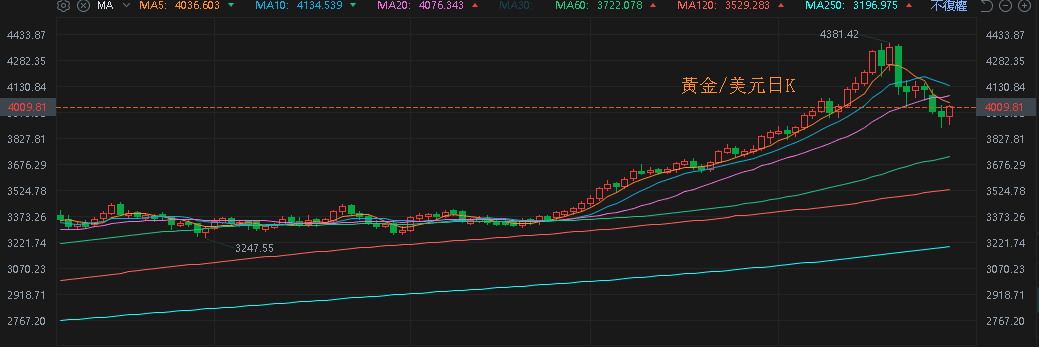

川習會前觀望緩和,金市連3黑

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,但中國

◆通縮尚未改變,內需不足(9月CPI、PPI續陷通縮),

◆失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>)

◆外企離場,寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,

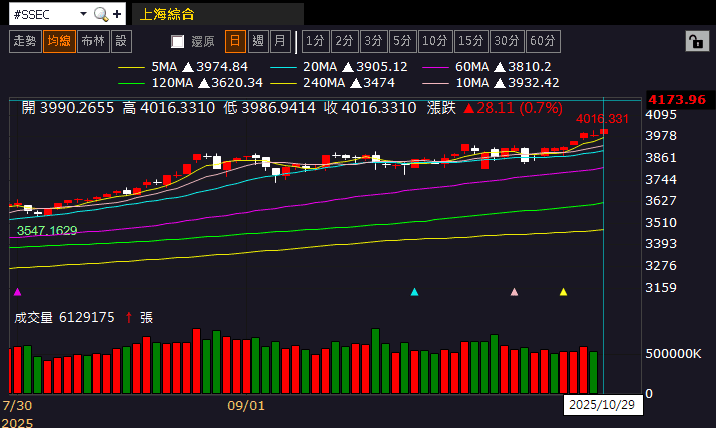

雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(29)日逢重陽節休市一日,昨(28)日於月線上震盪,上證今(29)日收漲續攻波段高,

(上證指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(28)日美元指數終場收跌0.11%,半年線有守,失守月線前,相對限制美元計價的金市多方表現空間,2、3、5年期美債殖利率震盪收漲,持續消化月線反壓,收復月線前,相對有利不孳息的金市多方力道,

不過,事件上,10/31~11/01將舉辦的APEC峰會川習見面之前,美中磋商持續出現佳音,對於雙方貿易摩擦帶來的觀望有所收斂,加上市場押注Fed降息,昨(28)日黃金/美元終場收跌0.76%,以3,952.22美元/盎司作收,連3黑,

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Rosneft將豁免制裁,兩油回側月線

油市上,供給面部分,OPEC 10/05公布的新聞稿顯示:「鑑於全球經濟前景穩定以及目前低石油庫存所反映出的良好市場基本面,八個參與國決定在2023/04宣布的165萬桶/日額外自願調整產量基礎上,再實施13.7萬桶/日的產量調整。此項調整將於2025/11月實施。這165萬桶/日的產量可能會根據市場狀況的變化,逐步全部或部分恢復。」試圖搶回市占,

並且川普(Donald Trump)過往06/23時更曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,皆加重市場對供過於求的觀望;EIA 10/07公布的月報上調對美國原油產量預期,進一步加重供給過剩預期,OPEC 10/14公布的月報雖然悲觀程度較低,不過IEA同日公布的報告中預期需求在2025剩餘時間至2026年仍將保持低迷

短線上,雖然市場持續押注Fed降息,美中磋商摩擦緩和,也有利美中雙方的經濟前景預期,市場等待週四(30)習川會晤,不過,OPEC+可能在12月小幅增加供應藉以搶奪市占,在需求並不強勁的背景下,市場觀望供給增加風險,且俄羅斯第二大石油公司Lukoil於前(27)日宣布,將出售其海外資產後,美國政府書面保證,俄羅斯能源巨頭Rosneft在德國的業務將豁免於制裁,因該資產已不再受俄方控制,而Lukoil目前約占全球原油供應量的2%,進一步加重市場對於供給側帶來的觀望,昨(28)日美、布油終場分別收跌2.23%、2.13%,回測月線,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

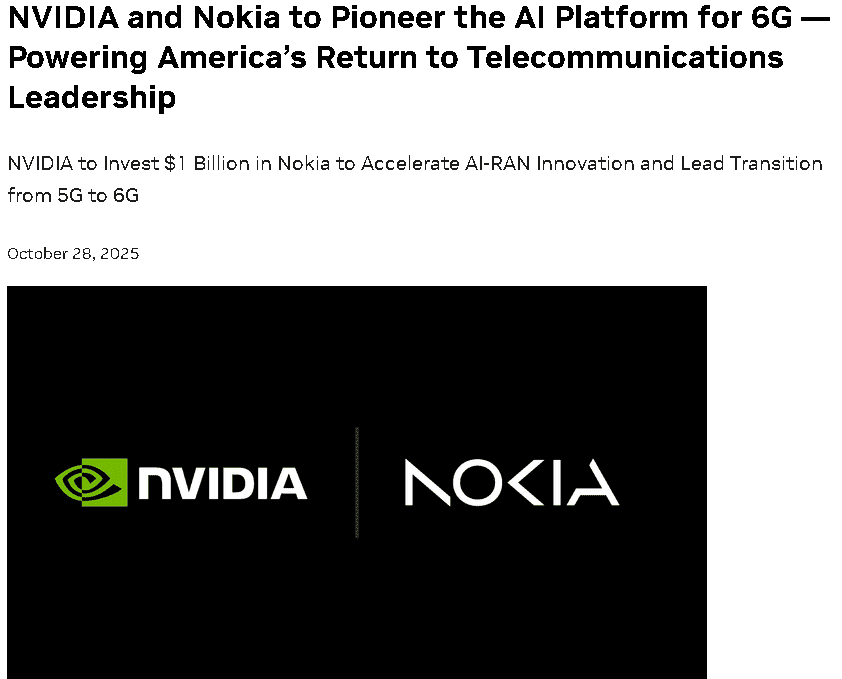

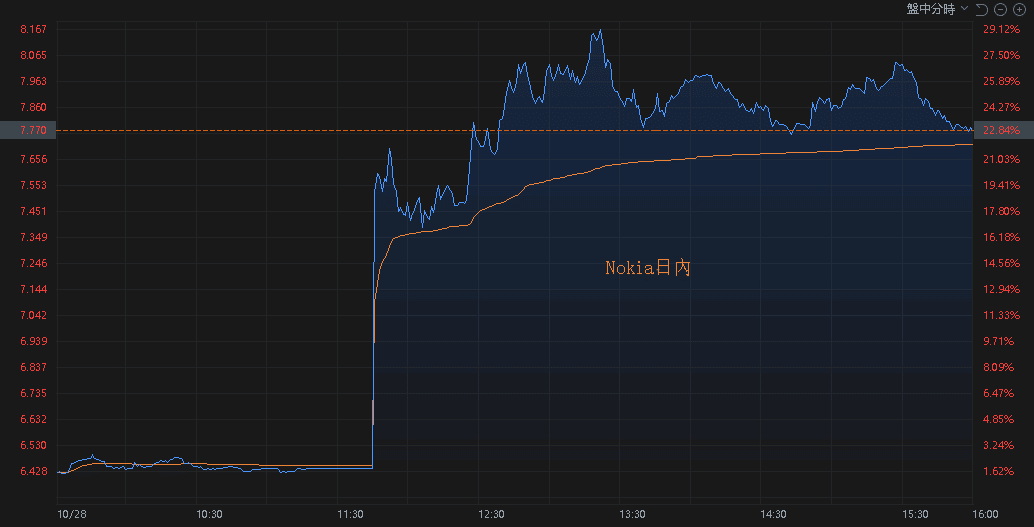

NVIDIA攜手打造6G新平台,Nokia大漲22.84%

S&P500指數11大板塊跌8漲3,資訊科技、材料2大板塊終場分別收漲0.99%、0.13%,表現較佳,房地產、公用事業2大板塊終場分別收跌2.22%、1.65%,表現較弱,

成分股中,Regeneron Pharmaceuticals、MSCI Inc.終場分別收漲11.82%、8.58%,表現最佳,Alexandria Real Estate Equities、Zebra Technologies終場分別收跌19.17%、11.68%,表現最弱。尖牙股部分,Meta漲幅0.08%,Amazon漲幅1.00%,Netflix漲幅0.73%,Apple漲幅0.07%,Alphabet跌幅0.56%,

道瓊成分股漲多跌少,Sherwin-Williams、NVIDIA終場分別收漲5.47%、4.98%,表現最佳,Johnson & Johnson、Nike終場分別收跌1.77%、1.69%,表現最弱。

費半成分股跌多漲少,Skyworks Solutions、Qorvo終場分別收漲5.83%、5.74%,表現最佳,Rambus、NXP Semiconductors N.V.終場分別收跌8.71%、3.88%,表現最弱。

值得留意的是NVIDIA黃仁勳在GTC大會上,除提及Rubin測試結束,預計出貨將2,000萬塊Blackwell晶片,Blackwell和Rubin晶片合計銷售額5,000億美元以外,

在合作部分,NVIDIA發布官方新聞稿上顯示,將與Nokia攜手合作,NVIDIA將對Nokia投資10億美元,以每股6.01美元的價格認購約1.66億股Nokia新股,合作開發6G AI平台,

本次合作的技術與產品重點

NVIDIA推出「ARC-Aerial RAN Computer」(ARC-Pro)—一款面向6G的電信運算平台,可支援從現有 5G-Advanced轉向 6G 的網路演進。

Nokia 將於其全球 access(接入)產品組合中,基於NVIDIA平台推出新的AI-RAN產品。

Dell Technologies的PowerEdge伺服器將參與支援新的AI-RAN解決方案,特別是在Nokia/NVIDIA合作的網路架構中

應用場景部分,新聞稿給的資料也顯示,本次合作將支援爆炸式成長的「行動端AI流量」,例如某些AI服務有大量用戶透過手機接入。預期可應用在生成式AI、可代理的AI應用、裝置端如AR/VR眼鏡、無人機、連網汽車等。而根據分析機構Omdia預測,RAN市場累計規模至2030年,可超過2,000億美元。

此合作也代表無線通訊基礎設施從傳統RAN向「AI-原生」架構的重大轉變。通信服務提供商將可藉由該平台更為順暢地從5G或5G-Advanced升級至6G。具有未來感的網路架構將結合通信、運算、感測等能力,在「邊緣」(edge)處理AI推理,提升性能與效率,

Nokia總裁兼執行長Justin Hotard表示:「電信業的下一個飛躍不僅僅是從5G到6G的升級,而是對網路進行根本性的重新設計,以提供人工智慧驅動的連接,能夠處理從數據中心到網路邊緣的智慧數據。

我們與NVIDIA的合作,以及他們對Nokia的投資,將加速AI-RAN已擁有的創新,讓每個人能夠擁有一個NVIDIA和T-Mobile US共同推動這一行業變革。」昨(27)日Nokia受消息帶動,股價一度大漲29.12%,但買盤力道未能延續,終場漲幅收斂至22.84%

(NVIDIA與Nokia攜手打造6G平台 資料來源:NVIDIA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Nokia日內 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《單季賺贏上半年,大摩連 3 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》