我的網誌

我的網誌

PayPal(PYPL)與Sofi(SOFI)財報超預期,不僅營收、獲利創高,業務與會員成長也大幅領先同業,激烈金融創新競逐引發新一波資本市場聚焦。

全球消費金融產業本季再度迎來一波亮眼財報,PayPal(PYPL)與Sofi(SOFI)以驚人速度擴張業務版圖、提升獲利能力,充分展現金融科技深度優化帶來的市場競爭力。消費金融板塊持續推動創新與效率,使美股資本市場再度關注相關企業未來展望。

首先,PayPal於本季交出超預期成績,Non-GAAP EPS達到1.34美元,較市場預期高出0.14美元,營收則攀升至84億美元,年增率達7%。PayPal交易毛利(TM$)進一步增加6%,至39億美元,並在排除客戶餘額利息後提升至7%。此一成果反映PayPal持續推進支付科技及商戶服務,帶動日常交易規模擴大。旗下多元化的金融業務,包括線上支付、個人消費貸款及跨境交易,加速推展全球支付網絡,讓該公司在激烈競爭中穩步取得領先。

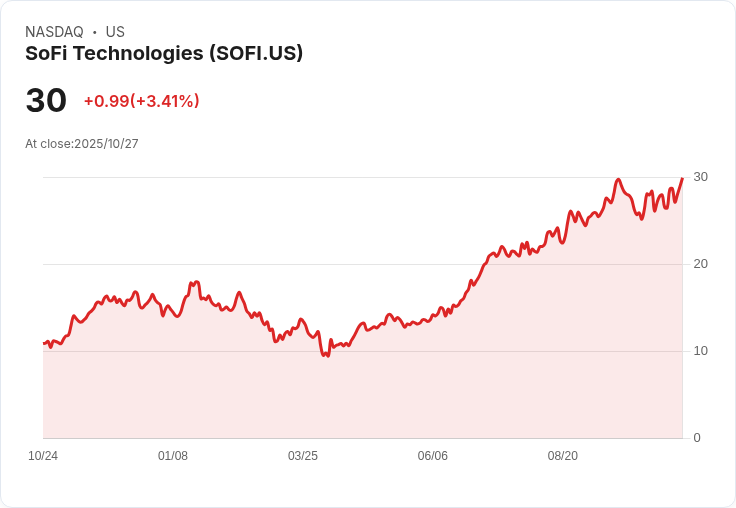

同時,近年來積極跨足多元金融服務的Sofi亦穩步衝刺成績,Q3 Non-GAAP EPS達0.11美元,營收成長36.3%,高達9.5億美元。調整後EBITDA上升49%,達2.77億美元創新高,手續費收入激增50%至4.09億美元,反映其以科技為本、低成本獲取新會員模式獲得市場認可。Sofi今年會員數大增35%,衝上1,260萬人,顯示數位銀行與新型金融科技平台強大的吸引力,並促進其貸款、理財及保險業務全面成長。Sofi的財務數據顯示,透過平台化服務,正快速取代傳統金融機構部分職能,爭奪新世代消費者的理財主控權。

從數據觀察,市場對新金融科技龍頭企業的評價不斷提升,主要受到收入穩健成長與用戶基礎快速擴大推動。傳統銀行與支付龍頭面臨科技挑戰,開始尋求擴展自身數位能力與創新轉型,但能否有效追趕目前PayPal和Sofi等新世代金融平台,仍有不確定性。部分分析師也警示,消費金融科技企業雖在高速成長期,但隨著監管政策演變、網路安全與消費者信任議題升溫,短期競爭門檻雖高,但中長期風險值得關注。

展望未來,PayPal與Sofi持續以技術革新、會員經濟與多元金融產品領跑市場,預料資本流入與科技突破還會進一步提高行業增速。然而,如何平衡創新速度與監管適應,打造更穩健且可持續的市場生態系,將是消費金融產業核心議題。投資人需密切留意此類企業下一步策略佈局,以及政策、競爭格局變化帶來的潛在挑戰。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。