我的網誌

我的網誌

Coinbase 財政季度劃分方式:25Q3 為 2025 年 7 至 9 月、25Q4 為 2025 年 10 至 12 月,依此類推。

加密貨幣交易所龍頭 Coinbase(COIN)即將於 10 月 30 日美股收盤後公布 25Q3 財報。在比特幣企穩於 11 萬美元上方、以太坊與 SOL 等主流幣重回升勢之際,市場普遍預期這將是 Coinbase 大幅成長的關鍵季度。今年以來,Coinbase 股價已上漲超過 40%,主要受兩大因素推動, 一是美國監管環境明朗化,CLARITY 與 GENIUS 法案的通過,使穩定幣與代幣化資產終於有明確法源;二是 USDC 穩定幣與衍生品交易業務快速擴張,公司不再仰賴短線交易量,而是穩步建立「加密版金融體系」。

Coinbase 25Q2 財報回顧,穩定幣成長、交易回穩

Coinbase 25Q2 繳出相當亮眼的成績單。公司營收 15 億美元,年增約 3%,營運利益率 20.6%。雖然有一次性項目使淨利暴增至 14 億美元,主要來自 Circle (CRCL)投資與加密投資公允價值收益,但扣除後的調整後淨利仍達 3,300 萬美元,顯示核心業務穩健獲利。

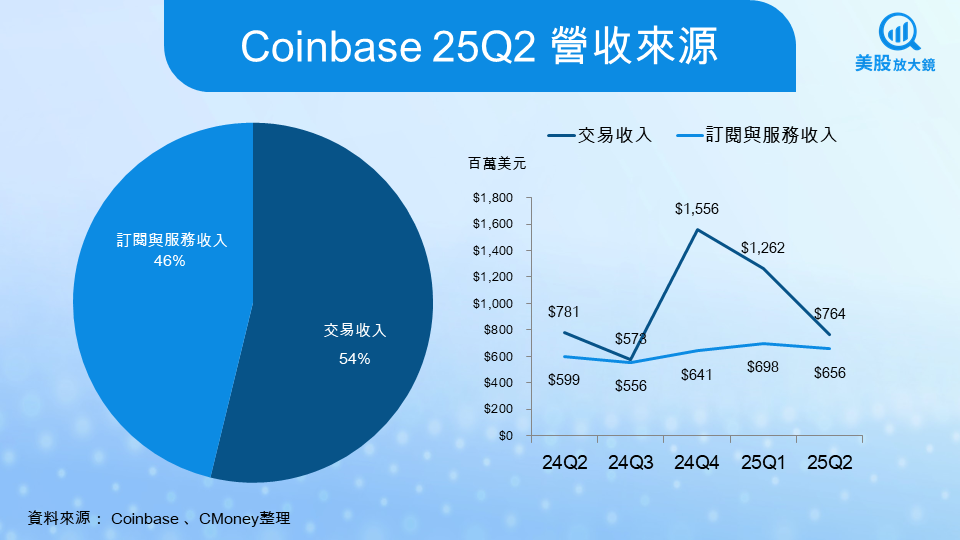

更值得注意的是,Coinbase 的收入結構正在快速轉型:

- 交易收入(Transaction Revenue): 7.64 億美元,佔總營收 54%;

- 訂閱與服務收入(Subscription & Services Revenue): 6.56 億美元,佔 46%,幾乎與交易並駕齊驅。

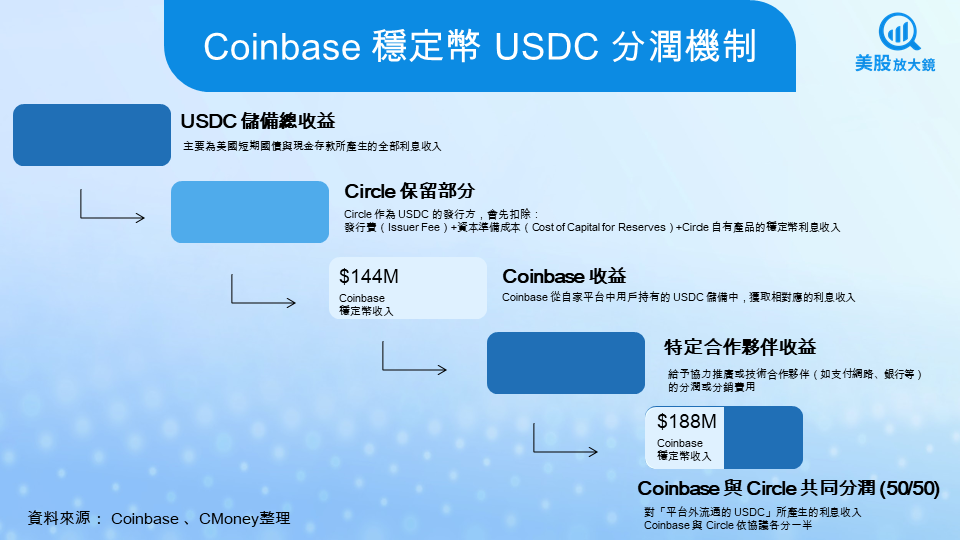

其中,「非交易性收入」已成為公司主要現金流來源。USDC 分潤、Staking 報酬與託管費用合計超過 3 億美元,占整體利潤近半。換言之,Coinbase 已從「靠交易吃飯的交易所」,逐步轉型為「靠利息、託管與生態收益」的穩定型金融平台。

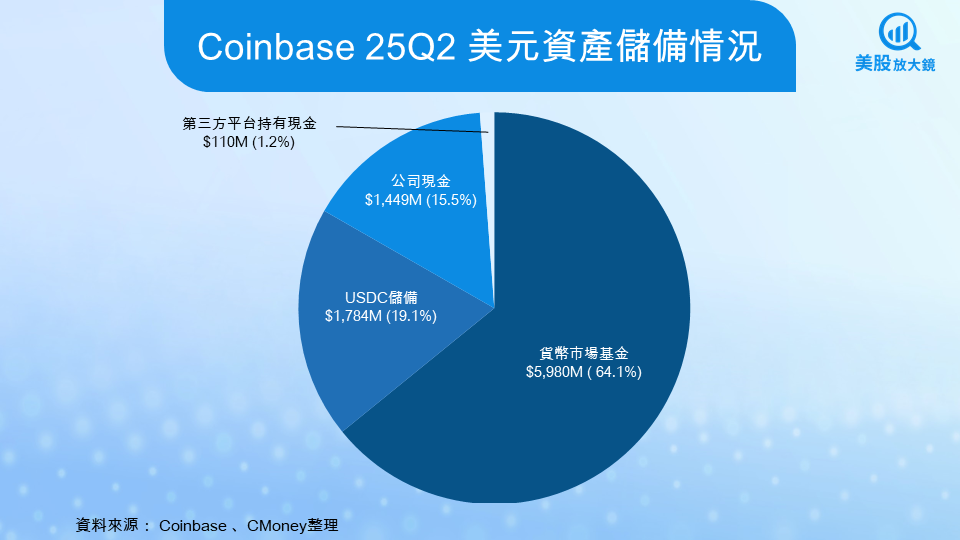

而截至 25Q2 季底,Coinbase 持有 93 億美元等值的美元資產,其中 64% 投資於貨幣市場基金(投資於美國短期國債與安全票據的低風險基金)、19% 為 USDC(與 Circle 共同發行的穩定幣)。 公司仍保持高流動性與穩健現金流,足以支撐接下來的擴張與併購。

Coinbase 25Q3 重大進展,萬物上鏈雛形浮現

進入第三季以來,Coinbase 持續以「萬物上鏈(Everything Onchain)」為核心策略,推出多項具有戰略意義的新布局。

1. 衍生品業務全面啟動

7 月,公司正式在美國推出永續期貨(Perpetual Futures),成為首家獲得 CFTC 監管的加密衍生品交易平台。 同時發布「Mag7 + Crypto Equity Index Futures」,結合美股七巨頭與加密資產的混合指數期貨。 這不僅擴大機構交易深度,也為 Coinbase 奠定「加密金融工程」的市場地位。

2. 推進「代幣化資產」

CFO Alesia Haas 在分析師會議中指出,公司正與監管機構合作,打造能讓股票、債券與 ETF 上鏈交易的架構,也就是所謂的代幣化資產(Tokenized Securities)。 一旦 CLARITY 法案正式生效,Coinbase 將能合法推出「萬物上鏈 Everything Exchange」, 一個可同時交易加密貨幣、穩定幣與代幣化股票的綜合交易所。這是未來三年最被看好的長線題材,市場估計潛在市場規模超過 1 兆美元。

3. 穩定幣支付生態持續擴張

在 GENIUS 法案通過後,USDC 的支付與收益模式獲得法律支持。 Coinbase 與 Shopify 合作,讓商家可直接使用 USDC 結帳;與花旗銀行推動跨境支付服務;同時在自家 Layer 2 網路「Base」上,支付速度已達毫秒級、手續費低於 0.01 美元。這意味著 Coinbase 不僅是交易所,更在打造「加密支付基礎設施」。

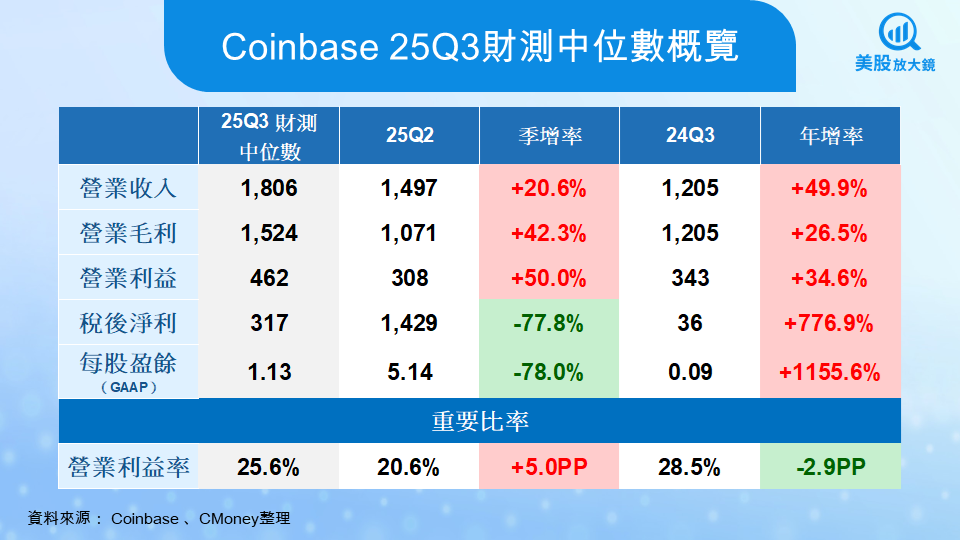

25Q3 財測展望,穩定幣收益續強,營收與獲利同步回升

Coinbase 對 25Q3 提出的財測中位數顯示,整體營運延續成長動能。公司預估營收約 18.06 億美元,季增 20.6%、年增近 50%,主要受惠於穩定幣分潤、質押收益(staking rewards)與衍生品交易量提升。營業利益則達 4.62 億美元,季增 50%,營業利益率提升至 25.6%,反映規模經濟與費用控制奏效。

儘管稅後淨利將較前季下滑至 3.17 億美元,主要是因為 25Q2 有一次性項目(包含 Circle 公允價值收益)基期偏高所致,但若排除此因素,實際營運表現仍顯著優於去年同期。

整體來看,25Q3 的亮點在於:

- 非交易性收入(穩定幣+質押)成為獲利主引擎;

- 營業利潤率回升至 25% 以上;

- 費用上升可控,主要反映於人力擴張與新產品投資。

市場關注焦點與潛在風險

市場焦點

焦點 1:USDC 收益持續創高

穩定幣是 Coinbase 新的現金牛。根據 25Q2 數據,USDC 帶來超過 3.3 億美元收益,幾乎占訂閱與服務收入的一半。隨美國監管落地與跨境支付普及,USDC 的市場市值正突破 600 億美元。投資人將關注 25Q3 是否延續這股增長勢頭。

焦點 2:衍生品交易量與收費率

衍生品是 Coinbase 下一個「規模爆發點」。公司目前在 Deribit 併購案進入最後階段,若成功整合,有望在 2026 年挑戰全球前五大期貨交易所地位。但短期內流動性激勵方案將壓縮毛利率,本季交易費用占營收比預期升至 17%。

焦點 3:法規紅利落地節奏

CLARITY 與 GENIUS 法案雖為政策利多,但實際執行需數年。Coinbase 雖已取得歐盟 MiCA 牌照(盧森堡),但美國各州仍有零星訴訟,如奧勒岡州針對 Staking 產品的法律挑戰。 法規落地速度將直接影響公司新產品上市時程。

潛在風險:

- 加密市場波動:若 BTC/ETH 回調,交易收入將顯著下滑。

- 利率變化:美聯儲若於 2026 年降息,USDC 利息分潤將同步下降。

- 資安與信任問題:Q2 資料外洩事件造成 3.07 億美元損失,市場仍在觀察防護機制成效。

- 競爭升溫:世界最大交易所幣安(Binance) 重新獲得部分地區牌照、Circle 推自有支付 API,恐瓜分企業客戶。

從「交易平台」走向「加密金融基礎設施供應商」

2025 年對 Coinbase 而言,是從「加密交易所」走向「加密金融基礎設施供應商」的關鍵轉折年。在監管明朗、穩定幣合法化、衍生品與代幣化資產快速成長的背景下,Coinbase 正逐步建立一個能支撐「Web3 金融」的完整堆疊:自有 L2 網路(Base)、支付 API、USDC 收益模型、CaaS 託管與機構服務、再到 Everything Exchange 的全球布局。

若說過去 Coinbase 靠牛市吃紅利,現在它正在學會靠制度、技術與現金流賺錢。短線市場或仍受交易量波動牽制,但中長期來看,Coinbase 的價值早已超越「加密券商」的範疇。在 AI、區塊鏈與代幣化資產融合的下一波金融革命中,Coinbase 可能是最早完成轉型、也最有機會穩坐「加密版納斯達克」寶座的公司。

25Q3 財報將是 Coinbase 從「加密交易平台」進化為「全球金融基礎設施」的試金石, 穩定幣與衍生品兩大引擎,正啟動一場全新的成長週期。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。