我的網誌

我的網誌

波音公司(BA)即將在 2025 年 10 月29 日(三)公布 25Q3 財報,這份財報將是檢驗這家百年航太巨頭能否真正走出危機的重要成績單。自年初以來,波音股價上漲超過25%,反映出市場對營運復甦的期待。市場關注的焦點不再只是虧損幅度,而是波音能否在 25Q3 實現「自由現金流轉正」以及商業飛機交付數量是否提升,這將是判斷公司是否真正走出疫情與安全危機的關鍵指標。

從天空到太空的航太巨人

波音公司(BA)是全球最大的航空航太製造商之一,總部位於美國維吉尼亞州阿靈頓。自 1916 年創立以來,波音橫跨民用航空、國防科技與太空探索三大領域,其產品線從波音 737、787 等民航機,再到 F-15 戰機與太空載具,幾乎涵蓋人類飛行的每個階段。

公司主要由三大事業部構成。商用飛機(BCA) 負責開發與銷售各型噴射客機,是全球航空運輸的重要供應者;防務、太空與安全部門(BDS) 聚焦軍用飛機、衛星與防禦系統,是美國與盟國的軍工支柱;全球服務部門(BGS) 則提供零件維修、訓練與數據分析,為公司帶來穩定現金流。這三者共同構築了波音的航太帝國。

波音 25Q2 表現亮眼,奠定復甦基礎

回顧 25Q2 財報,波音營收達 227.5 億美元,年增 35%,遠超市場預期。商用飛機部門交付量創下 2018 年以來新高,達 150 架;自由現金流幾乎收斂至損益兩平,為近三年最佳紀錄。防務與太空部門(BDS)重返獲利,全球服務部門(BGS)營業利潤率高達 19.9%,持續扮演穩定現金流的關鍵角色。

目前波音的三大事業部結構已趨穩定:商用飛機(BCA)占總營收的 48%,是主要成長引擎;防務與太空部門占 29%,在全球地緣政治緊張下維持強勁需求;全球服務部門占 23%,提供維修、零件與數據服務,穩定支撐整體營運。

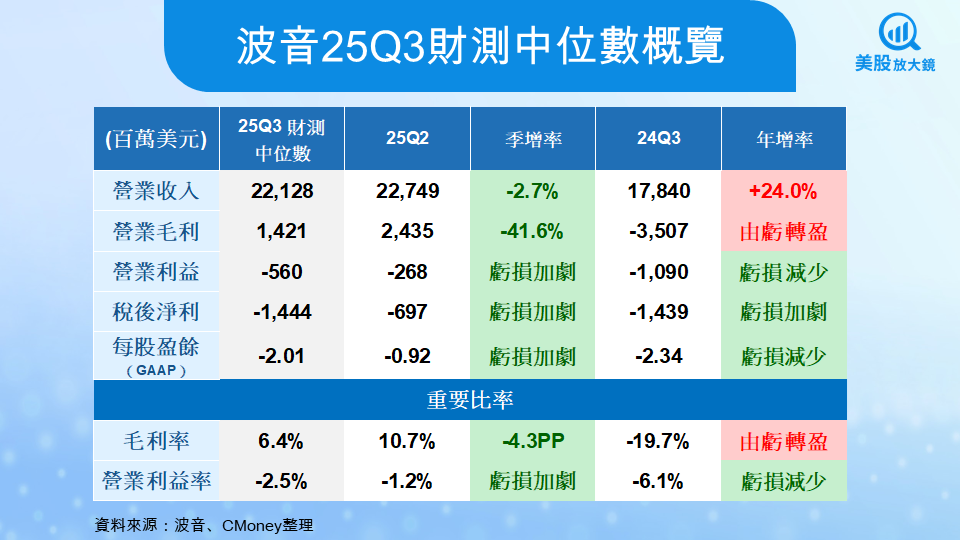

波音25Q3營收成長近兩成,虧損收斂但尚未轉盈

市場預期波音25Q3營收約為 2,212億美元,雖然季減2.7%,但相較去年同期仍大增24%,反映出商用飛機交付持續穩定。毛利率預計降至6.4%,營業利益率為–2.5%,顯示公司仍在復甦初期,產能提升尚未完全轉化為利潤。每股虧損(GAAP)預測為–2.01美元,虧損幅度略高於上一季,但已明顯優於去年同期的–2.34美元。

整體來看,波音的營運正朝向改善,然而防務部門罷工、737與787生產節奏、以及自由現金流是否能在 25Q4 轉正,仍是市場關注的三大關鍵。投資人普遍預期,只要年底前現金流回正,波音將迎來信任修復與估值重估的轉捩點。

波音的轉機,從信任危機到復甦引擎

波音的轉機,正在悄悄成形。在經歷了 2022 年的安全陰影與供應鏈風暴後,這家百年航太巨頭似乎終於要重新起飛。2025 年下半年,波音迎來兩項重大利多。

首先,美國總統川普積極推動軍售與民航貿易合作,為波音爭取到多筆海外大單。無論是土耳其航空一次性採購 225 架波音飛機、烏茲別克與挪威的追加訂單,甚至中國市場重啟採購談判,這些都讓波音的訂單簿再度膨脹。根據公司資料,截至 6 月底,波音的積壓訂單高達 6,190 億美元,創歷史新高,較去年底增加近兩成。其中商用飛機訂單達 5,220 億美元,年增20%,反映全球航空公司重新啟動機隊汰換;防務部門也受惠於美國與盟國的軍費擴張,訂單達 740 億美元。龐大的訂單量意味著波音未來數年的產能利用率幾乎被鎖定,也讓投資人重新看見長期營收的能見度。

其次,美國聯邦航空管理局(FAA)在 10 月正式解除對 737 MAX 的生產上限,允許波音將月產量從 38 架提高至 42 架。這不只是技術層面的放行,更象徵著監管機構對波音品質與安全體系的信任回歸,對一家曾陷入安全醜聞的公司而言,這是一道極具象徵意義的轉折。未來,波音可望進一步提升產能,釋放龐大訂單背後的營收潛力。

在這兩項催化下,波音的交付節奏正在加速。2025年前兩季,公司共交付 280 架商用飛機,較去年同期大增 60%,幾乎恢復至疫情前的節奏。737 系列交付 209 架、787 夢幻客機交付37 架、777 寬體機交付 20 架,全面回升的交付數據,證明波音的供應鏈重建已初見成效。

可以說,川普的拉單與FAA的放行,成為波音復甦的雙重引擎。前者讓訂單量爆發、營收能見度明確;後者解除產能瓶頸、釋放現金流潛力。對投資人而言,波音不再只是「修復中的公司」,而是正重新回到全球航空產業的競爭主舞台。

防務罷工成隱憂,自由現金流仍待突破

但值得注意的是,波音防務部門的罷工現已進入第三個月,約有 3,200 名聖路易斯地區工人持續抗議新合約。該地廠區負責 F-15、F-18 與加油機等核心專案,罷工使生產進度受阻,並可能延遲收入認列。公司雖啟動應變計畫,調派管理人員支援產線,但勞資僵局若延續至 25Q4,恐影響全年自由現金流目標。

財測顯示,25Q3 自由現金流預期與 25Q2 相近,仍接近零水位,但 25Q4 有望正式轉正。只要交付節奏維持穩定、罷工能在年底前落幕,波音仍有機會達成全年 30 億美元自由現金流目標,這將成為市場重新評價的轉折點。

風險與展望,復甦航道上仍有亂流,但逐步升空

波音的轉機雖已啟動,但挑戰依舊存在。737-7 與 737-10 機型的認證延至 2026 年,短期內部分交付無法提早入帳;防務部門的固定價格合約仍有成本超支風險;再加上高槓桿結構與偏高的利率環境,利潤率回升的速度恐將受限。

然而,與兩年前相比,波音的基本面已明顯改善。訂單動能強勁、交付量穩步上升、自由現金流逐漸修復,再加上 FAA 解除產能限制,復甦軌跡已愈發明確。若 25Q4 財報確認現金流轉正,市場信心有望明顯回升。

如今的波音,不再只是從谷底翻身的故事,而是如何在重建信任後穩定飛行。過去幾年,公司為安全與品質付出高昂代價,如今每一步進展都彌足珍貴。25Q3 財報將是波音重返成長軌道的重要關卡——若罷工落幕、交付穩定、現金流轉正,波音不僅能重獲投資人信任,也將再次成為全球航空業復甦的象徵。這場復甦不會像噴射起飛那樣迅速,而更像一趟長程航班——起步雖慢,但方向正確,終將抵達目的地。

台股相關供應鏈或概念股

- 漢翔(2634):波音與空中巴士等國際大廠的主要供應商,提供飛機結構件與引擎零件。

- 駐龍(4572):供應飛機結構件、引擎結構、起落架零件及特殊模治具,屬高精密航太零組件製造商。

- 榮剛(5009):航太用特殊鋼材的關鍵供應商,產品廣泛應用於飛機結構與引擎零組件。

- 晟田(4541):為漢翔的協力廠商,透過間接供應鏈向波音與空中巴士提供零件。

- JPP-KY 經寶精密(5284):台灣少數同時取得波音與空中巴士雙重認證的航太機構件製造商。

- 寶一(8222):專注於飛機引擎零件生產,主要產品包括冷卻件、環形件等高溫關鍵零組件。

- 豐達科(3004):提供飛機引擎與引擎零件的加工服務,產品涵蓋航太級精密零件。

- 長榮航太(2645):零組件製造業務主要客戶為GE與波音,具備維修與製造雙重能力。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票