發表

發表

我的網誌

我的網誌

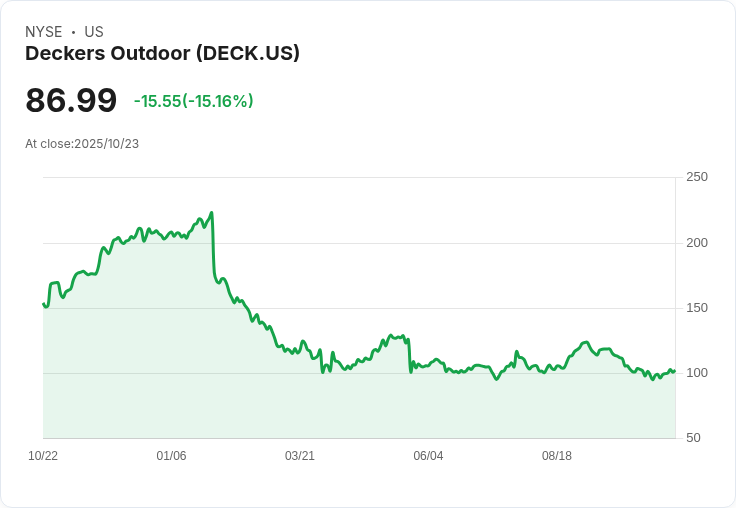

Deckers Outdoor (DECK)財報亮眼,但HOKA品牌成長疑慮與UGG季節性波動,讓華爾街評價分歧,未來營運策略及市場表現成關鍵觀察指標。

Deckers Outdoor Corporation(DECK)最新財報再次超越華爾街預期,展現兩大主力品牌HOKA和UGG的全球影響力,但同時也暴露出品牌成長動能衰退以及美國本土市場競爭激化等隱憂。三大投行因HOKA增速減緩紛紛調降目標價,顯示市場對公司中短期營運狀況的高度不確定。美國投資人目前分歧嚴重,一面看好Deckers的國際擴張和產品創新動能,另一面憂心美國消費市場疲弱對品牌成長帶來制約。

財報數據揭示,Deckers本季營收成長9%、稀釋後EPS成長14%,主因海外市場如歐洲與亞太地區需求強勁,特別是HOKA品牌Bondi、Clifton及Arahi系列表現突出。CFO Steve Fasching指出,第二季營收達14.3億美元、毛利率高達56.2%,充沛現金部位也使公司今年斥資2.82億美元回購股票,展現資本運用彈性。但是,管理層坦言美國消費者態度趨為保守,加上關稅壓力不容小覷,未來成長挑戰升溫。

華爾街三大投行—Bank of America、Citi與Goldman Sachs,對Deckers提出不同展望。BofA下修目標價至103美元並轉為中立,直指HOKA品牌拚成長遭遇大品牌壓力、2027年銷售增速恐跌至7%,從2026年的14%明顯放緩。Citi則認為Q2雖然「令人失望」,但仍保有買入評等,看好品牌未來國際擴張力道。Goldman Sachs則最為謹慎,目標價降至81美元、給予賣出評級,認為Deckers美國市場成長勢頭放緩,雖然全球品牌白地仍廣,但競爭者虎視眈眈。

HOKA的擴張策略目前消耗大量行銷成本,且進入新產品線與新市場,連帶產生定價壓力。UGG則雖然仍為公司獲利主力,卻受季節性波動與成熟市場挑戰影響。管理層預期全年營收可達53.5億美元、EPS落在6.30至6.39美元區間,但明確警示短期內HOKA僅能維持低至中雙位數成長率,UGG則低於以往。

分析來看,Deckers正面臨『品牌成長動能轉折』與『市場競爭加劇』的雙重壓力。如果能有效優化行銷資源、鞏固HOKA定位並保持UGG的季節性定價力,短期悲觀立場可能過於嚴重。反之,若美國消費市場持續低迷或毛利受競爭擠壓,股價恐有再修正風險。未來幾季,尤其是受UGG主導的Q3財報與假期消費動向,將成為投資人密切評估Deckers營運策略與估值的分水嶺。

全局而言,Deckers的全球佈局、產品創新與成本控管將是翻轉市場疑慮的關鍵。投資人需持續追蹤品牌轉型成效及海外擴張進展,以判斷公司能否逆轉品牌動能放緩的壓力,實現中長期增值目標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。