我的網誌

我的網誌

Micron 美光

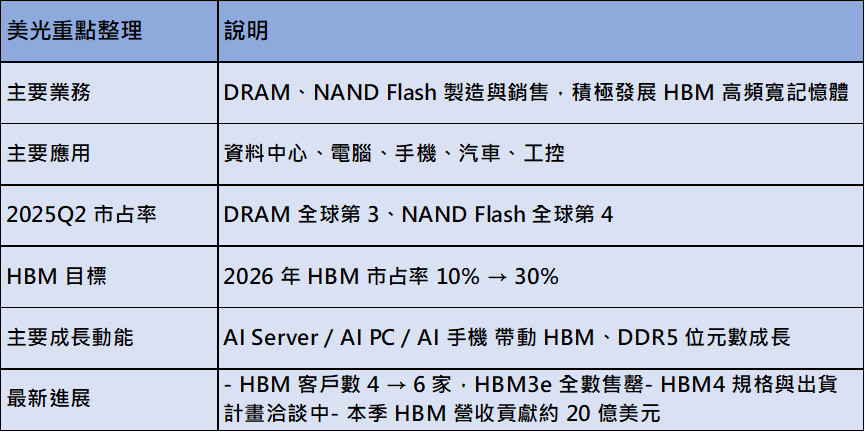

→公司主要業務為製造與銷售DRAM 與 NAND Flash 記憶體產品,並積極切入HBM 高頻寬記憶體 市場。產品廣泛應用於資料中心、電腦、手機、汽車與工業控制等領域。

→2025Q2,美光的DRAM 市占率全球第三、NAND Flash 市占率全球第四。公司正持續擴充 HBM 產能,預期至 2026 年市占率可望從 10% 提升至 30% 以上。

營運近況 / 未來展望

→隨著 AI 應用快速擴大,AI 伺服器與通用伺服器需求持續上升,帶動 HBM 與 DDR5 位元數成長。同時,AI PC 與 AI 智慧型手機 的滲透率提升,也推升整體記憶體需求。

→美光的HBM市佔率持續提升,客戶數量已從4家增加至6家,本季 HBM 貢獻營收約 20 億美元,預期下一個季度HBM的市佔率將達到與DRAM市佔率相同水準,目前HBM3e 已全數售罄,公司正與客戶洽談HBM4 的規格與出貨計畫。

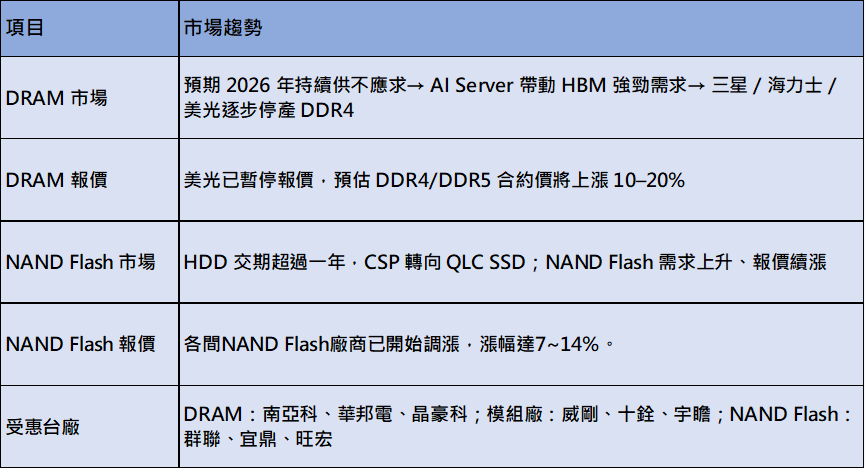

→美光預期 2026 年 DRAM 市場將持續供不應求,主因為:

AI 伺服器帶動 HBM 強勁需求;

三大原廠逐步停產 DDR4。

近期美光已 暫停報價 DRAM 產品,預估 DDR4 與 DDR5 合約價將 上漲 10~20%。此趨勢將有利於台系記憶體廠商,如 南亞科(2408)、華邦電(2344) 及模組廠 威剛(3260)、十銓(4967)、宇瞻(8271)。

→過去 AI 伺服器多採用 HDD 儲存大量資料,但由於 HDD 廠擴產緩慢,交期長達一年,使雲端服務商(CSP)改採 QLC SSD 作為替代方案。台廠群聯(8299) 深耕企業級 SSD 多年,且早期購置大量低價 NAND Flash 庫存,可望顯著受惠。

美光與台系記憶體供應鏈

2025Q3為公司11季度以來首次虧轉盈,主要受惠於出貨量提升以及DDR3、DDR4、DDR5報價上漲。

預期報價將可望逐季漲價至2026Q2,營收、毛利率、獲利均可望連續數計改善。

近期 DDR4 現貨漲幅明顯高於 DDR3 與 DDR5,公司將持續 擴大 DDR4 產量、優化產品組合,目前稼動率已接近滿載。

在 Wafer-on-Wafer 產品線上,相關設備已陸續進廠,預計 2027 年 推出,應用於 PC 與手機等領域。

DRAM 產品以 DDR3 為主,已逐步量產 4GB / 8GB DDR4,預計 2026Q1 放量出貨,DRAM 報價預期將 逐季上漲至 2026H1。

NAND Flash 主力為 SLC NAND 與 NOR Flash,受惠於原廠減產,SLC NAND 與 NOR Flash 價格皆已逐步回升。

整體來看,記憶體產品營收與獲利可望逐季成長至2026H1。

公司已成功量產四層堆疊高頻寬記憶體(CUBE),預計 2026Q1 出貨,初期應用於穿戴式裝置,並可能於2026下半年至2027 年明顯貢獻營收。長期則有望延伸至AR/VR 眼鏡等應用。

隨三大原廠調漲 DDR4、DDR5 價格,台系記憶體模組廠將同步受惠。

就庫存結構而言,威剛、十銓、宇瞻 的庫存水位相對較高,在漲價循環中持有低價庫存的廠商,獲利彈性將優於同業。

DDR4 漲幅最大,而十銓與宇瞻主要客戶為 工控領域,目前仍以 DDR4 為主流規格,因此兩家公司獲利成長潛力可望領先其他模組廠。