我的網誌

我的網誌

中國稀土要脅,美國關稅反制,稀土概念股走強

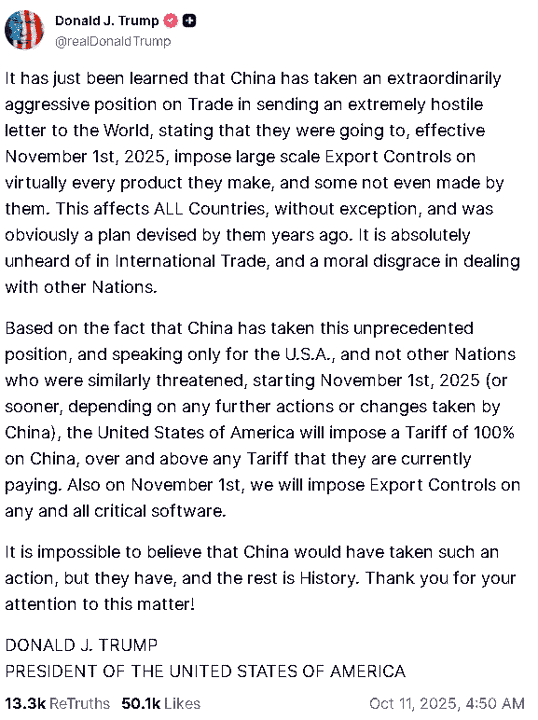

本週市場短線持續留意美國政府關門,以及將進入的美股財報季,上週末市場主要關注川普(Donald Trump)與中國之間的稀土戰,10/09中國商務部、海關總署發布一連串針對於相關稀土物項實施出口管制公告,引發市場觀望,川普(Donald Trump)則在10/11於自家媒體Truthsocial上貼文表示11/01起將對中國進口商品加徵100%關稅,並且對所有關鍵軟體實施出口管制作為反制,

(中國商務部發布一連串稀土管制公告 資料來源:中國商務部)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Trump表示自11/01起將對中國加徵100%關稅 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

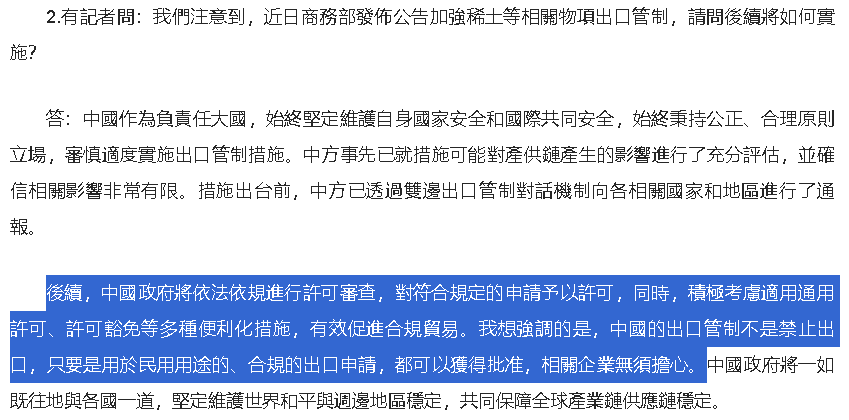

於昨(12)日商務部新聞發言人在記者會問答上,對於稀土出口管制後續實施部分表示:中國政府將依法依規進行許可審查,對符合規定的申請予以許可,同時,積極考慮適用通用許可、許可豁免等多種便利化措施,有效促進合規貿易。我想強調的是,中國的出口管制不是禁止出口,只要是用於民用用途的、合規的出口申請,都可以獲得批准,相關企業無須擔心。」

(中國商務部發言人表示不是管制出口,於民用用途、合規者都可獲得批准 資料來源:中國商務部)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

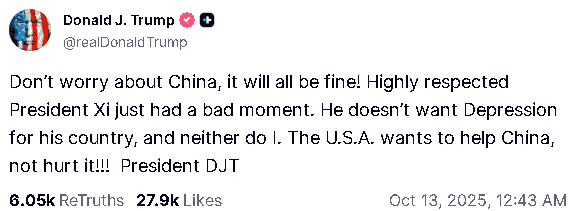

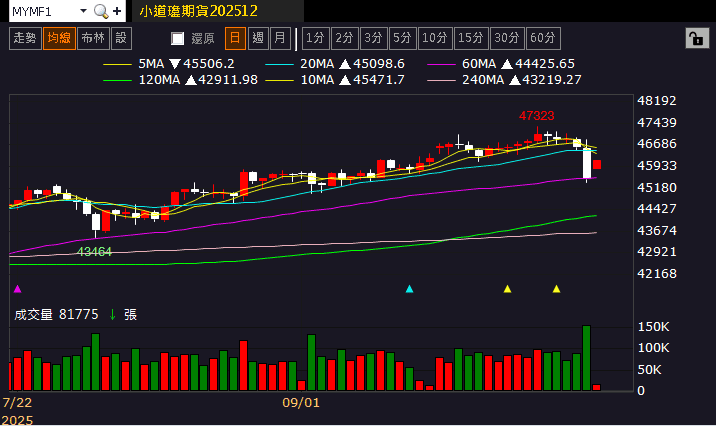

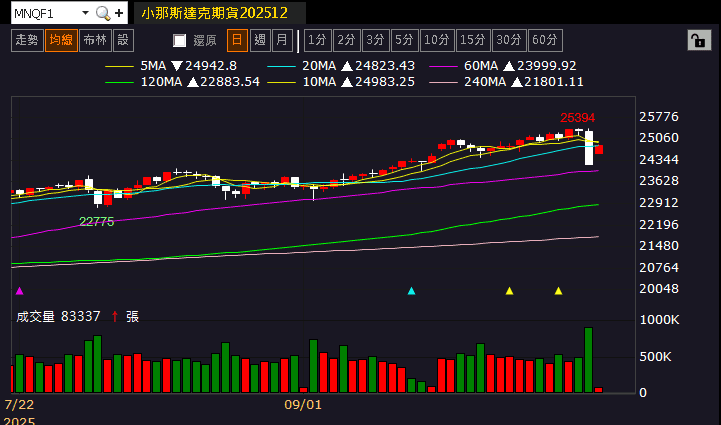

今(13)日川普(Donald Trump)則貼文回應:「別擔心中國,一切都會好起來的!備受尊敬的習主席只是心情不好。他不希望自己的國家陷入經濟大蕭條,我也不希望。美國想幫助中國,而不是傷害它!」令美股上週五(10)重挫後,今(13)日小道、小那期指皆有出現開高反彈態勢,緩和亞股早盤部分的拋售觀望,

(Trump表示別擔心中國問題 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(小道期指日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(小那期指日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

此外,也因中國開採全球過半的稀土,並控制超過9成的稀土加工產能,美國為防止供應中斷的潛在風險進行稀土儲備,除大而美法案(OBBA)撥款75億美元用於關鍵礦產(其中20億美元用於到2027年擴大國家儲備,50億美元用於供應鏈投資,5億美元用於五角大樓信貸計劃,以刺激私人項目。)

五角大廈的新採購活動上,美國國防後勤局(DLA)計劃購買高達5億美元的鈷、從美國銻業公司(Usa Compression Partners LP)購買2.45億美元的銻、從一家未公開的美國供應商購買1億美元的鉭,以及從力拓(Rio Tinto)和總部位於伊利諾伊州的APL工程材料公司購買總計4,500萬美元的鈧,

令稀土概念相關指標股價,於上週五(10)以及今(13)日盤前也有明顯表現,MP Materials股價大漲8.37%,NioCorp Developments、USA Rare Earth、Energy Fuels分別收漲5.59%、4.96%、3.25%。

(美國稀土概念股普遍走強 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

密歇根大學:高物價與就業疲軟,仍為消費者最關心的問題

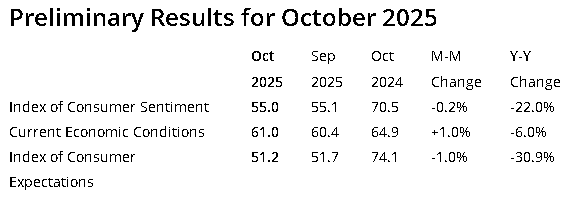

上週五(10)美國10月密歇根大學消費者信心指數初值錄得55,高於市場預期的54.2,低於前值的55.1,

美國10月密歇根大學現況指數初值錄得61,高於市場預期的60,與前值的60.4,

美國10月密歇根大學預期指數初值錄得51.2,低於市場預期與前值的51.7,

美國10月一年期通膨預期初值錄得4.6%,低於市場預期與前值的4.70%,

美國10月五至十年期通膨率預期初值錄得3.7%,符合市場預期並持平前值,

(美國10月密歇根大學消費者信心指數初值 資料來源:University of Michigan)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,密歇根大學(University of Michigan)上週五(10)發布的消費者信心指數初值雖高於市場預期,但略低於前值,現況、預期指數初值表現也有分歧,消費者調查總監Joanne Hsu對於本次數據表示:「本月消費者信心指數橫向波動。指數點為55,與9月基本持平。本月當前個人財務狀況和未來一年商業狀況的改善被未來個人財務預期和當前耐用品購買狀況的下降所抵消。

整體而言,消費者認為經濟前景與上月相比變化不大。高物價和就業前景疲軟等經濟問題仍是消費者最關心的問題。目前,消費者並不預期這些因素會顯著改善。同時,訪談顯示,幾乎沒有證據顯示聯邦政府持續關門迄今改變消費者對經濟的看法。未來一年的通膨預期從上個月的4.7%降至本月的4.6%,仍然高企。長期通膨預期穩定在3.7%。這兩個時間範圍的通膨預期大約介於一年前的讀數,和2025/04、05在首次宣布重大關稅調整後創下的高點之間。」

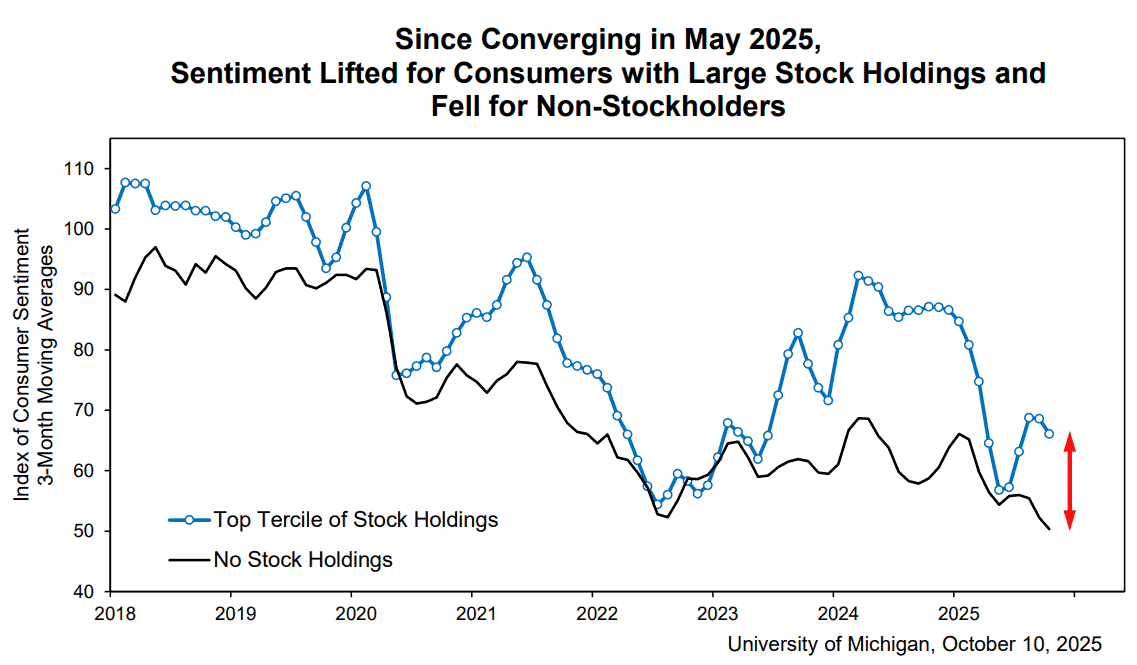

(自2025/05以來,持有大量股票的消費者情緒有所提升,而非持股者的情緒下降 資料來源:University of Michigan)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

本週市場持續關注美國政府關門與數據荒,上週五(10)美元指數終場收跌0.57%,尚未破壞半年線上築底格局,本週留意週二(14)美國9月NFIB小型企業信心指數;週三(15)美國10月紐約聯邦儲備銀行製造業指數;週四(16)美國當週初請領失業金人數,美國9月零售銷售、美國10月費城聯邦儲備銀行製造業指數、美國10月NAHB房產市場指數、美國8月商業庫存;週五(17)美國9月新屋開工總數、美國9月營許可建總數、美國9月進出口物價指數、美國9月工業月率。

美中互制風險,金市高姿態整理

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,但中國

◆通縮尚未改變,內需不足(8月CPI、PPI重陷通縮;10/15公布9月數據),

◆失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>)

◆外企離場,寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,

雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(13)日向下跳空,多空爭奪季線,上證今(13)日開低走高,月線失而復得,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

上週五(10)美元指數終場收跌0.57%,尚未破壞半年線上築底格局,失守月線前,相對限制美元計價的金市多方表現空間,2、3、5年期美債殖利率皆於月線上收腳,確認失守月線前,將相對限制不孳息的金市多方力道,

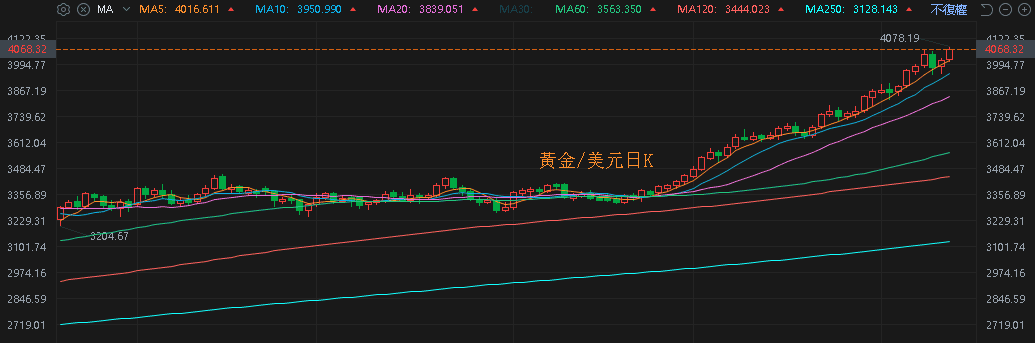

不過,事件上,美國政府關門帶來的觀望持續發酵,加上中國稀土管制,一度引發美國關稅反制風險,令上週五(10)黃金/美元終場收漲0.91%,以4,012.12美元/盎司作收,5日線有守。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

觀望美中衝突,兩油長黑跌破10/03前低

油市上,供給面部分,OPEC 10/05公布的新聞稿顯示:「鑑於全球經濟前景穩定以及目前低石油庫存所反映出的良好市場基本面,八個參與國決定在2023/04宣布的165萬桶/日額外自願調整產量基礎上,再實施13.7萬桶/日的產量調整。此項調整將於2025/11月實施。這165萬桶/日的產量可能會根據市場狀況的變化,逐步全部或部分恢復。」試圖搶回市占,

並且川普(Donald Trump)過往06/23時更曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,皆加重市場對供過於求的觀望;IEA 10/07公布的月報上調對美國原油產量預期,進一步加重供給過剩預期

而在需求未有利多的背景下,中國管制稀土,美國關稅反制等消息,引發市場對於需求有進一步疲軟的潛在風險觀望,在上週五(10)美、布油終場分別收跌5.33%、4.65%,跌破10/03前低,短期格局仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Apple秋季發表將至,新品以外,關注初代AI眼鏡

S&P500指數11大板塊跌10漲1,僅消費必需品板塊終場收漲0.08%,表現較佳,資訊科技、能源2大板塊終場分別收跌4.07%、2.89%,表現較弱,

成分股中,PepsiCo、AutoZone終場分別收漲3.71%、2.72%,表現最佳,Synopsys、Mosaic終場分別收跌9.39%、9.24%,表現最弱。尖牙股部分,Meta跌幅3.85%,Amazon跌幅4.99%,Netflix跌幅0.89%,Apple跌幅3.45%,Alphabet跌幅1.95%,

道瓊成分股跌多漲少,McDonald's、Coca-Cola終場分別收漲1.09%、1.01%,表現最佳,Amazon、NVIDIA終場分別收跌4.99%、4.89%,表現最弱。

費半成分股全數收跌,Intel、Texas Instruments終場分別收跌3.78%、4.06%,表現最佳,Entegris、Arm終場分別收跌11.24%、9.29%,表現最弱。

值得留意的是,先前提及Tesla雖然於Model Y、Model 3標準版售價出現調降,但並非推出新款平價版本,且Model Y簡配版對比Premium,價格降幅僅5,500美元,低於美國聯邦政府原先給予的補貼額度為7,500美元,價差上給的誘因相對較低,市場等待10/22公布的財報,以及預計在11/06舉辦的股東大會,

另外引人關注的是,於AI眼鏡部分Apple可能上新,Bloomberg撰寫科技新聞的記者Mark Gurman,昨(12)日再度針對智慧眼鏡表示,自己試用Meta眼鏡一週後,確信Apple從Vision Air轉向AI眼鏡設計的決定是正確的,並提及Apple開始重組高階團隊且將發布最新產品,

Mark Gurman也於報導中提及「轉向AI眼鏡表示Apple不再將Vision Pro的全封閉式頭戴裝置視為可行的大眾市場平台,至少短期內不會,因為Vision Pro價格昂貴、笨重、生態系統簡陋,且封閉式設計並非不適合多數人在不同的環境場景下配戴數小時,只有少數遊戲玩家、旅行者、影片編輯者適合,

但Ray-Ban Meta不同,無須動手就可查看資訊、接電話、拍照、錄影,目前雖然感覺只是原型,但經過改進,AI智慧眼鏡可能會像Apple Watch一樣成功,甚至發展成為未來的iPhone替代品。這是Vision Pro永遠無法實現的。」

特點部分表示「這款AI眼鏡的初版預計不會提供鏡片內顯示器(in-lens display),但仍會配備用於播放音樂的揚聲器、用於拍攝照片和影片的鏡頭,以及語音控制功能。」並表示「就我所知,未來的裝置在與Mac配對時可以運行完整版的作業系統,而當與iPhone連接時,則會切換到更輕量、更適合行動裝置的介面。」

於10月新品發表會部分則表示「隨著iPhone 17系列、iPhone Air、AirPods Pro 3和新手錶的陸續發布,蘋果本週將把注意力轉向秋季剩餘的產品線。我預計這波新品發布會將推出多款新品——發布會將透過線上發布,而不是在蘋果總部舉辦的盛大發布會。新品陣容將包括M5 iPad Pro和搭載更快晶片和升級錶帶的Vision Pro,也有可能發表新款 MacBook Pro…」

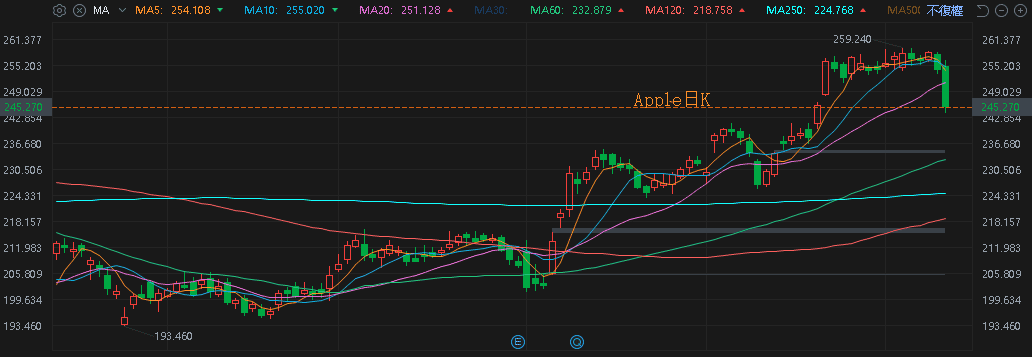

加上先前10月初Mark Gurman在AI眼鏡的開發量產時程部分,曾提及Apple可能最快在2026發布第一代眼鏡,並於2027正式推出,對標產品則於本次報導中以Ray-Ban Meta為體驗範例,令本次Apple在10月秋季發表會,部分焦點也落是否出現AI眼鏡的功能與價格風向,上週五(10)Apple受大盤觀望氣氛影響,終場收跌3.45%,長黑摜破月線。

(Apple日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《9 月營收年增 3 倍創新高,合約存量破百億》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》