我的網誌

我的網誌

美商務部未來幾週考慮對更多汽車零件加徵關稅

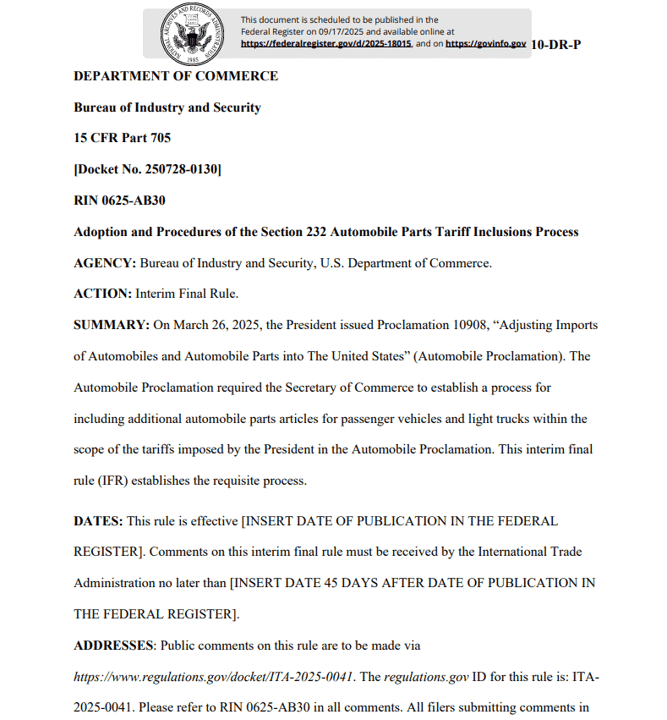

關稅部分,2025/05,川普(Donald Trump)對每年價值超過4,600億美元的進口汽車和汽車零件徵收25%的關稅,但此後已與一些國家達成協議,降低這些關稅。不過美國商務部昨(16)日表示,將在未來幾週內考慮業界提出的以國家安全為由對更多進口汽車零件徵收關稅的請求,

而從《聯邦公報》(Federal Register)今(17)晨發布的公開文件來看,根據川普(Donald Trump)總統於2025/03/26發布的第10908號公告(Automobile Proclamation),美國對汽車及汽車零組件加徵關稅。商務部長被要求建立流程,以便將更多汽車零組件納入關稅範圍,本規則以「中期最終規則(Interim Final Rule, IFR)」方式發布,立即生效。並同時接受業界及公眾評論,評論期為公告後45日內,

美國境內的汽車或零組件製造商,代表此類製造商的行業協會皆可提交,商務部長需在 60天內 對每件申請作出批准或駁回決定,結果會以備忘錄及《聯邦公報》公告,新增零組件關稅將在公告次日凌晨起生效,

(聯邦公報公開文件佐證,美國商務部未來幾週可能以國家安全為由評估業界對更多進口汽車零件徵收關稅的請求 資料來源:Federal Register)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

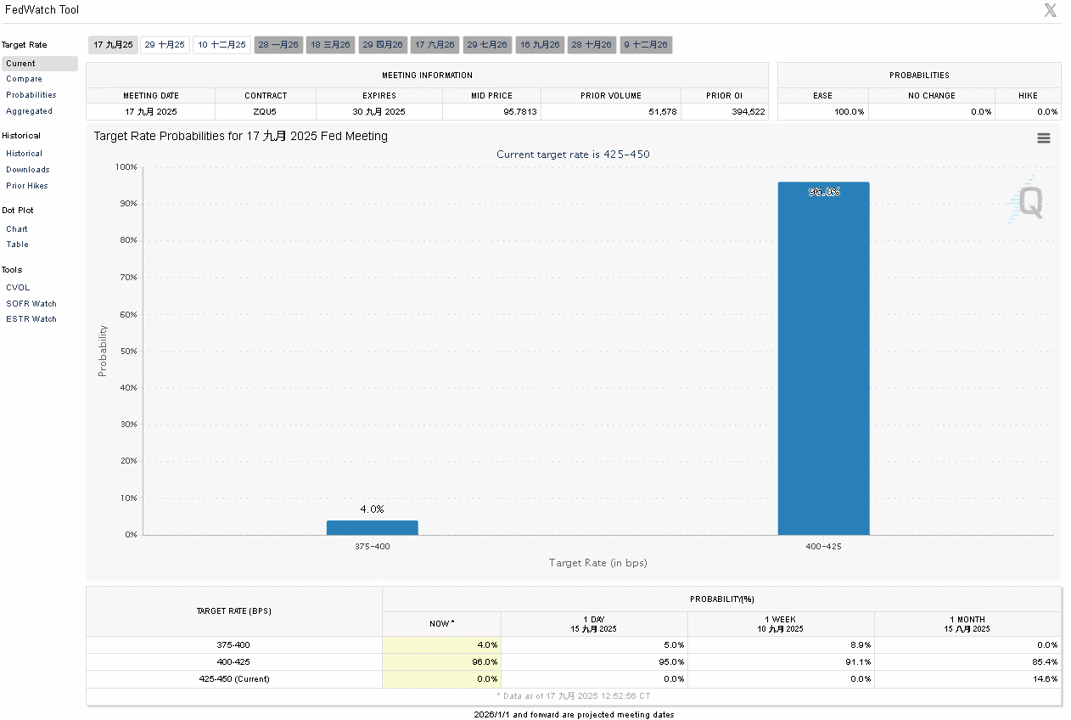

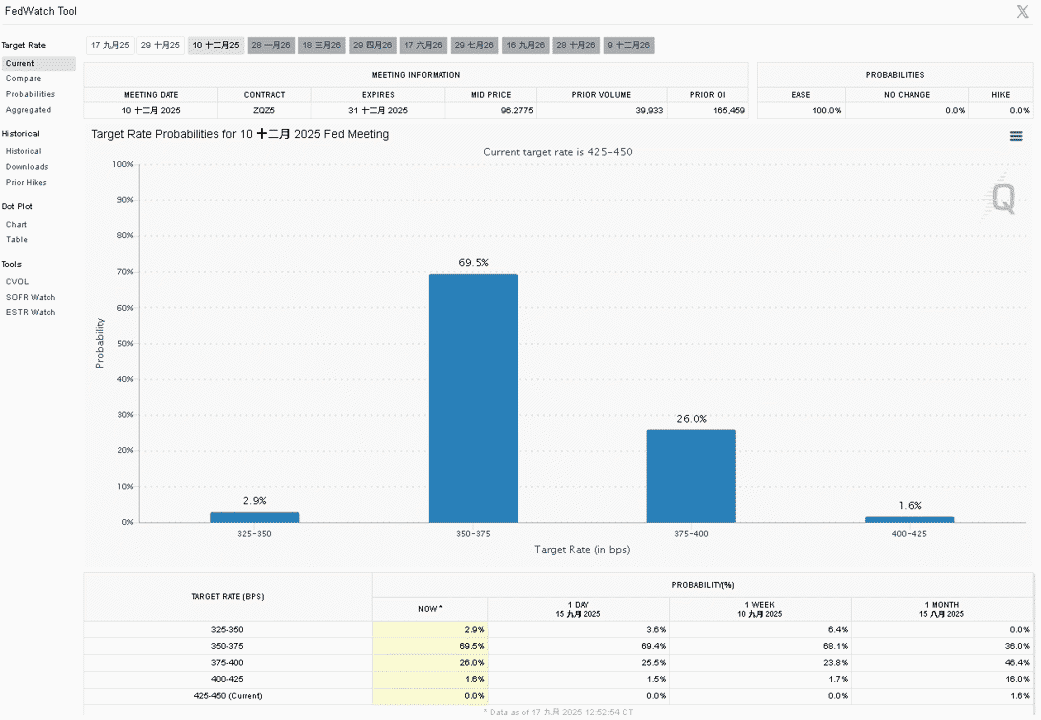

市場持續等待利率會議動向,如先前9月初所述,2025降息基本底定且降息預期幅度有所擴大,而從後續持續追蹤的CME的FedWatch Tool來看,市場對9月降息1碼的預期,由先前09/12的92.5%升至96%,降息2碼預期為4.0%;由現行利率區間4.25~4.50%為準,12月來看,降息幅度上,降息1碼預期1.6%,2碼預期26.0%,3碼預期69.5%,4碼預期為2.9%,在幅度預期上,3碼預期幅度收斂至7成左右,且降息4碼的預期同有收斂,昨(16)日美股四大指數跌多漲少,漲跌幅介於-0.27~+0.32%,其中費半獨紅。

(09月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(12月降息預期 資料來源:FedWatchTool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

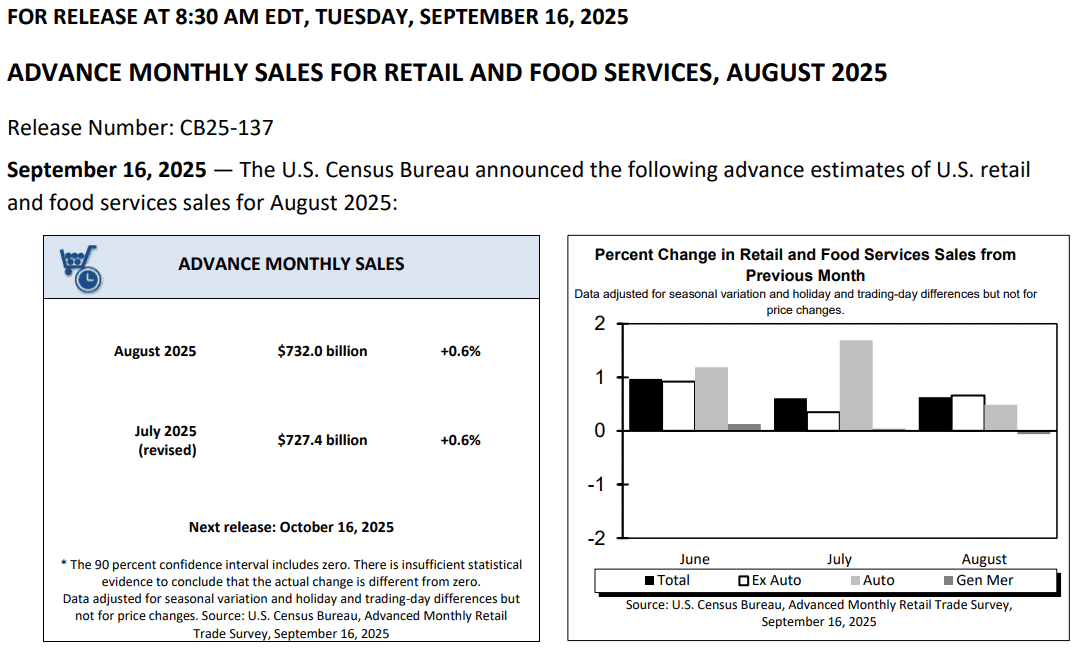

零售銷售走強,相對壓抑Fed降息預期

昨(16)日美國8月零售銷售錄得7,320.1億美元,高於前值的7,262.83億美元,

美國8月零售銷售月率錄得0.6%,高於市場預期的0.2%,與前值的0.50%,

美國8月核心零售銷售錄得5,922.58億美元,高於前值的5,871.65億美元

美國8月核心零售銷售月率錄得0.7%,高於市場預期的0.4%,與前值的0.30%,

美國8月零售銷售對照小組錄得0.7%,高於市場預期的0.4%,與前值的0.50%,

(美國8月零售銷售 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

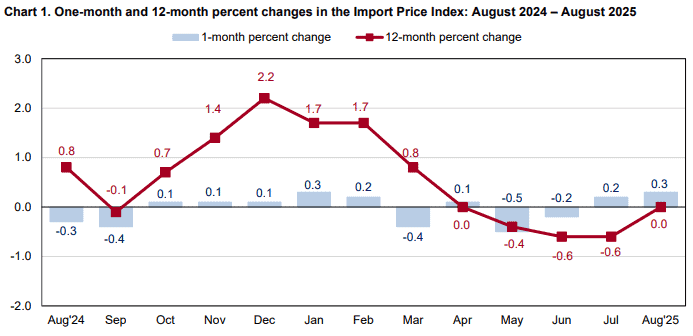

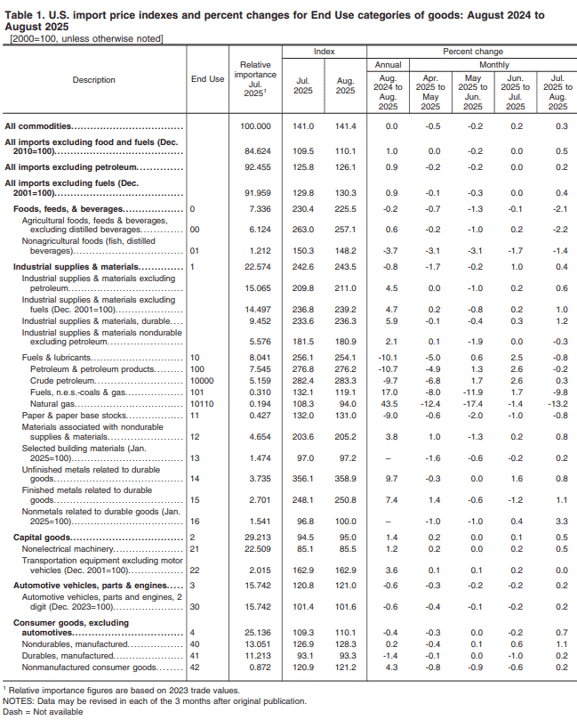

美國8月進口物價指數月率錄得0.3%,高於市場預期的-0.1%,低於前值的0.40%,

美國8月進口物價指數年率錄得0.0%,符合市場預期,高於前值的-0.20%,

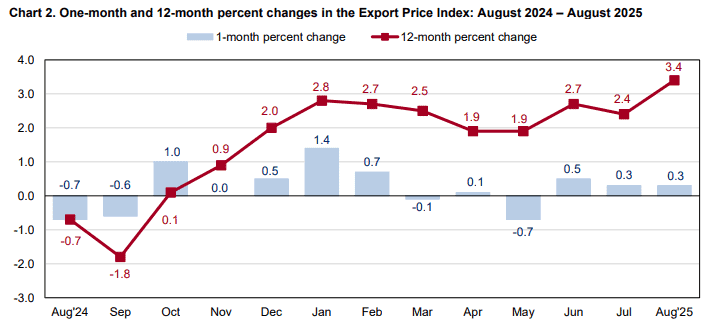

美國8月出口物價指數月率錄得0.3%,高於市場預期的0.0%,與前值的0.10%,

美國8月出口物價指數年率錄得3.4%,低於前值的2.20%,

(美國8月進口物價指數 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國8月出口物價指數 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

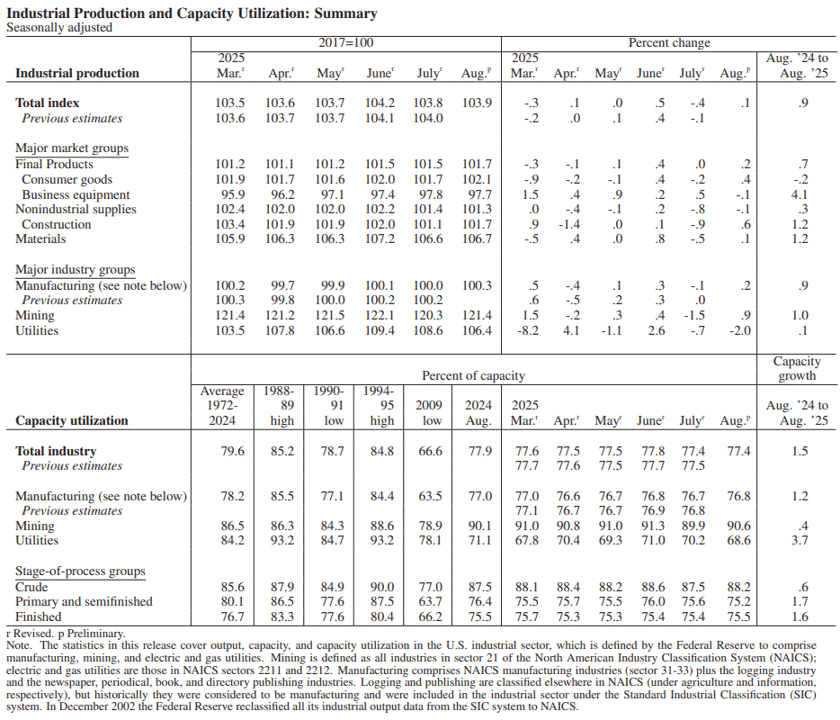

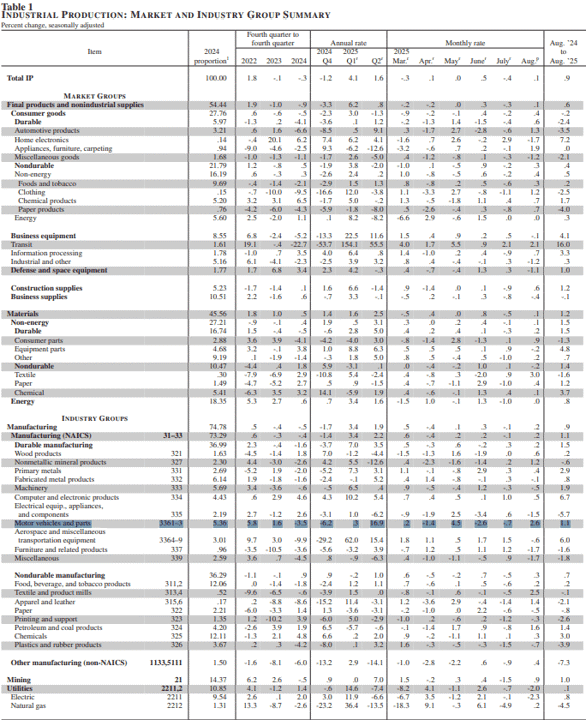

美國8月工業月率錄得0.1%,高於市場預期與前值的-0.10%,

美國8月產能利用率錄得77.4%,符合市場預期,低於前值的77.50%,

美國8月製造業月率錄得0.2%,高於市場預期的-0.20%,與前值的0.0%,

美國8月製造業產能利用率錄得76.8%,持平前值,

(美國8月工業、製造業,產出、產能利用率 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

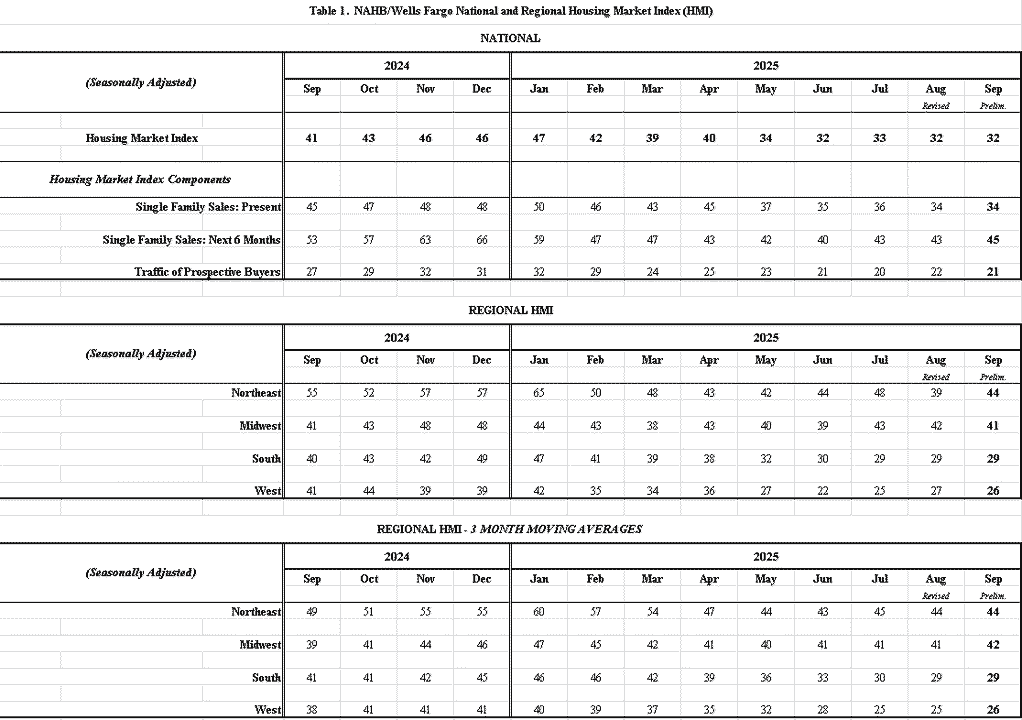

美國9月NAHB房產市場指數錄得32,低於市場預期的33,持平前值,

(美國9月NAHB房產市場指數 資料來源:National Association of Home Builders)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

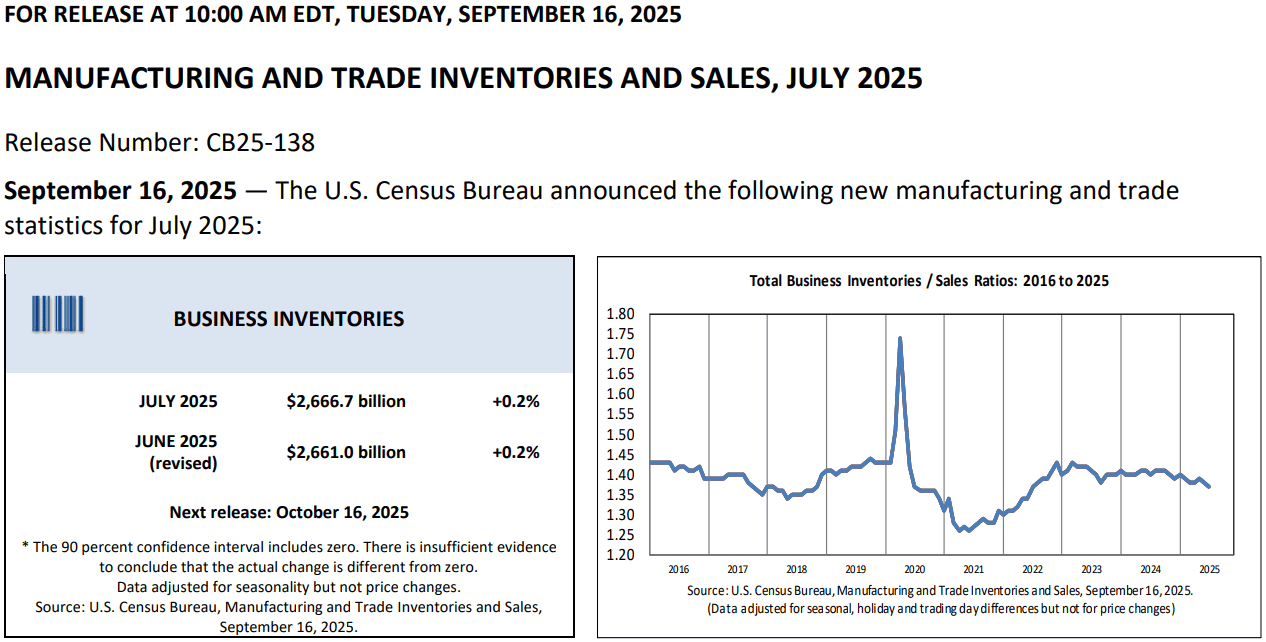

美國7月商業庫存月率錄得0.2%,符合市場預期並持平前值,

(美國7月商業庫存月率 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

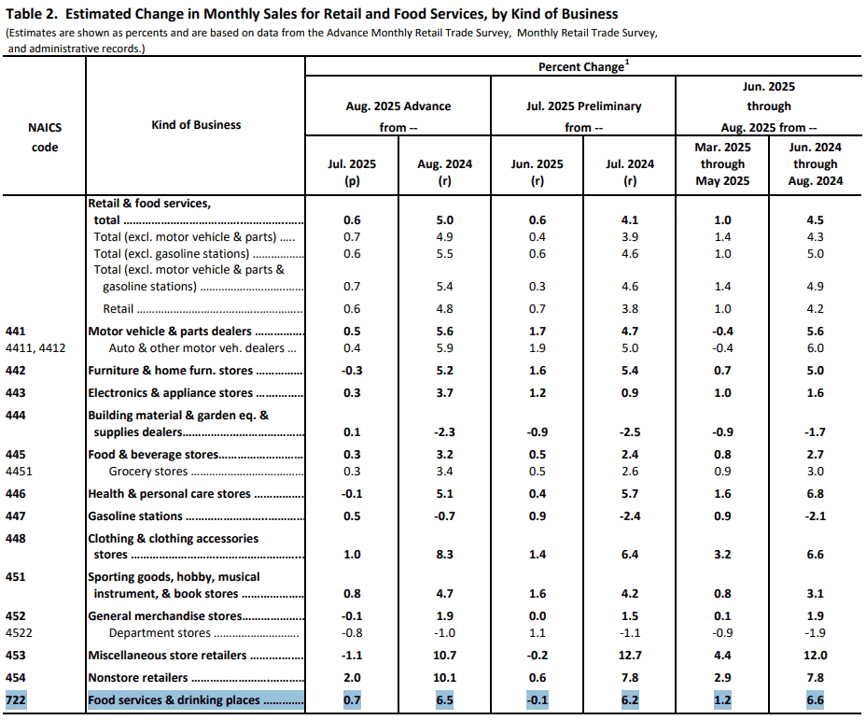

由上來看,美國人口普查局(U.S. Census Bureau)昨(16)日發佈的零售銷售報告顯示,美國8月份因消費者購買各種商品並且外出用餐,令零售銷售月增0.6%至7,320.1億美元,核心零售銷售月增0.7%至5,922.58億美元,超出市場預期,分項來看,汽車經銷商的銷售收入繼7月月增1.7%後,於8月再度月增0.5%。可能反映價格上漲,因為製造商報告銷量下降。服飾店銷售額月增1.0%,體育用品、業餘愛好、樂器和書籍商店的銷售額月增0.8%。食品和飲料店銷售額月增0.3%。由於汽油價格上漲,加油站的收入月增0.5%,電子產品和家電商店的銷售額月增0.3%。但家具店的銷售額月減0.3%,而建築材料和園藝設備零售商的銷售額小幅月增0.1%。更為值得留意的是,家庭在餐飲和酒吧的支出(常被視為衡量家庭財務狀況的關鍵指標)也有所增加。銷售額繼7月月減0.1%後,於本月份月增0.7%。

只是,本次數據雖給予消費者表現仍有韌性的前景,但報告同樣指出,本次數據成長的部分原因來自價格上漲,而時值利率會議之前,原先各大官員普遍關注就業下行風險(通膨面臨上行風險,就業面臨下行風險_06/26 Susan Collins;07/18 Christopher Waller;08/15 Alberto Musalem;08/21會議紀要;08/25 Jerome Powell),但消費表現仍有力度,相對利於Fed在考量降息舉措時,認為仍有保留空間,相對不利推升Fed降息幅度擴大預期,

(美國8月零售銷售分項_Page6_Table 2_722項_Food services & drinking places 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國勞工統計局(U.S. Bureau of Labor Statistics)昨(16)日發布的進、出口物價指數報告顯示,受到資本和消費品成本上漲強勁推升,在進口價格部分月增0.3%,年增0.0%,雖然進口價格不含關稅,但數據升高的表現,仍顯示出口國並未對關稅全額買單,進口燃料價格於7月月增2.5%後,在8月月減0.8%,食品價格月減2.1%。不包括燃料和食品進口價格月增0.5%、年增1.0%。這些數據在一定程度上反映美元兌美國主要貿易夥伴貨幣的疲軟。2025年貿易加權美元匯率下跌約6.9%。而不包括汽車的進口消費品價格在8月月增0.7%,對比7月月減0.2%,轉正抬升。進口資本貨物價格上漲0.5%,汽車、零件及引擎價格上漲0.2%。

(美國8月進口物價指數分項_Page5_ Table 1 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國8月進、出口數據表現,也令市場關注原先Fed官員談話以及褐皮書提及「關稅影響仍處早期(John Williams)」、「多數地區的企業預計未來幾個月價格將繼續上漲,且有三個地區漲速預期增快(Beige Book)」、「企業回報時提及,關稅不確定時雖然選擇自行吸收成本,避免多次調漲,但最終還是會漲價(Alberto Musalem)」、「企業在關稅前積極進貨、消費者也提前購買,導致關稅效應較慢才傳導到價格(Lael Brainard)」等角度帶來的觀望,

聯準會(Federal Reserve Board)昨(16)日發布的報告顯示,美國8月份在機動車輛以及一些非耐用品產量反彈,帶動產量數據意外走強,在工業產量月增0.1%,製造業產量月增0.2%,產能利用率部分,工業月減0.1個百分點至77.4%,製造業錄得76.8%,皆維持高檔,分項數據上,汽車及零件產量於7月月減0.7%後,8月反彈,月增2.6%。但金屬製品和機械產量下降,而耐久財製造業產量於7月月增0.3%後,8月轉正至月增0.2%,非耐久財製造業產出月增0.3%。紡織品、石油和煤炭、化學品、食品、飲料和菸草產品產品產量有所成長,但塑膠和橡膠產品產量下降。礦業產出暨7月月減1.5%,8月反彈至月增0.9%。公用事業產出月減2.0%。延續7月月減0.7%的疲軟態勢。整體工業產出暨7月月減0.4%後,於8月月增0.1%、年增0.9%。只是,川普(Donald Trump)關稅措施包括對鋼鐵和鋁徵收50%的關稅,對機動車輛和零件徵收25%的關稅,並不利於製造業領域,但在其他領域受惠AI支出激增帶動互抵,在高昂的生產和勞動力成本,仍為後續製造業面臨的挑戰,

(美國8月工業、製造業,產出、產能利用率分項_Page 7_Table 1_Motor vehicles and parts 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國全國住宅建築商協會(NAHB)昨(16)日發布的報告,在新建獨棟住宅市場的建商信心指數錄得32,持平8月數據,並且在三項分項指數部分,目前銷售狀況持穩在34,未來六個月的銷售預期月增2個百分點至45,潛在買家流量月減1個百分點至21,並且本次調查也顯示,有39%的建商表示9月降價,高於8月的37%,創疫後最高水平,這顯示房地產市場依然疲軟,同時,9月的平均降價幅度為5%,與2024/11以來的每月持平。 9月銷售獎勵措施的使用率為65%,與8月份的66%大致持平,

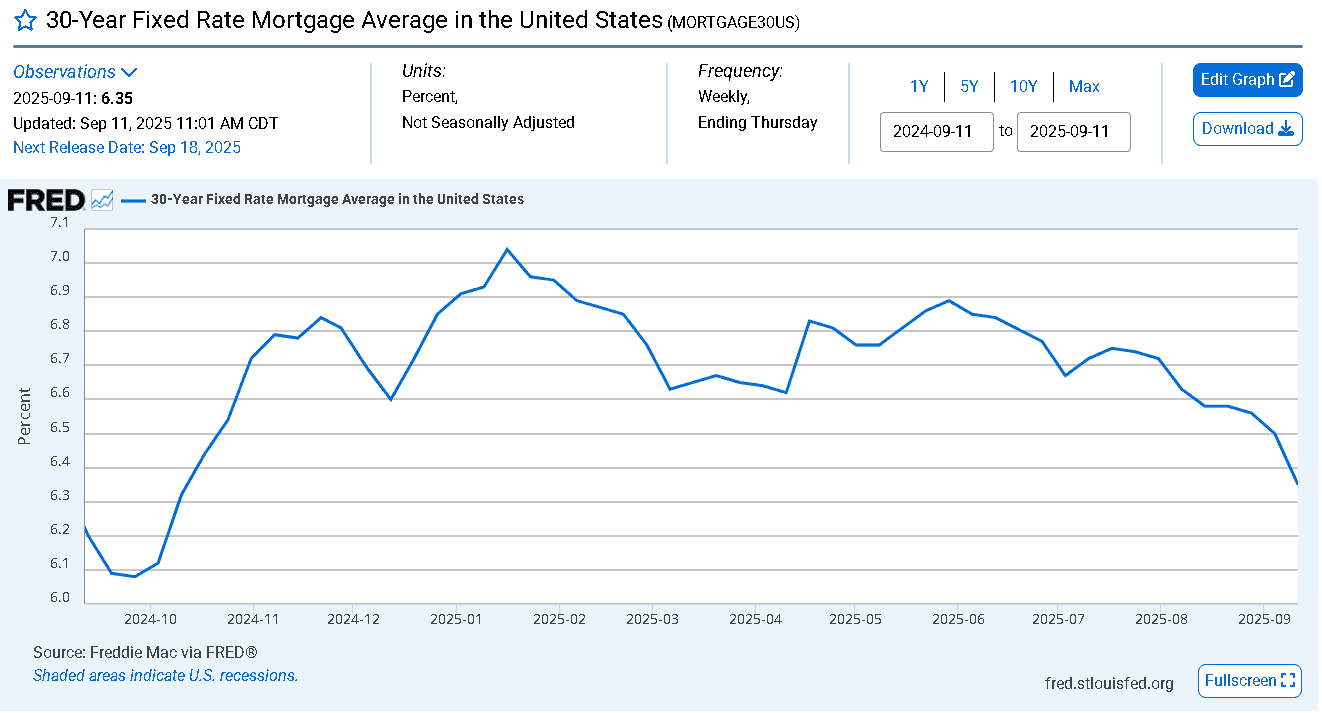

NAHB主席Buddy Hughes對數據表示:「儘管建築商仍在應對不斷上漲的建築成本,但過去一個月抵押貸款利率的下降應該有助於刺激住房需求。」NAHB首席經濟學家Robert Dietz對數據表示:「NAHB預計聯準會將在本週會議上下調聯邦基金利率,這將有助於降低建築商和開發商貸款的利率。此外,根據房地美的數據,過去四周,30年期固定利率抵押貸款平均利率下降了23個基點,至6.35%。這是自去年10月中旬以來的最低水平,對未來的住房需求來說,是一個積極的信號。」

(美國30年固定利率抵押貸款平均值 資料來源:FRED)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

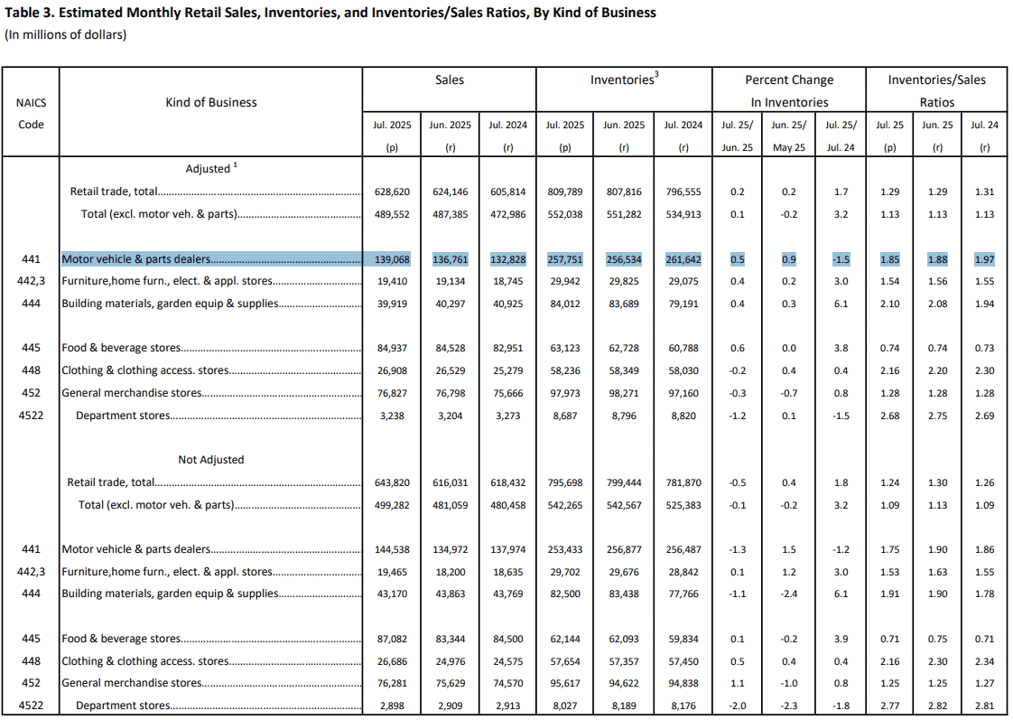

美國人口普查局(U.S. Census Bureau)昨(16)日發佈的美國7月商業庫存報告,月增0.2%,年增1.5%,月增幅持平6月,表現溫和成長,分項來看,7月批發庫存月增0.1%,製造商庫存月增0.3%。企業銷售額暨6月月增0.7%之後,7月再度月增1.0%。而之前受關稅影響,市場關注的機動車庫存,於7月月增0.5%,但對比6月份的月增0.9%,增幅收斂,但如首段提及,美商務部未來幾週考慮對更多汽車零件加徵關稅,仍須留意後續機動車出現預防性拉貨,帶動庫存走高的風險;以7月的銷售速度作為計算基礎,企業清空貨架需要1.37個月,低於6月的1.38個月。

(美國7月商業庫存Page5_Table 3_441項_Motor vehicle & parts dealers_機動車庫存月增幅度收斂 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(16)日美元指數終場收跌0.73%,向下朝07/01前低靠攏,數據部分,本週留意今(17)日美國8月新屋開工總數年化、美國8月營許可建總數;週四(18)美國當週初請領失業金人數、美國9月費城聯邦儲備銀行製造業指數、美國8月諮商會領先、同步、滯後指標。

降息預期支撐,金市創新高

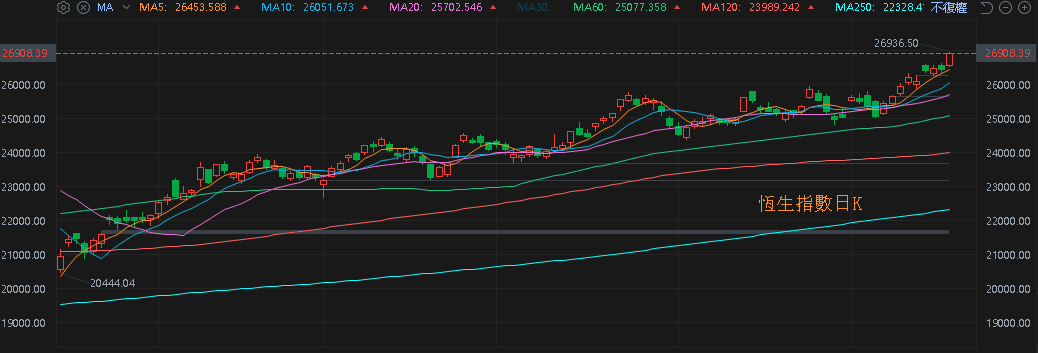

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮尚未改變(8月CPI、PPI重陷通縮),中國兩會對2025經濟成長率預期目標訂在5%,但中國「內需不足,失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>),寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(17)日收漲續創波段高,上證今(17)日收漲,持續消化08/26前高,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

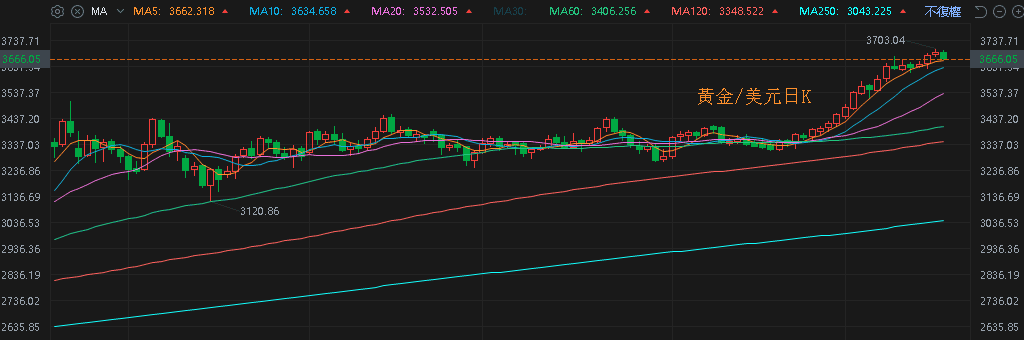

昨(15)日美元指數終場收跌0.73%,向下朝07/01前低靠攏,確認站穩月線前,相對給予美元計價的金市多方表現空間,2、3、5年期美債殖利率收跌,再度失守5日線,且上方仍有月線反壓,於確認止跌築底前,仍相對提振不孳息的金市多方力道,加上俄烏持續爆發衝突並不利雙方和談前景,以巴也再度爆發衝突,俄羅斯無人機侵犯波蘭領空,加上市場普遍預期本週利率會議Fed將開啟降息階段,昨(16)日黃金/美元終場收漲0.30%,以3,703.04美元/盎司作收,創新高,並維持沿5日線向上攻高格局。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

俄羅斯產量恐削、川普施壓北約、市場等待降息,兩油收復月線

油市上,供給面部分,OPEC 09/07公布的新聞稿顯示:2023/04宣布的165萬桶/日額外自願調整產量基礎上,再實施13.7萬桶/日的產量調整,此項調整將於2025/10月實施,試圖搶回市占,並且川普(Donald Trump)過往06/23時更曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,皆加重市場對供過於求的觀望;IEA 09/11公布的月報認為市場供應明顯過剩

不過俄烏衝突持續,烏克蘭以無人機襲擊俄羅斯油港,俄羅斯石油生產商收到國營油管營運商Transneft的警告,表示由於烏克蘭無人機襲擊關鍵出口港口和煉油廠,石油產量恐需削減,川普(Donald Trump)則對北約施壓停止購買俄油,市場也普遍預期Fed將於9月利率會議進入降息循環,有利需求前景,昨(16)日美、布油終場分別收漲1.42%、1.46%,多空續爭月線,

短期格局仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Ray-Ban Meta上半年銷售成長2倍,關注Meta Connect是否出現新應用

S&P500指數11大板塊跌7漲3平1,能源、非消費必需品2大板塊終場分別收漲1.68%、0.61%,表現較佳,公用事業、房地產2大板塊終場分別收跌1.82%、0.59%,表現較弱,

成分股中,APA Corp.、Steel Dynamics終場分別收漲6.98%、6.15%,表現最佳,Warner Bros. Discovery、Paramount Skydance終場分別收跌6.22%、5.65%,表現最弱。尖牙股部分,Meta漲幅1.87%,Amazon漲幅1.13%,Netflix跌幅0.15%,Apple漲幅0.61%,Alphabet跌幅0.14%,

道瓊成分股跌多漲少,Amazon、Chevron終場分別收漲1.42%、1.13%,表現最佳,UnitedHealth、NVIDIA終場分別收跌2.33%、1.61%,表現最弱。費半成分股漲多跌少,Amkor Technology、Onto Innovation終場分別收漲5.30%、3.62%,表現最佳,Coherent、NVIDIA終場分別收跌1.76%、1.61%,表現最弱。

值得留意的是,Meta Connect 2025於09/17~18舉辦,市場關注AI智慧眼鏡的動向,普遍預期本次會議將公布最新、內部代號為Hypernova的智慧眼鏡,預期售價訂在800美元,而Hypernova配備一塊小型顯示屏,可透過手勢控制,手環採用神經技術,雖然預計受現於顯示器尺寸,導致顯示內容也相對有限,但Hypernova的發布仍代表Ray-Ban Meta眼鏡和Meta在Meta Connect 2024上展示的實驗性Orion AR眼鏡之間的一種折中方案。(備註:Orion AR眼鏡與無線運算「冰球」協同工作,可以將3D視覺效果投射到現實世界,使用者可以透過腕帶產生互動。)

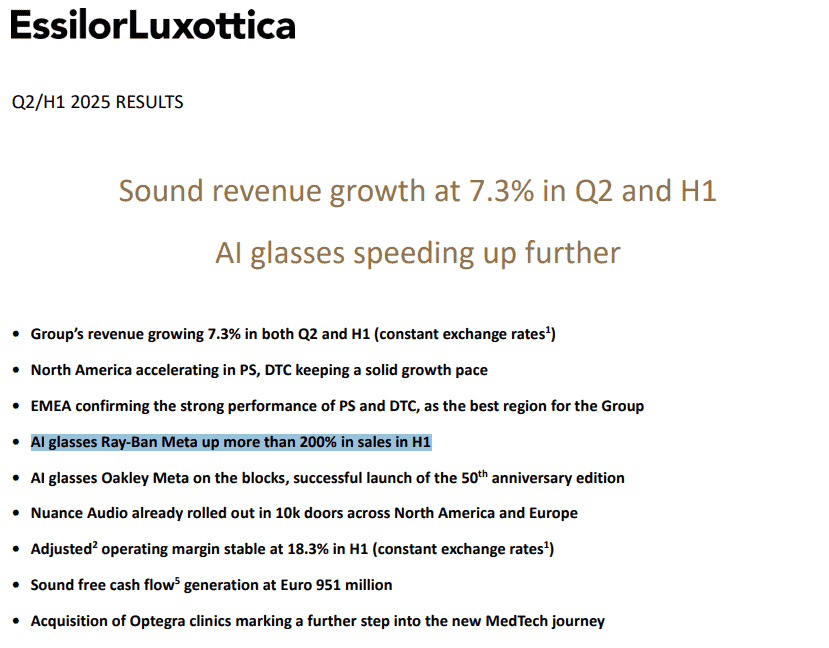

只是回歸實際面,產品迎來放量期仍需時間,雖然先前Meta耗資30億歐元(約35億美元)收購全球最大眼鏡製造商EssilorLuxottica近3%股權,而從EssilorLuxottica在07/28發布的2025財年第二財季暨上半財年營運報告顯示,Ray-Ban Meta眼鏡上半年銷售成長逾200%,顯示AI眼鏡對比AR頭盔,確實有機會成為好的消費者突破口,

(EssilorLuxottica在2025財年第二財季暨上半財年營運報告新聞稿直接點明,Ray-Ban Meta眼鏡上半年銷售成長逾200% 資料來源:EssilorLuxottica)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

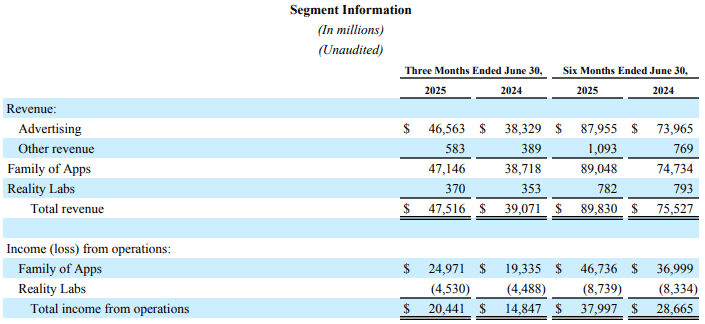

但Meta在07/30公布的2025財年第二財季營運報告中,披露Reality Labs部門第二財季營運虧損45.3億美元,自2020年底以來累計虧損近700億美元,令市場對於Ray-Ban Meta眼鏡、Oakley Meta眼鏡、Quest VR頭戴裝置等消費硬體產品的部門Reality Labs的支出,有明顯觀望,

(Meta 2025財年第二財季營運報告披露Reality Labs部門當季度營運虧損45.3億美元_Page 8_ Segment Information 資料來源:Meta)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

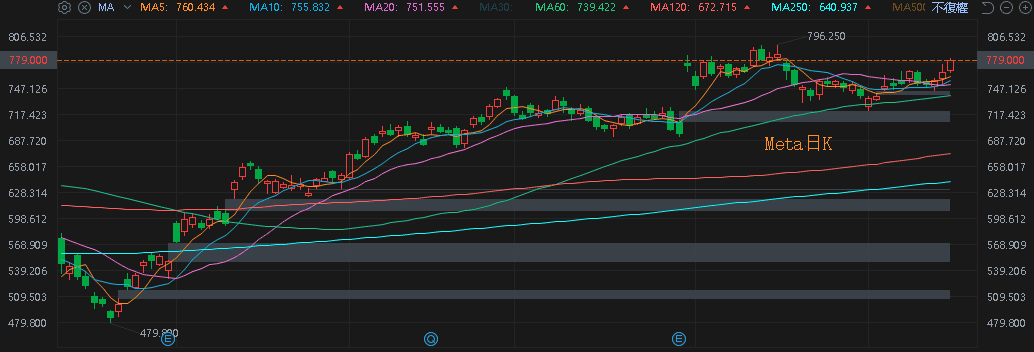

市場持續等待本次Meta Connect 2025在AI眼鏡上能否出現明顯進展,進一步整合應用,有機會靠攏手機使用型態(接聽電話、收發信件/訊息、使用APP、查詢地圖、日常Google資料,或者喬接AI相關App,使AI眼鏡逐漸成為比手機更為輕便的設備集成),昨(16)日Meta股價於09/09前高取得支撐後,終場收漲1.87%,劍指08/15前高

(Meta日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《雙吃 AI 眼鏡、無人機,Q3 傳統旺季,力拼轉盈》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》