我的網誌

我的網誌

*備註:博通財報季度表達方式為FY25Q3:2025年5月–7月、FY25Q4:2025年8–10月,依此類推,未特別標示即代表西元年。

全篇報告採用非美國通用會計準則(non-GAAP)數據分析,因其剔除了一次性、非常規等項目,更能反映博通的真實經營情況。

博通 AI 晶片與軟體雙動能啟動估值重評

隨著 AI 應用爆發,博通(AVGO)已成功從傳統通訊晶片供應商,轉型為橫跨晶片與軟體的 AI 基礎建設整合商。FY25Q3 財報再次超出市場預期,並宣布新增第 4 家 AI 晶片客戶,下單金額高達 10 億美元,顯示客製化晶片(XPU)布局進入放量新階段。同時,VMware 整合完成,軟體高毛利特性進一步強化公司財務體質。隨著 FY2026 AI 營收可望再加速成長,博通估值結構有望進一步上修。

接下來,我們來看看博通 FY25Q3 財報亮點、FY25Q4 財測展望、FY2026 趨勢及投資建議,幫助你掌握這家 AI 核心公司的真實成長力道與估值重評契機。

博通為AI與軟體雙引擎平台,執行長陳福陽將續任至 2030 年

博通(AVGO)是全球領先的半導體與基礎設施軟體供應商,專注於雲端資料中心、AI 加速運算、企業 IT、寬頻通訊等關鍵領域。公司目前市值已突破 1.4 兆美元,並透過產品整合與策略併購,積極打造「AI 基礎建設整合商」的新定位。

在執行長陳福陽(Hock Tan)的帶領下,博通自 2022 年開始以雙主軸轉型策略為核心,一方面強化 AI 晶片業務,與谷歌(GOOGL)、Meta(META)、ByteDance 等大型雲端平台合作開發 XPU(客製化 AI 晶片);另一方面則透過併購 VMware 進軍基礎設施軟體市場,進一步提升高毛利收入來源。

目前博通 AI 晶片業務已成長為半導體營收中最主要動能,並正式擁有四家 XPU 量產客戶。軟體方面,公司於 FY2024 推出 VMware Cloud Foundation(VCF)9.0,協助企業私有雲架構整合,實現 AI 工作負載虛擬化。根據法說會內容,已有超過 90% 的 VMware 前十大客戶完成 VCF 採用。

近期董事會也宣布執行長陳福陽將續任至 2030 年,進一步強化公司戰略延續性與投資人信心。綜合來看,博通已從傳統通訊晶片供應商成功轉型為「AI + 軟體」雙引擎平台,具有高度產業結構優勢。

博通FY25Q3 營運表現,AI 與軟體營收齊創新高

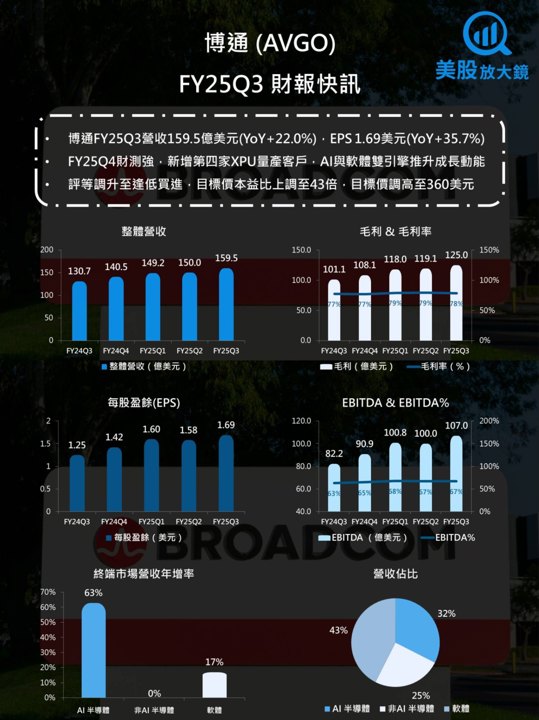

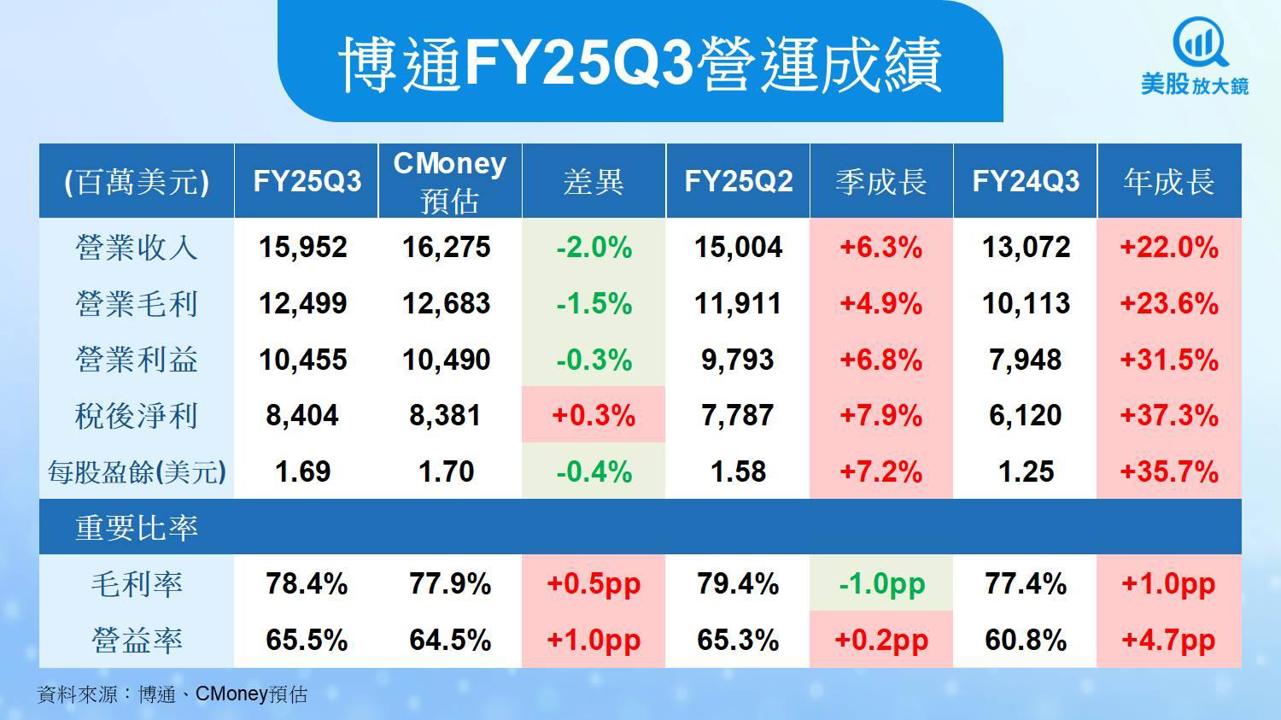

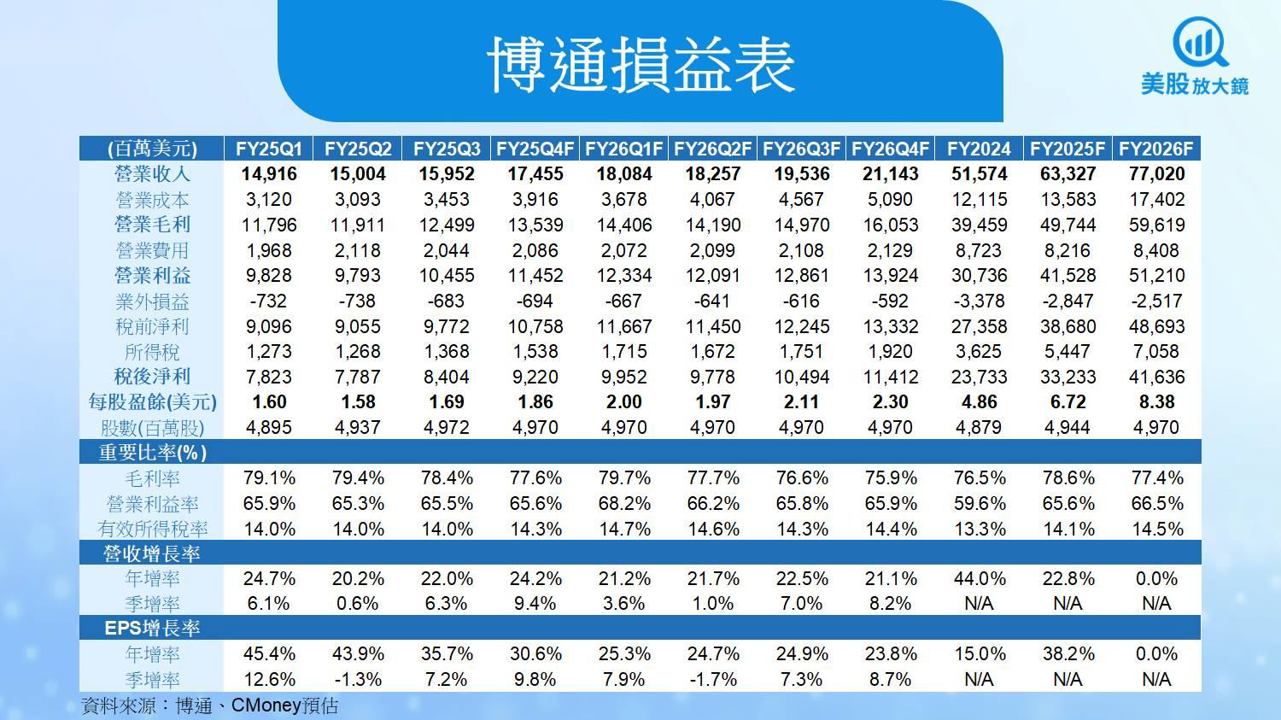

博通在 FY25Q3 營收達 159.6 億美元,高於市場預期的 158.3 億美元,但略低於 CMoney 預估的 162.8 億美元。EPS 為 1.69 美元,高於市場預期的 1.65 美元,接近 CMoney 預估的 1.70 美元。毛利率為 78.4%,優於 CMoney 預估的 77.9%,主要因產品組合優化與軟體占比提升。

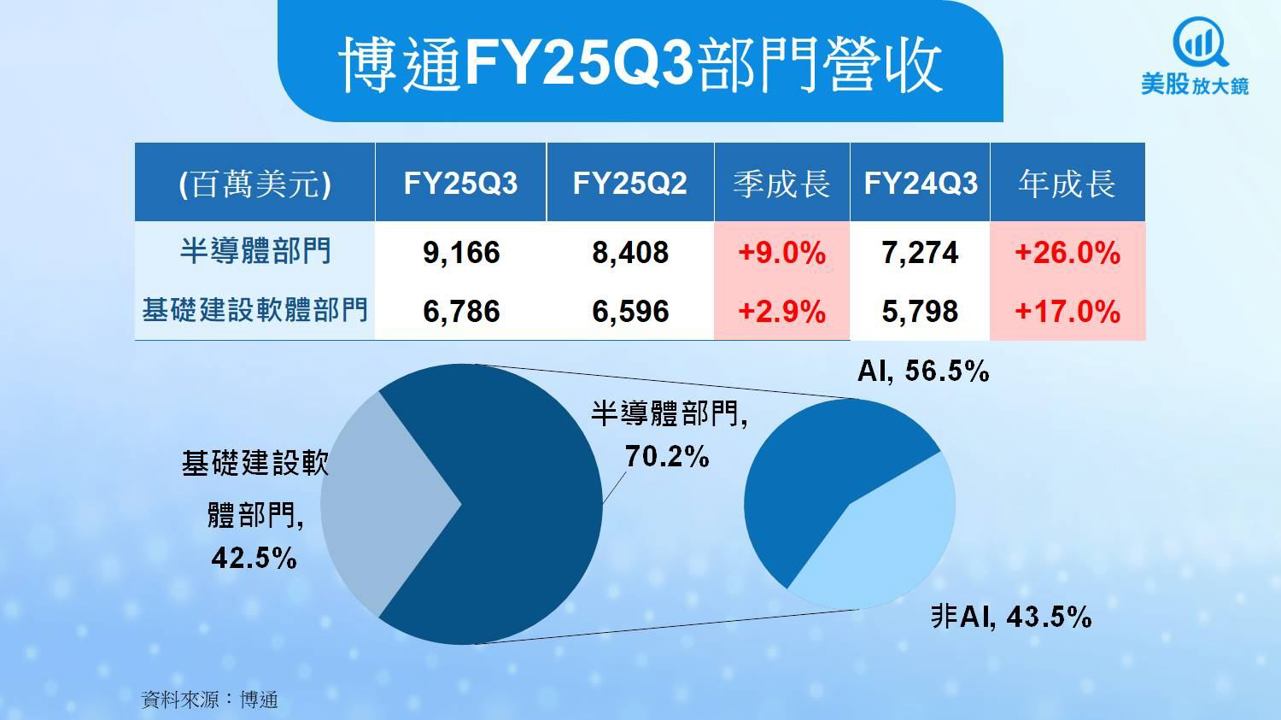

AI 半導體營收為 52 億美元,高於原本預期的 51 億美元,年增 63%,為連續第 10 季高速成長。FY25Q3 AI 營收佔整體半導體營收 57%,其中 XPU 客製化晶片佔 AI 營收比重達 65%。目前已知三大 XPU 客戶為谷歌、Meta 與 ByteDance,皆為自建 LLM 模型的大型雲端平台。

更關鍵的是,博通本季正式新增第 4 家 XPU 量產客戶,該客戶已釋出超過 10 億美元的生產訂單,預計將於 FY26Q3 起進入大規模出貨階段。此一大單不僅擴大 AI 客戶基礎,也大幅提升 FY2026 的成長可見度。

軟體業務方面,FY25Q3 營收達 67.9 億美元,年增 43%,優於公司先前預估的 67 億美元。軟體毛利率為 93%,營益率提升至 77%,反映 VMware 整合綜效顯著。VCF 平台轉換進度良好,90% 以上大型客戶已完成採用。

博通FY25Q4 財測優於預期,AI 訂單能見度佳

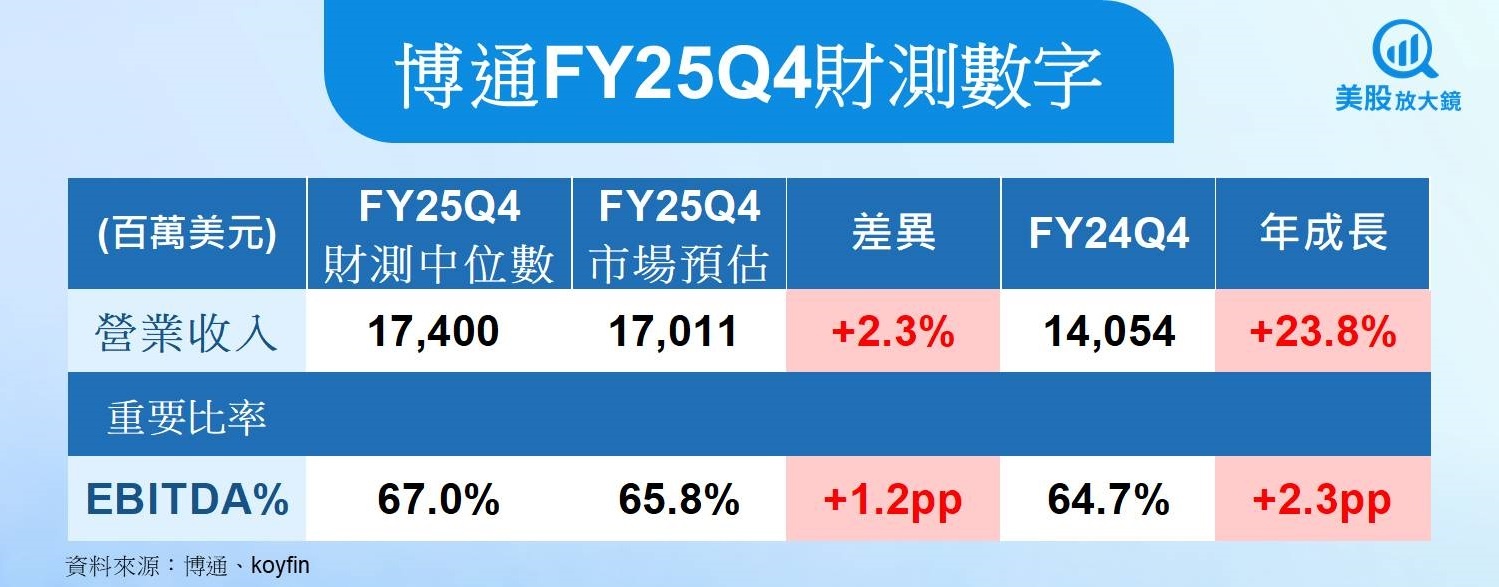

博通預估 FY25Q4 營收將達 174.0 億美元,年增 24%,高於市場共識 170.2 億美元與 CMoney 預估 170.4 億美元。息稅折舊攤銷前利潤率(EBITDA%) 預估為 67.0%,高於市場預期的65.8%,營運延續強勁動能。

AI 半導體收入預估為 62 億美元,季增 19%、年增 66%。管理層指出,第 4 家 XPU 客戶訂單將於 FY26Q3 起放量,加上前三大客戶的擴產,AI 晶片訂單能見度已延伸至 FY2026 下半年。公司也已提前備妥產能與供應鏈資源。

軟體預估營收為 67 億美元,較 FY25Q3 的 67.9 億美元小幅下滑,但年增仍達 15%。毛利率預估為 77.7%,略低於前季的 78.4%,主因為 XPUs 與無線晶片佔比上升,屬於正常變動範圍。

博通FY2025 全年展望,AI 營收上修至110億美元

博通上修 FY2025 AI 年營收預估至 110 億美元,原預估為 105 億美元,亦高於 CMoney 預測。

VCF 平台轉換率快速提升,預估年底前將有 95% 的前十大 VMware 客戶完成轉換,進入部署與擴張階段。該平台將持續貢獻穩定 ARR 與高毛利率收入,成為軟體長期獲利支柱。

整體 AI 晶片市場於 FY2025 預估年增約 40%,企業對私有雲與虛擬化平台的需求同步成長,博通具備雙軸整合優勢,有望在兩大領域同步擴大市佔。

博通FY2026 展望,XPU 成熟與網路升級啟動新成長波段,EPS 有望年增24.6%創歷史新高

儘管博通尚未公布 FY2026 明確財測,管理層已表明預期 AI 相關收入將「成長加速」,相較 FY2025 約 60% 的年增率,FY2026 有望更高。

背後成長動能來自:

(1) 第 4 家 XPU 客戶的 10 億美元訂單,預計 FY26Q3 起出貨

(2)谷歌、Meta、ByteDance 等前三大客戶擴大自研 XPU 採用比重

(3) 博通目前接觸 7 家潛在 AI 客戶,已有 4 家量產,其餘 3 家正在研發導入中

此外,Jericho-4 雲端路由器支援 scale-across(跨資料中心)部署,對應未來超大規模 LLM 訓練需求。隨著推論與訓練規模同步擴張,博通在乙太網路架構中的角色日益關鍵。

綜合以上,預估博通 FY2026營收可達 770.2 億美元 (年增 21.6%),每股盈餘 (EPS) 預估可達 8.38 美元 (年增 24.6%),有望創下歷史新高。

博通XPU新增第四客戶與AI營收上修,調升至逢低買進,目標價上調至360美元

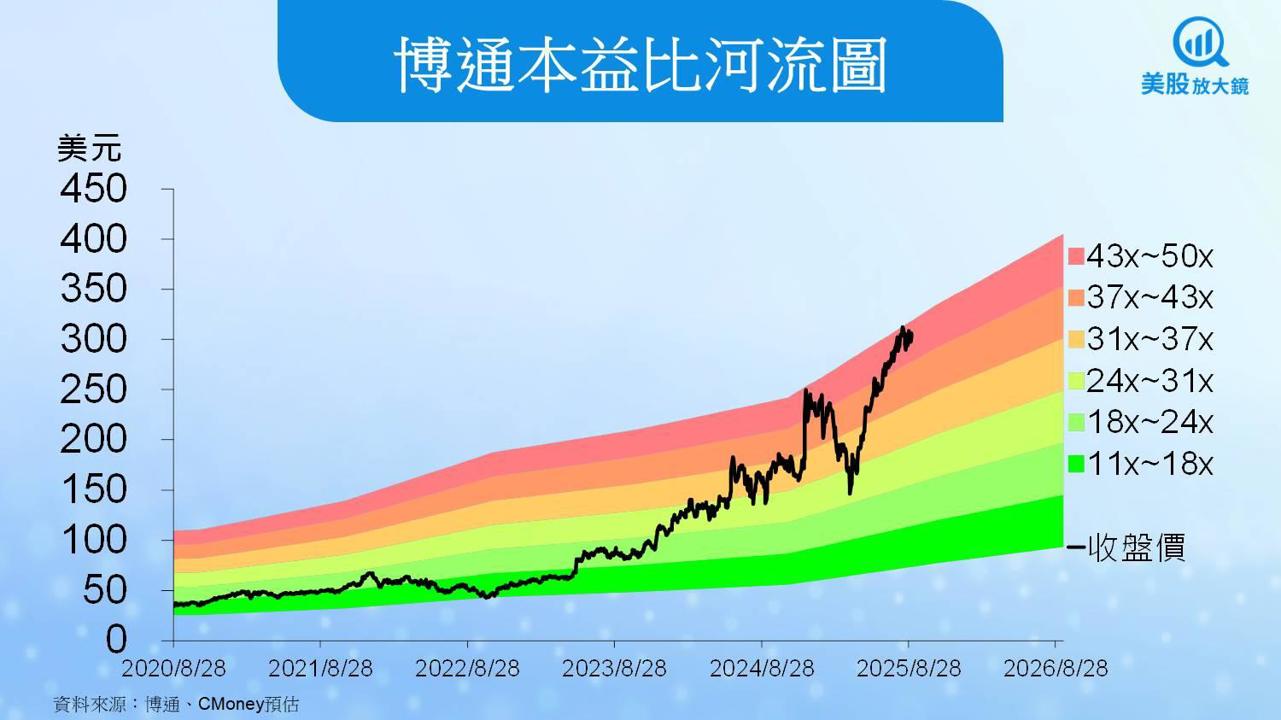

博通公司(AVGO-US)9 月 4 日收盤價為 306.1 美元,以預估 FY2026 EPS 可達 8.38 美元推算,目前博通本益比為約 37 倍,位於過往五年本益比 11~50 倍區間的中間偏高位置。

CMoney 研究團隊考量博通新增第 4 家 XPU 客戶有望於 FY26Q3 放量出貨,推升成長曲線,且三大雲端客戶持續擴大採用客製化晶片,出貨規模與單價同步提升,加上軟體業務完成轉型,ARR 穩定、毛利高,進一步改善獲利結構,故將博通投資建議由「區間操作」調升至「逢低買進」。

目標價本益比因 AI 營收成長預期優於預期,滲透率提升,且軟體高毛利占比提升,由原先假設的 40 倍上修至 43 倍。目標價則因 FY2026 EPS 有望年增24.8%創新高,成長性與獲利能力同步上調,故由 266 美元調高至 360 美元。

風險因素,AI 客戶集中與政策風險需審慎關注

目前 AI 晶片營收高度集中於谷歌、Meta、ByteDance 三大客戶,若單一客戶轉向競爭對手,或削減資本支出,將對營運造成壓力。

XPU 與 Jericho-4 等產品雖具技術領先,但面對輝達、Marvell 等對手的追趕,須持續投資研發以維持領先。

地緣政治風險亦不可忽視,特別是中國市場政策、出口限制與供應鏈轉移可能對部分業務構成壓力。

目前上述風險並未發生明顯惡化,但仍為中長期觀察重點,若未來產生負面發展,將可能影響投資建議方向。

台股延伸觀察,博通AI與軟體動能同步帶動台廠供應鏈

隨著博通AI 晶片與軟體平台布局加速,其供應鏈中多家台灣廠商亦可望同步受惠,成為美股動能外溢至台股的重要觀察點:

首先,在AI XPU 晶片的先進封裝與測試領域,台灣的日月光投控(3711)與矽品精密仍為關鍵合作夥伴之一。博通大量導入高效能晶片模組需求,帶動先進封裝產能利用率提升,或挹注封測廠中高階產品比重,提升毛利率。

其次,AI 晶片使用的高速網路連接元件中,博通大量採用乙太網路(Ethernet)交換晶片與模組,對應的台系 PCB 與高速傳輸連接器供應商如:嘉澤(3533)、信邦(3023)、精測(6510) 等,亦有機會受惠於 Tomahawk / Jericho 系列產品升級與量產週期延長。

第三,在 VMware 整合後的軟體與私有雲部署熱潮,則間接帶動伺服器硬體需求,尤其是部署私有雲的企業需重新建構 on-premise 架構。相關台股如:緯穎(6669)、技嘉(2376)、廣達(2382) 等 ODM 業者,可能在企業伺服器換機潮中獲得轉單機會。

📘名詞解釋,小白也能看懂的 AI 與半導體關鍵詞

1. XPU(客製化 AI 晶片)

XPU 是博通為大型雲端公司(像谷歌、Meta 等)客製設計的 AI 晶片,目的是加速人工智慧模型的訓練與推論。XPU 並非單一晶片型號,而是一系列依客戶需求量身打造的處理器(可能包含 CPU + GPU + ASIC)。它的角色是讓企業可以自己掌控運算能力,不需要依賴通用的 Nvidia GPU。

👉 想像成企業自己設計的「專屬超級大腦」,比一般大眾用的更高效、更便宜。

2. AI 半導體(AI 晶片)

泛指用來執行人工智慧任務的各種晶片,包含訓練(Training)與推論(Inference)用途。例如:Nvidia 的 GPU、Google 的 TPU、博通的 XPU 都是 AI 晶片的一種。用途包括訓練 ChatGPT、推薦演算法、語音辨識、圖像處理等。

👉 就像是 AI 的「心臟」,所有運算都靠它驅動。

3. Hyperscaler(超大規模雲端服務商)

這些是指像 Google Cloud、Amazon AWS、Microsoft Azure、Meta(Facebook)、ByteDance(抖音母公司)等,擁有數十萬台伺服器與巨大雲端算力的科技巨頭。這些企業是 AI 發展的推手,也是 AI 晶片的最大買家。

👉 想像他們是「雲端世界的台積電大客戶」,一買就是幾億美元。

4. VMware / VCF(VMware Cloud Foundation)

VMware 是全球虛擬化技術領導廠商,簡單來說,它的軟體讓一台伺服器可以模擬成很多台虛擬機器,幫助企業提高 IT 運作效率。VCF 是 VMware 的旗艦整合平台,可以讓企業在自己公司內建置出如同「小型雲端」的環境,包含 AI、資料庫等工作負載都能運行。

👉 就像是企業自家內部的「專屬雲」,不用完全依賴 Google 或 Amazon 的公有雲。

5. ARR(Annual Recurring Revenue,年度經常性收入)

這是軟體公司最重要的指標之一,指的是每年可穩定收取的訂閱收入。比一次性賣斷軟體更穩定、更有價值。VMware 整合成功後,博通的 ARR 正快速成長中。

👉 想像是「每年穩定收租金」,比靠單次交易更好預測獲利。

6. Scale-up / Scale-out / Scale-across(AI 網路擴展架構)

Scale-up:在同一個伺服器機櫃內部增加更多運算能力

Scale-out:在資料中心內,橫向擴展到更多機櫃

Scale-across:在多個資料中心之間建立連線,讓它們像一台電腦一樣運作

👉 想像從一間教室 → 一整層教室 → 整棟校舍都在協同運算!

7. Jericho / Tomahawk(博通 AI 網路晶片產品)

這是博通專門為 AI 資料中心打造的網路晶片系列,像是「交通控制中心」,負責讓數十萬個 AI 晶片高速連線、互相溝通。Jericho 系列主打跨資料中心通訊(scale-across),Tomahawk 則負責資料中心內部連線(scale-out)。

👉 想像成 AI 城市的「高速公路 + 路由系統」,沒有它,AI 再強也跑不快。

8. CapEx(資本支出)

企業用來購買設備、機房、建廠等長期資產的花費。博通的 CapEx 僅佔營收 1%,代表它不用砸大錢買機器,現金流非常充足。

👉 資本開銷低 = 自由現金流高 = 股東更愛

9. P/E(本益比)

股價除以每股盈餘(EPS),是估值常用指標。博通目前 P/E 約 37 倍,在其過去 5 年區間(11~50 倍)屬中高位。

👉 P/E 越高代表市場預期越好,但也要有獲利支撐才合理。

*本篇為 FY25Q3 更新報告,

FY25Q2 更新請見:【美股研究報告】博通AI與軟體成長強勁,但股價已太貴了嗎?

FY25Q1 更新請見:【美股研究報告】博通AI訂單續強,VMware 軟體業務穩增,未來還有多少漲幅?

FY24Q4 更新請見:【美股研究報告】一鳴驚人!博通AI營收展望強勁,股價將漲破天際?

初次報告請見:【美股研究報告】Broadcom博通全球通訊半導體霸主,車用+IoT應用激增推升需求,長線展望樂觀

延伸閱讀:

【美股焦點】AI股也會失寵?Marvell財報後盤後股價重挫

【美股研究報告】輝達資料中心營收連兩季失色,股價是否被高估?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。