我的網誌

我的網誌

文曄(3036)霸氣表示半導體關稅將由客戶全部承擔

回顧 8 月初,川普宣佈要對進口半導體關稅產品課徵高達 100% 的關稅,甚至過沒多久強調未來可能再上修至 200%~300%,為的就是逼迫全球科技業者前往美國投資。

不過根據全球 IC 通路龍頭文曄(3036)在法說會上表示,其實多數半導體產品仍在豁免清單內,即便未來真的被課稅,也會由客戶承擔全部增加的成本,顯示公司在產業具備強而有力的地位,因此值得研究。

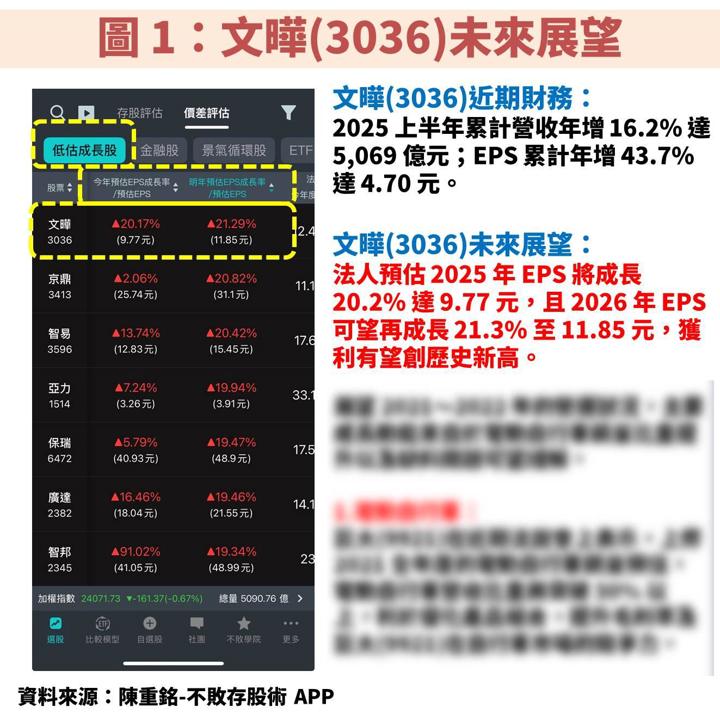

檢視「陳重銘-不敗存股術 APP」法人系統,預估文曄(3036) 2025 年 EPS 將成長 20.2% 達 9.77 元,且 2026 年 EPS 可望再成長 21.3% 至 11.85 元,顯示雖有關稅威脅,獲利仍有望創歷史新高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

文曄(3036):全球 IC 通路龍頭,伺服器產品線快速成長

文曄(3036)成立於 1993 年,並在 2000 年掛牌上櫃、2002 年轉上市。公司在 2024 年完成收購加拿大通路商Future 後,一躍成為全球半導體 IC 通路龍頭,整體市佔率高達 14%,且全球營運據點超過 160 個、擁有 400 家供應商支援。

IC 通路商的經營模式,主要就是提供半導體相關產品物流、技術支援與產品資訊等服務。對於上游供應商而言,IC 通路商除了可以幫忙銷售產品,還會把市場趨勢回饋給上游供應商,幫助他們規劃下一代產品;對於下游客戶而言,IC 通路商可以提供完整一站式購足服務,同時協助客戶解決產品應用問題。

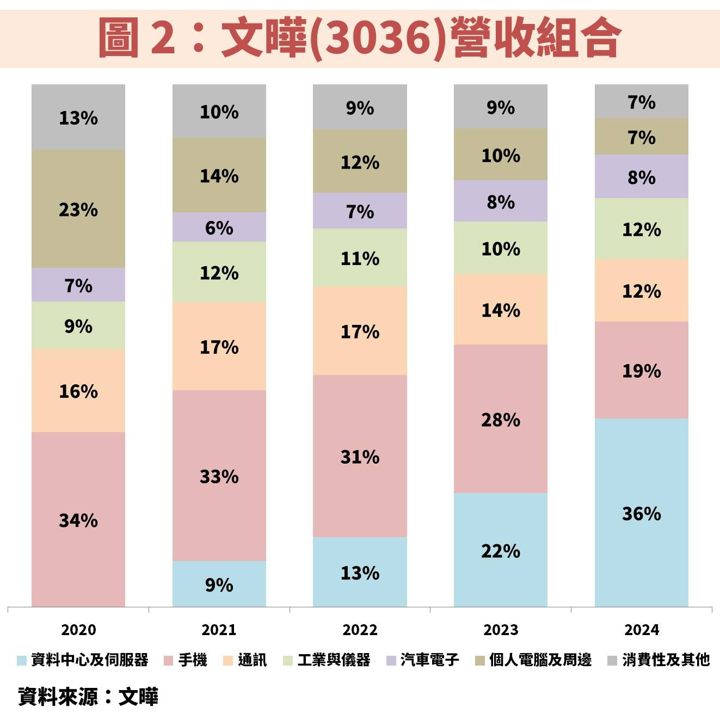

觀察圖 2 文曄(3036)營收組合,近幾年「資料中心及伺服器」佔比快速增加,尤其是 2023 年起 AI 應用爆發之後。至於手機、通訊、工業也都是相對較大比重的產品線。

文曄(3036)營收長期穩定創新高,但大量增資稀釋 EPS 表現

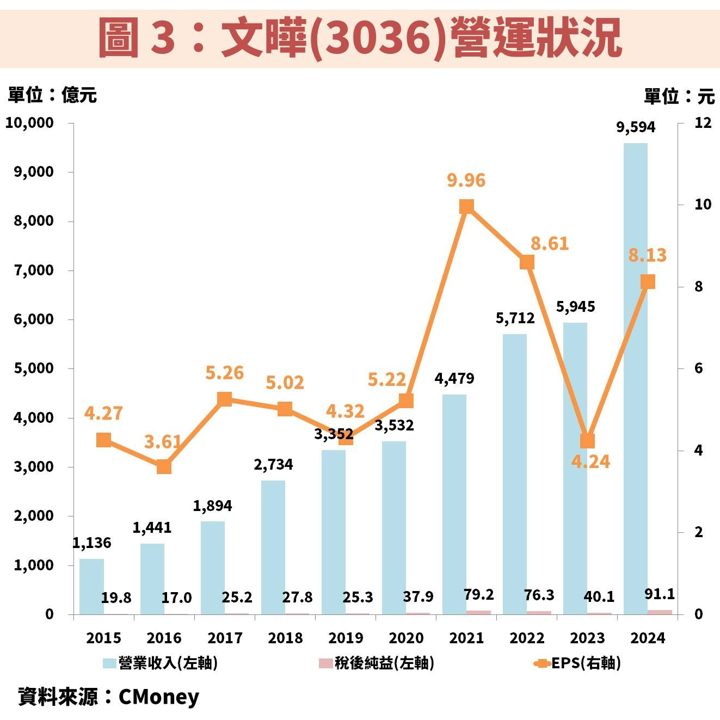

接著從圖 3、圖 4 觀察文曄(3036)近年營運狀況,隨著半導體市場規模成長、公司持續擴增代理客戶的產品線,帶動營收不斷創新高,而 2024 年突然暴增則是因為收購加拿大 Future。

不過在 2021 年之前,可以發現雖然營收成長,但 EPS 反而只是持平,主因文曄(3036)為了擴大營運版圖,陸續進行現金增資導致股本快速膨脹,才會稀釋 EPS 的表現,實際上可以看到 2024 年稅後純益是創下歷史新高。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部