我的網誌

我的網誌

AI 伺服器推陳出新,供應鏈規格升級趨勢延續

近期隨著美國 4 大雲端業者上修資本支出,再加上 AI 伺服器供應鏈瓶頸獲得解決,帶動 GB200 放量出貨,而且 Q4 還會有 GB300 開始生產,甚至 2026 年更有 Nvidia 推出下一代新平台 Rubin,整體 AI 伺服器出貨量將維持高成長態勢。

由於 AI 伺服器規格不斷推陳出新,帶動相關供應鏈包含散熱、電源供應器、PCB、機構件、伺服器機櫃組裝等都會同步升級。回顧 2025.07.30 撰寫的高力(8996)研究文章,正是受惠散熱系統的轉換,帶動股價近一個月漲幅高達 30%!

今天要再介紹另一檔 AI 伺服器受惠股技嘉(2376),重點是目前還低估。首先檢視「陳重銘-不敗存股術 APP」法人系統,預估技嘉(2376) 2025 年 EPS 將成長 32.3% 達 19.89 元,且 2026 年 EPS 可望再成長 23.5% 至 24.57 元,顯示獲利將持續向上。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

技嘉(2376):全球第 2 大主機板廠,伺服器營收已過半

技嘉(2376)成立於 1986 年,並在 1998 年掛牌上市。公司為全球第 2 大主機板廠,並以自有品牌「GIGABYTE」行銷全球,同時也有次品牌「AORUS」專門用來銷售電競相關產品。

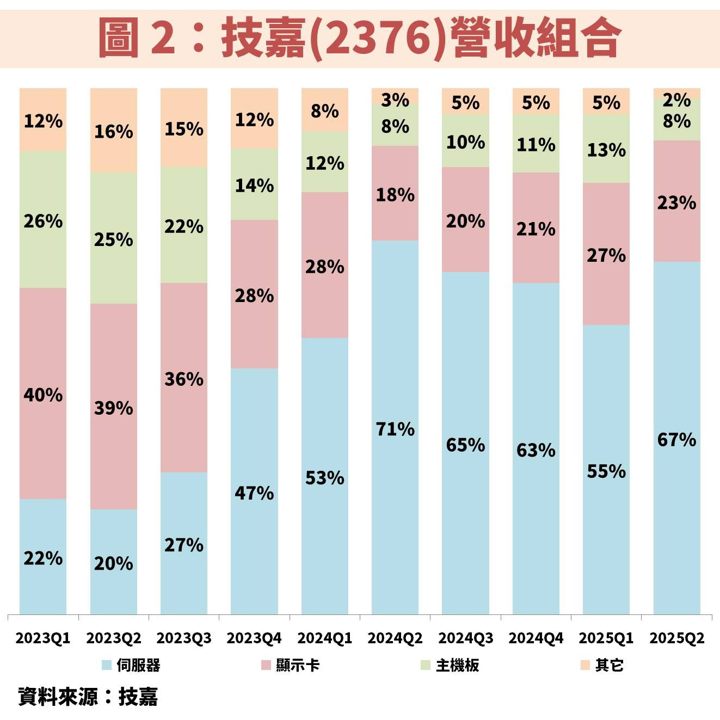

觀察圖 2 營收組合,產品線區分為伺服器、顯示卡、主機板 3 大業務。其中伺服器產品當中,有高達 8 成以上屬於 AI 伺服器,主要客戶是出貨給一般企業如 CoreWeave、Nebius,而非大型雲端業者。

技嘉(2376)過往營運與電腦銷售相關,如今則受惠 AI 伺服器重返成長軌道

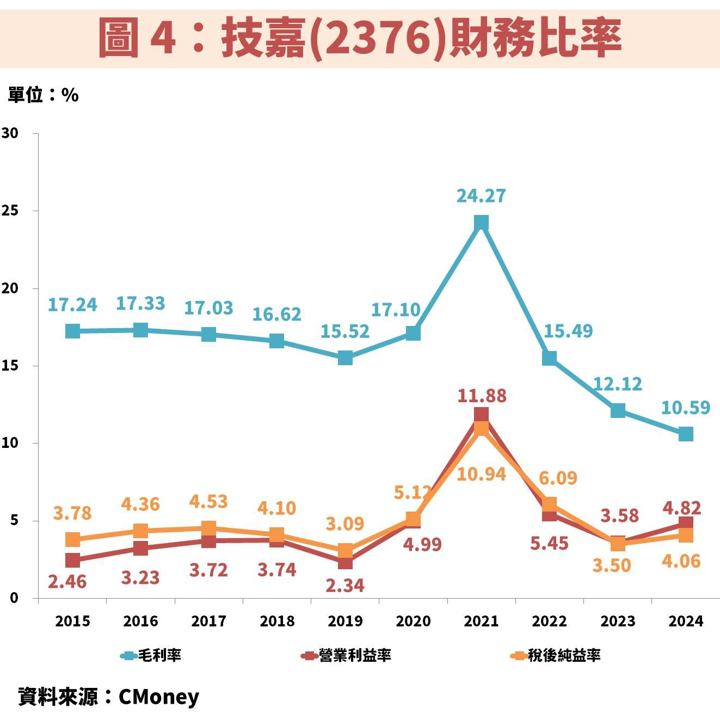

接著從圖 3、圖 4 觀察技嘉(2376)近年營運狀況,過往產品線主要是電腦相關的顯示卡、主機板,因此營收、EPS 與桌機、筆電銷售呈現高度相關。

回顧 2018、2019 年,受中美貿易戰而呈現衰退。至於 2020~2021 年,受惠疫情後帶動的宅經濟需求,帶動獲利達到歷史高峰。而後於 2022~2023 年處於去庫存的衰退狀態。

不過 2024 年開始,受惠 AI 伺服器應用崛起,帶動相關營收比重過半,且需求維持飛快成長,再度帶動獲利重返成長軌道。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部