我的網誌

我的網誌

圖/Shutterstock

*思科財報季度表達方式為: FY25Q3 為2025 年1月的最後一個星期日開始到2025 年4 月的最後一個星期六結束,FY25Q4 為 2025 年4月的最後一個星期日開始到2025 年7 月的最後一個星期六結束,以此類推。

*全篇財報按非美國通用會計準則 ( Non-GAAP ) 計算,由於 Non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

思科2025財年受Splunk併購與AI基礎設施訂單推動,安全部門營收大增,F25Q3業績全面超預期。2026財年營收與EPS預計將穩定成長,市場看好長期動能。建議回測50日均線逢低買進。

思科網際網路時代的明星,轉型搶佔AI時代先機

思科(Cisco Systems, Inc.,CSCO)於1984年由史丹佛大學電腦科學家Leonard Bosack與Sandy Lerner夫婦創立,總部位於美國加州聖荷西,以網路設備、軟體與服務聞名全球。其產品廣泛應用於大型企業、政府機構及網路服務供應商(ISP)的基礎設施,曾是網際網路泡沫時代的明星企業。

面對雲端運算與人工智慧(AI)浪潮,思科積極轉型,從一次性硬體銷售轉向高毛利的軟體與訂閱服務,以建立穩定的經常性收入並提升營運彈性。同時,AI基礎設施成為新戰略重點,隨著大型AI資料中心對高速、穩定網路的需求增長,思科憑藉網路設備優勢,被形容為AI淘金潮的「賣鏟人」,並與輝達(NVIDIA)等領軍企業合作,開發適用於AI工作負載的專用網路解決方案。

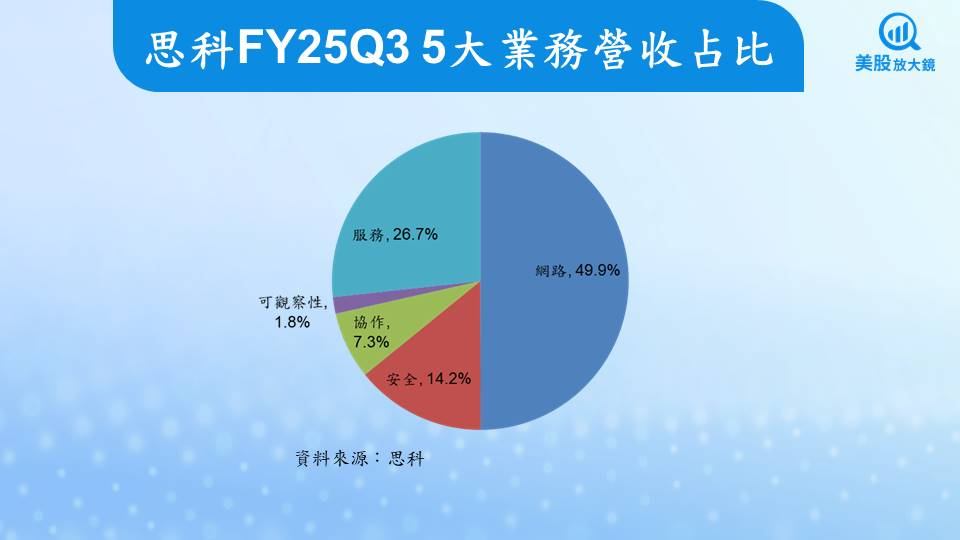

目前,思科業務涵蓋五大領域:網路(核心業務,包括路由器、交換器與無線基地台)、資安(防火牆、入侵偵測、VPN及雲端資安,並透過收購Splunk強化威脅情報分析)、協作(如Webex與辦公通訊設備)、可觀察性(軟體監控與效能分析)及服務(技術支援、顧問、維護與培訓)。多元布局使思科在數位轉型及AI時代保持關鍵地位。

思科收購Splunk成為營運結構轉型關鍵

2024年3月,思科完成對Splunk的280億美元收購案,成為思科歷史上最大規模的併購。Splunk專注於資安資訊與事件管理(SIEM)、可觀察性(Observability)與數據分析,其核心能力能從非結構化機器數據中萃取關鍵資訊,並轉化為可視化洞察。這項併購契合思科從一次性硬體銷售,轉向高毛利率、經常性收入的軟體與訂閱模式的長期策略。

Splunk 的訂閱模式與高毛利率結構,將思科的營運重心從波動較大的硬體銷售,轉向穩定性更高的軟體服務收入。思科在資安產品方面原本就有強勁基礎,結合 Splunk的數據分析與威脅偵測能力,讓公司能提供從網路層到應用程式層的完整防禦方案,並且在AI時代的資安需求上搶佔先機。

Splunk 的訂閱模式與高毛利率結構,將思科的營運重心從波動較大的硬體銷售,轉向穩定性更高的軟體服務收入。思科在資安產品方面原本就有強勁基礎,結合 Splunk的數據分析與威脅偵測能力,讓公司能提供從網路層到應用程式層的完整防禦方案,並且在AI時代的資安需求上搶佔先機。

思科FY25Q3財報表現亮眼,反應轉型成果

在 FY25Q3(2025 年 1 月最後一個星期日至 4 月最後一個星期六),思科交出亮眼成績單。營收達到141.5億美元,季增1.1%、年增11.4%,高於市場預期。安全部門受Splunk併入貢獻推動,營收達20.13億美元,年增54%,成長幅度居各部門之冠。網路部門雖仍為營收最大來源,占比49.9%,但成長動能已明顯被安全部門超越。

AI 基礎設施訂單在FY25Q3表現突出,來自大型雲端服務商的訂單金額超過6億美元,提前達成全年超過10億美元的目標。毛利率達68.6%,其中產品(包含網路、安全、協作、可觀察性等業務)毛利率 67.6%、服務毛利率71.3%。EPS為0.96美元,高於市場預測的0.92美元。這反應出Splunk的高毛利率結構已明顯改善公司整體獲利能力。

AI 基礎設施訂單在FY25Q3表現突出,來自大型雲端服務商的訂單金額超過6億美元,提前達成全年超過10億美元的目標。毛利率達68.6%,其中產品(包含網路、安全、協作、可觀察性等業務)毛利率 67.6%、服務毛利率71.3%。EPS為0.96美元,高於市場預測的0.92美元。這反應出Splunk的高毛利率結構已明顯改善公司整體獲利能力。

思科AI基礎設施訂單大增,顯示市場戰略優勢

AI 時代的資料中心對網路基礎設施需求急遽攀升,思科的網路設備正是AI運算鏈中不可或缺的基礎建設,被視為「AI 淘金潮中的賣鏟人」。思科已與輝達(NVIDIA)等AI領軍企業建立合作,針對AI工作負載開發專用網路解決方案。

在FY25Q3,大型雲端服務商針對 AI 的訂單需求顯示,思科在高頻寬、低延遲、高可靠度的網路解決方案方面,已取得領先優勢。這種地位可望持續推升公司在未來數季的AI訂單,成為營收穩定成長的重要引擎。

在FY25Q3,大型雲端服務商針對 AI 的訂單需求顯示,思科在高頻寬、低延遲、高可靠度的網路解決方案方面,已取得領先優勢。這種地位可望持續推升公司在未來數季的AI訂單,成為營收穩定成長的重要引擎。

思科預期FY25Q4營收年增率放緩,但整體營運仍維持穩健成長

思科即將在8月13日美股盤後公布FY25Q4財報。思科預估FY25Q4(2025 年 4 月最後一個星期日至 7 月最後一個星期六)營收介於145~147億美元之間,中間值146億美元,季增3.2%、年增7.0%,比前一季度的年成長速度有所放緩。市場營收預測與公司展望相近為146億美元。安全部門營收預計年增23.2%,維持高成長態勢;核心網路業務年增率則約5.6%。

市場預測產品毛利將達71.8億美元,高於去年同期的66.1億美元;服務毛利為 27.5億美元,高於去年同期的26.6億美元。整體毛利為99.3億美元,毛利率68.0%,EPS預計為0.97美元,年增率11.5%,反應Splunk整合效應仍在持續放大。

市場預測產品毛利將達71.8億美元,高於去年同期的66.1億美元;服務毛利為 27.5億美元,高於去年同期的26.6億美元。整體毛利為99.3億美元,毛利率68.0%,EPS預計為0.97美元,年增率11.5%,反應Splunk整合效應仍在持續放大。

思科2025財年Splunk的貢獻與AI基礎設施訂單快速成長,確立轉型成功

市場普遍預期思科2025財年(FY2025)營收約566億美元,年增 1.8%,EPS約3.78美元,年增 7.1%。這一年可視為思科完成營運模式轉換的重要里程碑,Splunk的高毛利與訂閱模式,讓安全部門成為推動整體營收成長的核心力量。此外,AI基礎設施訂單的快速增長,為思科建立了長期成長的第二條曲線。使得思科FY25Q2與 FY25Q3的營收年增率較前幾季明顯提高,顯示轉型效應已在財報中具體顯現。

預期思科2026財年,營運有望加速成長

市場普遍認為思科在FY2025成功度過了轉型期,並為FY2026的成長打下了基礎。目前市場預期思科FY26Q1營收約148.9 億美元,季增率約2.0%、年增率約 7.6%。EPS預計約為0.99美元,季增約2.0%、年增約8.8%。市場預測FY2026營收可達602億美元,年增率6.4%;EPS約4.08美元,年增率7.9%。市場普遍預期思科在FY2026將會加速成長,營收年增率從FY2025的1.8%提升至6.4%,EPS的成長也將維持在穩定的高個位數。反應出市場看好思科在併購Splunk後的整合效益,以及其在AI基礎設施領域的長期潛力。

思科營運穩健,建議逢低買進

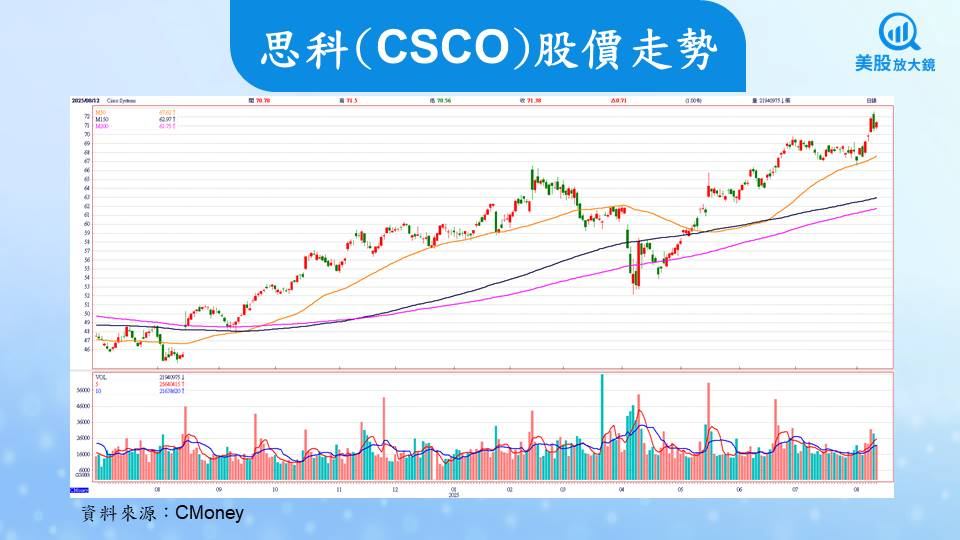

思科8月12日收盤價71.38美元,依預估之FY2026 EPS 4.08美元計算,本益比約17.5倍,思科過去10年本益比多落於11.3~24.5倍區間位,目前位於中間位置,處於合理位置。考量思科FY25Q4營運放緩,但整合成效及AI基礎設施仍將促使長期營運動能穩健成長,建議等待思科股價回測50日均線約67.5美元再逢低買進。

思科全球佈局,台灣代工夥伴扮演關鍵角色

目前在思科的供應鏈或合作關係中,有許多台灣的廠商扮演著重要角色。這些廠商主要提供思科所需的各種關鍵零組件和代工服務,涵蓋了從晶片、電路板到完整的網路設備製造。

- 網路設備代工廠 (ODM):

- 鴻海(2317):鴻海是全球最大的電子代工製造商,與思科的合作關係非常緊密,為其代工生產多種路由器、交換器和伺服器等高階網路產品。

- 緯創 (3231):緯創也是思科重要的代工夥伴之一,尤其在網路通訊設備和企業伺服器等產品線有深度合作。

- 網通相關零組件:

- 瑞昱 (2379):瑞昱是全球知名的 IC 設計公司,其網通晶片廣泛應用於思科的網路產品中,特別是在無線通訊和乙太網路領域。

- 聯發科 (2454):聯發科也為思科提供 Wi-Fi 晶片等無線通訊解決方案,滿足其在企業無線網路產品上的需求。

- 印刷電路板 (PCB) 廠商:

- 金像電 (2368):金像電是全球伺服器和網通高階 PCB 的領導廠商,為思科的高階網路設備提供關鍵的電路板。

- 健鼎 (3044):健鼎同樣在 PCB 領域有重要地位,也是思科供應鏈中的一員。

這些台灣供應鏈廠商不僅為思科提供了穩定的產能,更在技術研發和成本控制上扮演關鍵角色,是思科能維持其市場競爭力的重要基石。

延伸閱讀:

【美股焦點】美國廉航Spirit驚傳倒閉危機!達美、聯合等傳統航空也能受惠嗎?

【美股焦點】還以為Uber只能叫車和外送?自駕卡車正悄悄改寫它的獲利想像!

【美股盤勢】美股受惠CPI趨緩再創巔峰,科技與航空強勢!(2025.08.13)

【美股焦點】美中關稅休戰再延90天!川習會前談判還能有新進展?

【美股焦點】政策+資金雙引擎,AI能源新寵 Oklo商業化再近一步

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。