我的網誌

我的網誌

自2022年下半年起,全球記憶體市場經歷嚴峻的庫存調整與價格暴跌。然而到了2024年下半年,伴隨AI伺服器出貨加速、雲端服務擴張、與終端去庫存完成,記憶體產業已正式翻轉。根據美光(MU)的預估,2025年 DRAM(動態隨機存取記憶體) 與 NAND(快閃記憶體) 的需求將達雙位數成長,兩者皆預期將維持中期年複合成長率(CAGR)達15%左右。除了產業需求復甦,供應面也在 2022 - 2023 年間主動減產與進行先進製程轉進的調控。

本文將帶你深入了解記憶體產業的趨勢與變化,會先從記憶體的分類開始,一路帶到技術與產業面的變化,在 AI 伺服器、電腦、電動車自駕大爆發的年代,記憶體將仍然佔有重要的一席之地。

記憶體入門,從分類開始

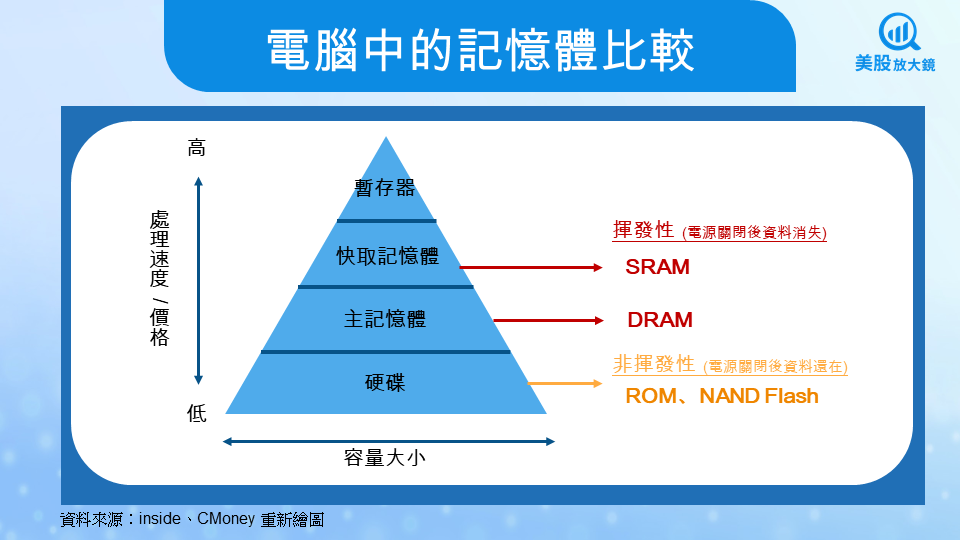

記憶體是所有電子裝置的核心組件之一,扮演著「資訊暫存與儲存」的關鍵角色。不同於中央處理器(CPU)執行運算邏輯,記憶體的職責是讓數據「隨取即用」或「永久保存」,在AI時代更成為資料流動效率與模型效能的瓶頸突破口。

若以功能與用途劃分,記憶體可粗分為三大類:

主記憶體(Main Memory)

代表技術:DRAM(動態隨機存取記憶體)、LPDDR(行動裝置專用低功耗 DRAM)

核心特性:容量大、速度快、價格相對平衡,但需要持續供電(揮發性)

應用場景:個人電腦、伺服器、智慧型手機、遊戲主機

演進趨勢:從 DDR4 → DDR5 → DDR6,傳輸速率與通道數不斷升級,以支撐AI/雲端高吞吐量需求

主記憶體的主要作用是在 CPU 執行程式時,提供高速的資料暫存空間。DRAM 與 LPDDR 正是目前最普及的主記憶體類型,涵蓋從筆電、手機、到AI伺服器。AI模型推論與訓練中,大量的參數與中介資料需要快速進出主記憶體,成為效能瓶頸的重要關鍵。

快取記憶體(Cache Memory)

代表技術:SRAM(靜態隨機存取記憶體)

核心特性:速度極快、功耗低、不需週期性刷新,但成本高、容量小

應用場景:嵌入CPU內部(L1/L2/L3快取)、特定AI加速器的運算核心

產業重要性:雖佔記憶體總量極小,卻是處理器效能差異化的關鍵

快取記憶體的存在是為了彌補 CPU 與主記憶體之間速度的鴻溝。在 AI 時代,像 Google TPU 或 NVIDIA GPU 等加速晶片,也內建大量高速快取記憶體,確保每一層神經網路的運算能以最小延遲完成,直接影響AI處理效率與能耗比。

儲存型記憶體(Storage Memory)

代表技術:NAND Flash(快閃記憶體)、QLC、3D NAND

核心特性:資料不會因斷電而消失(非揮發性),可大量儲存,寫入速度較慢但可優化

應用場景:手機儲存(eMMC/UFS)、筆電SSD、伺服器資料中心、車用儲存系統

演進趨勢:從2D平面架構轉向3D堆疊,層數從96層 → 176層 → 232層 → 321層,容量與效能同步提升

在 AI 應用中,大型語言模型的權重、訓練資料與推論結果常需長時間存放與高速讀取,因此企業級 SSD 與高密度 NAND 儲存架構扮演要角。像是 Google TPU 資料中心或 NVIDIA DGX 系統,都需配置大量高性能 SSD,確保數據快速載入與備份。

三大巨頭寡占高階記憶體,海力士率先搶下 AI 晶片通行證

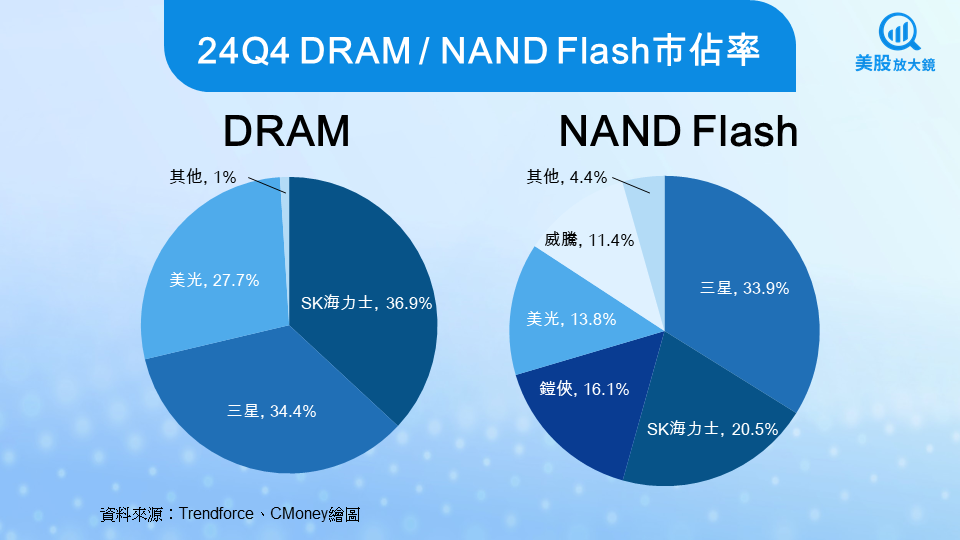

當我們談到記憶體市場,就不得不提全球三大壟斷巨頭:三星(Samsung)、SK海力士(SK hynix)與美光(Micron),合計市佔率超過 九 成,構築了高度集中的寡占格局。然而,在 AI 浪潮與製程升級的推動下,三者近年策略出現顯著分化,也導致市場地位出現變動:

SK海力士:HBM 霸主地位無可動搖

25Q2營收年增 35.4%、營業利潤飆升 68.5%,創歷史新高

核心動能來自供應輝達 Blackwell 平台所需之 HBM3e 高頻寬記憶體

唯一量產 HBM3 的供應商,HBM 市佔率突破 50%

被視為目前唯一「拿到 AI 伺服器門票」的記憶體廠

在生成式 AI 導向的硬體競賽中,高頻寬記憶體(High Bandwidth Memory, HBM)成為關鍵零組件,而 SK海力士則憑藉技術領先與出貨能力搶得先機,是目前唯一大規模供應 HBM3 的公司。輝達與 AMD 在高階 AI 加速卡(如 H200、MI300)均優先採用海力士記憶體,使其在 AI 成長曲線中擁有絕對話語權。

三星電子:製程與層數雙線升級,搶攻成本與規模優勢

積極推進 232層 NAND、LPDDR6 與 DDR6 標準研發

雖在 HBM3 上稍慢於海力士,但 具備全球最大產能、最強資本支出規模

善於以 價格與產能優勢維持市場領先

三星在記憶體產業一向採取「規模決勝」策略,透過大量資本支出壓低成本並搶占市佔。儘管在 HBM 市場目前屈居次位,但其製程技術、堆疊層數與成本控管仍具競爭力。預期隨著 HBM3e 開始量產,三星將於 2025 年後與海力士正面交鋒。

美光科技:減少供給,轉向高附加價值市場

美光明確指出,2025 年 NAND 晶圓產能將減少 10%,反映「去庫存」與「價值優先」策略

預期 HBM 出貨自 2025 起放量,並強調只選擇具穩定長約與利潤空間的客戶

重點聚焦 AI 記憶體、企業 SSD、車用 NAND 等高成長應用

不同於海力士與三星追求量產規模,美光選擇控制產能、精挑客戶,採取「低供給高利潤」路線。這使其在市場景氣反轉或價格波動劇烈時,具備更強的營運韌性。特別是在 AI 伺服器、資料中心、車載系統等領域,美光正逐步鞏固利基市場。

記憶體技術世代演進,從 DDR 到 LPDDR 再到 AI 時代的高頻寬記憶體

現代運算世界的核心瓶頸,往往來自「記憶體頻寬與延遲」的不斷追趕。尤其在 AI、雲端、5G、邊緣運算等應用推升下,記憶體的技術規格演進,已從單純容量堆疊,轉向頻寬提升與功耗控制的複合升級。

DDR 系列命名邏輯與世代回顧

DRAM(動態隨機存取記憶體)中最主流的標準為 DDR(Double Data Rate),其命名邏輯來自於資料在時鐘信號的上升與下降緣皆能傳輸一次,實現「雙倍資料率」。

每一代 DDR 的升級,通常會伴隨主板平台與處理器支援的大改版,並帶動模組廠(如威剛、金士頓)、OEM 廠(如戴爾、華碩)進入換機週期。

LPDDR 系列,行動運算的低功耗記憶體

另一條重要分支是 LPDDR(Low Power DDR),專為行動裝置設計,強調低電壓、低功耗、多通道並行設計。以下為演進概覽:

LPDDR 的演進方向反映出記憶體已從輔助角色,轉為 AI 邊緣設備的效能核心,蘋果(APPL)、谷歌(GOOG)、Meta(META) 所推出的 AI 穿戴裝置與手機,皆將 LPDDR6 作為未來核心架構關鍵。

HBM 與 GDDR,AI 世代的超頻記憶體雙雄

HBM(高頻寬記憶體, High Bandwidth Memory):透過 TSV(矽穿孔)技術進行垂直堆疊,提升頻寬同時降低功耗,成為 NVIDIA、AMD 等 AI GPU 的主力搭配。最新 HBM3e 傳輸頻率達 9.2 Gbps,單顆頻寬達 1.2TB/s。

GDDR 系列(圖形雙倍數據速率記憶體, Graphics DDR):雖為傳統 GPU 記憶體,但仍持續進化至 GDDR6、GDDR7,強調「大容量 + 高頻率」設計,為主流顯示卡與遊戲設備提供支援。

記憶體有庫存周期循環,前景樂觀之下別忽視潛在風險

隨著記憶體產業擺脫景氣谷底、價格逐步回升,投資機會正逐漸浮現。但在樂觀預期之餘,投資人仍需留意以下三大潛在風險:

價格週期與庫存調整的不確定性

記憶體本質上仍是高度景氣循環的產業。雖然2024 – 2025年受惠於 AI 需求與減產,價格回升明顯,但若 2026 年起擴產過快,庫存銷售不及,恐重演歷史,價格再次雪崩式下跌。

地緣政治與中國低價競爭威脅

尤其在 NAND Flash 領域,中國長江存儲持續獲得中國政府補貼支持,未來若以低價策略搶市,將擾亂市場價格結構,加劇南韓與美國記憶體廠的競爭壓力。

AI需求集中、高度依賴少數客戶

目前高階記憶體市況主要由輝達、谷歌、Meta 等少數科技巨頭推動,一旦這些企業因資本支出縮減、AI投資時程調整而遞延訂單,將對記憶體廠商造成直接影響。

AI 推動記憶體技術升級,選對族群才能掌握紅利

AI 世代的來臨,讓記憶體從「配角」升級為「瓶頸解決的主角」,無論是高速訓練所需的 HBM、邊緣裝置的 LPDDR6,或儲存端的高層數 NAND Flash,皆成為半導體產業升級的核心。SK 海力士、美光與三星三強割據高階市場,也各自展現不同策略,海力士搶占 HBM 高地、美光聚焦高毛利的 HBM 和 DDR5、三星則倚賴製程與資本優勢強攻低本高效。

儘管前景看似明朗,記憶體產業仍存在庫存週期波動、地緣政治與中系廠壓價、以及需求集中度過高等結構性風險。因此,投資人可從中長期技術演進與產品定位切入,聚焦具備「技術領先 + 高附加價值 + 實際客戶認證」的記憶體廠商,才有機會在下一輪科技浪潮中穩中求勝。

台股相關供應鏈或概念股

延伸閱讀:

【美股焦點】Oklo股價大漲,將成為白宮「AI行動計畫」的贏家?

【美股焦點】科林研發25Q2財報前瞻,高階晶片設備關鍵推手,股價有望再創高!

【美股焦點】英特爾2025Q2財報前瞻,虧損收斂、AI落地能否扭轉投資人信心?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。