我的網誌

我的網誌

你可能聽過台積電(TSM),也可能知道輝達(NVDA),但有一家公司雖然不做晶片,卻是所有先進晶片背後不可或缺的關鍵力量——那就是 Lam Research,中文名稱叫「科林研發」(LRCX)。

這家公司總部位在美國加州矽谷,專門生產晶圓製造設備,也就是讓晶片「從無到有」誕生的高階工具。從台積電的 3 奈米製程、到三星、海力士的 HBM 高頻寬記憶體,甚至生成式 AI 伺服器背後用的 DRAM 與 NAND,幾乎都少不了科林的蝕刻(Etch)與沉積(Deposition)機台。某種程度上,可以說科林是這波 AI 晶片革命的工程骨幹。

隨著第二季財報即將在 2025 年 7 月 30 日(四)登場,我們一來回顧這家公司近期的表現,以及他的成長動能為何。

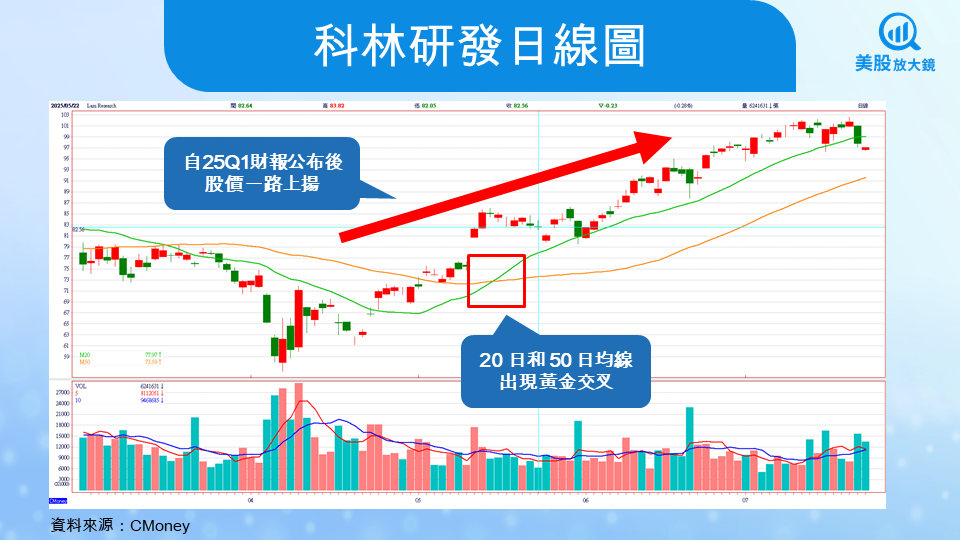

科林自第一季財報公布後,股價表現強勁

自 3 月份 25Q1 財報公布以來,科林的股價從 86 美元一路上漲,最高來到 101.77 美元,短短幾個月漲幅超過 17%。技術面也相當強勢:50 日均線和 20 日均線出現黃金交叉,就算近期有小幅拉回,也被視為健康修正。RSI 指標穩定在 60 上方,顯示多方氣氛仍佔上風。市場似乎已經開始反映對下季財報的樂觀期待。

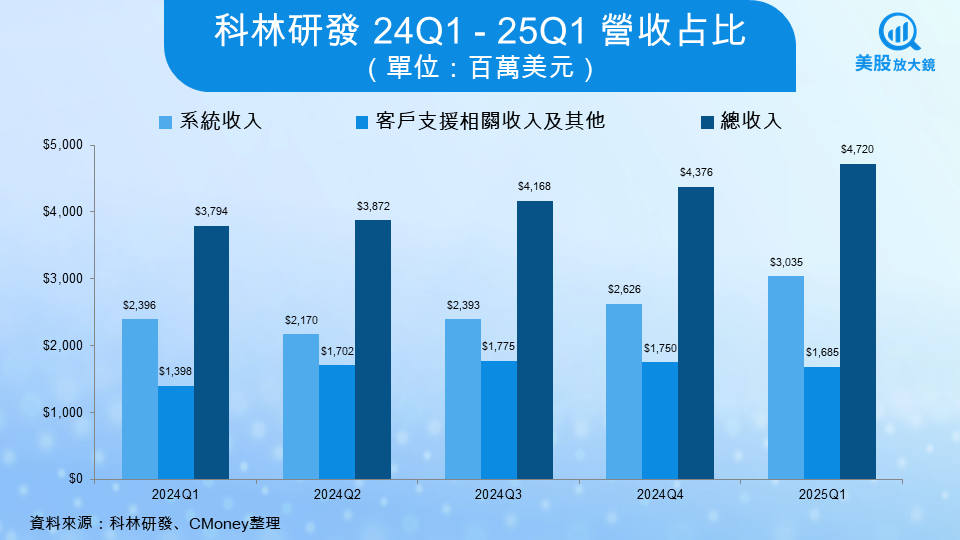

科林 25Q1 財報亮眼,AI 晶片製程機台需求大增

2025 年第一季度,科林交出了一份幾乎「全方位超標」的財報:

營收達 47.2 億美元,年增 24%,季增近 8%

毛利率來到 49%,創下多年新高

Non-GAAP 每股盈餘為 1.04 美元,優於市場預期

在營收組成上,晶圓代工(Foundry)占比高達 48%,創歷史新高;NAND 占比也穩定在 20%。其中最關鍵的推手,是科林的兩大明星產品:ALTUS Halo(鉬沉積系統) 和 Akara(新一代等離子蝕刻工具),這兩款機台不僅成功打進 3D NAND 和 DRAM 客戶,更是在支援先進 GAA 製程的第一線工具。同時,科林的客戶支援服務(CSBG)也創下改裝收入新高,展現出設備升級與長期服務的強大變現能力。

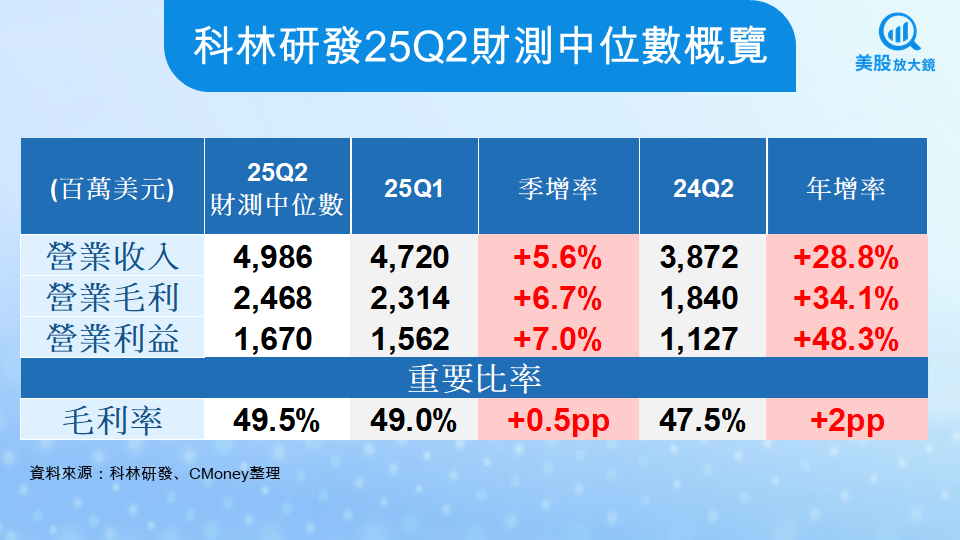

最新財測展望,25Q2 料將再創新高

市場給出科林的 2025 年第二季度財測中位數為:

營收:49.86 億美元(年增 28.8%)

毛利率:49.5%(年增 2%)

營業利益率:33.5%,創下多年高點

市場普遍預期在 AI 與先進製程需求還在持續升溫的情況下,將帶動科林的營收成長,無論從獲利能力、定價權或營運效率來看,科林都展現出穩健且強勁的動能。

科林的 3 大成長亮點,從技術到服務一把抓

科林之所以能在這波半導體浪潮中突圍,有幾個關鍵成因:

1. 新產品搶市,ALTUS Halo + Akara

ALTUS Halo:ALTUS Halo 是目前唯一可量產鉬導體沉積的 ALD(Atomic Layer Deposition,原子層沉積) 設備,取代傳統鎢材,讓 3D NAND (一種立體堆疊式的快閃記憶體技術)製程更穩、更快、更高效,特別適用於 200 層以上堆疊。該平台已被多家記憶體大廠導入,進入量產期。

Akara :Akara 是奈米級蝕刻設備,專為 GAA (Gate-All-Around,全環繞閘極)邏輯與先進 DRAM (Dynamic Random Access Memory,動態隨機存取記憶體)製程打造,具備極窄線寬、高選擇性與低損傷特性,能顯著提升良率與電性穩定。已被多家 IDM (Integrated Device Manufacturer,垂直整合元件製造商)與代工大廠導入。

2. 客戶升級與全球擴廠

科林的改裝服務與備品業務(CSBG, Customer Support Business Group)增長快速,已與多加晶片廠商簽下長期合約

科林 25Q1 的資本支出從 24Q4 的 1.88 億美元增加至 2.88 億美元,預計擴張印度、美國與亞洲的實驗室,提前卡位未來需求

3. 晶圓代工廠與 AI 製程成長快速

台積電在 GAA 節點與先進封裝出貨強勁

即使中國市場面臨出口限制,成熟節點支出仍維持強勁

25Q2 財測樂觀,科林正迎向嶄新高峰

從 ALTUS Halo、Akara 到客戶支援業務(CSBG)與全球擴產佈局,科林正在半導體產業鏈中扮演日益關鍵的角色。它不是最亮眼的品牌、也不在終端市場,但卻是所有先進晶片誕生過程中不可或缺的技術骨架。隨著 AI 晶片製程不斷向前推進,3D NAND 與 GAA 製程的普及,將為科林的沉積與蝕刻設備持續帶來動能。

若 2025 年第二季財報優於預期,科林的股價有望進一步挑戰歷史高點,並吸引更多成長型資金關注。中長線而言,科林具備優異的技術含金量與長期客戶綁定能力,是 AI 半導體供應鏈中極具代表性的價值型標的。

然而投資人也應留意潛在風險:全球記憶體價格循環仍存在波動可能、先進製程導入時程可能遞延,以及中美地緣政治下的設備出口限制。若財報成長動能未如預期,或國際政策環境出現轉向,都可能對短期股價造成壓力。

總結來說,科林是晶片廠商背後不可或缺的隊友,尤其是在高階製程方面,對於想參與 AI 與半導體製程革命的投資人而言,建議持續關注科林的走勢。

台股相關供應鏈或概念股

延伸閱讀:

【美股焦點】英特爾2025Q2財報前瞻,虧損收斂、AI落地能否扭轉投資人信心?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。