我的網誌

我的網誌

一、油價上漲對 Excelerate 營收與獲利的衝擊

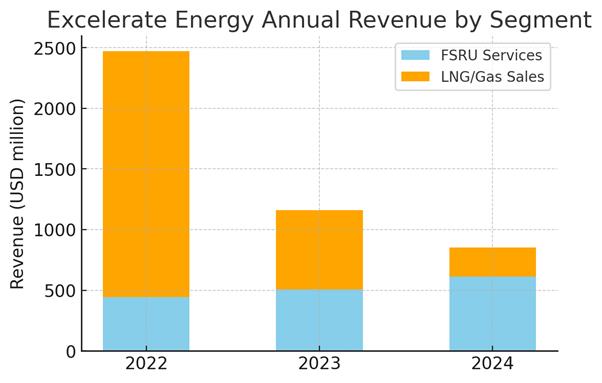

油價飆升往往帶動全球石油氣價格同步上揚。在 2021 – 2022 年能源價格高漲期間,Excelerate Energy(EE)的營收出現劇增。2022 年公司總營收達 24.73 億美元,較 2021 年的 8.89 億大幅成長,主要來自石油氣銷售收入暴增。圖 1 顯示,2022 年 EE 82% 的營收來自液化石油氣(LNG)與石油氣銷售,而來自 FSRU 租賃/終端服務的穩定收入僅占 18%。

(名詞解釋:FSRU 是 Floating Storage and Regasification Unit 的縮寫,為浮式儲存再氣化船,是一艘大型 LNG 運輸船)

一、油價上漲對 Excelerate 營收與獲利的衝擊

油價飆升往往帶動全球石油氣價格同步上揚。在 2021 – 2022 年能源價格高漲期間,Excelerate Energy(EE)的營收出現劇增。2022 年公司總營收達 24.73 億美元,較 2021 年的 8.89 億大幅成長,主要來自石油氣銷售收入暴增。圖 1 顯示,2022 年 EE 82% 的營收來自液化石油氣(LNG)與石油氣銷售,而來自 FSRU 租賃/終端服務的穩定收入僅占 18%。

(名詞解釋:FSRU 是 Floating Storage and Regasification Unit 的縮寫,為浮式儲存再氣化船,是一艘大型 LNG 運輸船)

這反映高氣價環境下,EE 積極為客戶採購並轉售 LNG,雖推升營收規模,卻因屬低毛利的通路業務使獲利沒有同比例飆升( 2022 年淨利 8,000 萬美元,僅略增於 2021 年的 4,120 萬)。管理層指出, 2022 年營收暴增主要來自巴西 Bahia 終端全年售氣貢獻,但也因 LNG 現貨交易與轉租業務相對減少、以及氣價高漲推高運營成本,導致利潤率受到壓縮。

圖1:Excelerate Energy 不同業務年度營收構成。高油價推升 2022 年 LNG /石油氣轉售收入激增,但 2023 年後大幅回落。

高氣價對 EE 營運帶來複雜影響。一方面,能源緊缺促使部分國家緊急租用 FSRU 或增加採購,EE 抓住機會在阿根廷提供季節性再氣化服務( 2022 年冬季部署 Exemplar 號接收 12 船 LNG)、在歐洲簽訂新租約(如與芬蘭簽 10 年租船,德國租用 Excelsior 號 5 年),並於價格高峰時促成即期售氣業務(如向芬蘭終端出售再氣化石油氣)。另一方面,高昂現貨價格也壓抑了一些市場的 LNG 需求。

例如孟加拉在 2022 年 7 月停止所有即期 LNG 採購,導致當年兩座 FSRU 年均利用率官方未公布,惟管線輸量顯著下降(相較 2021 年約 65% );國內出現嚴重電力短缺,被迫增加燃煤發電來替代昂貴 LNG。巴基斯坦亦因價高買不起現貨,2022 年 LNG 進口量僅 6.9 百萬噸,較 2021 年 8.2 百萬噸驟降約 16%;多次國際招標流標無人投標,被迫提高燃油/煤炭發電以應急。

同時,因應高價環境,這些國家普遍趨向簽訂長期合同鎖定供應以降低波動風險。EE 管理團隊也積極介入:2022 年底開始與孟加拉洽談長約,並在 2023 年 2 月簽署 20 年期供應合約,每年 0.7 百萬噸 LNG 來自 Venture Global;隨後又與卡達達成 15 年供氣協議( 2026 年起年供 100 萬噸 LNG)。這些舉措顯示 EE 在高油價時期選擇轉向長約策略,確保氣源與服務需求穩定,同時減少即期市場敞口。

此外,高價格帶來的資金壓力與風險控制亦是管理重點。EE 在 2022 年 4 月 IPO 後隨即建立 3.5 億美元循環信貸額度,確保在 LNG 價格暴漲時有充裕流動資金採購燃料及履約。公司透過金融衍生品對衝部分價格風險,避免商品價差劇烈波動衝擊現金流和營運資本。從 2023 年起,隨著全球石油氣價格趨穩,EE 已將業務重心重新聚焦於穩定的 FSRU 租賃及終端服務,石油氣轉售收入占比驟降( 2024 年僅佔營收 28%),帶動毛利率明顯回升。

2024 年 EE 淨利潤達 1.53 億美元,較前一年增長 21%,顯示在調整策略、鎖定長約並控制營運資金後,公司成功消化了高油價期間的衝擊,恢復更健康的盈利水準。

二、油價走勢與 EE 股價歷史關聯

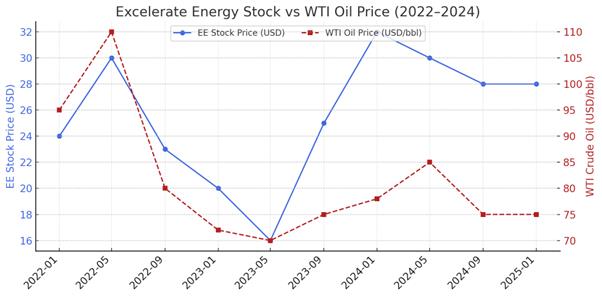

Excelerate Energy 股價與國際油價並非緊密聯動。2022 年 4 月公司上市後,正逢油氣價格飆高,EE股價一度隨市場樂觀情緒從發行價約 24 美元升至 30 美元上下。然而,後續走勢顯示股價對油價上漲的反應較為鈍化。在 2022 年下半年油價維持高檔時,EE 股價反而回落至 20 美元出頭;2023 年上半年隨著油價回跌,EE 股價進一步探低至約 15 美元的谷底。直到 2023 年底油價反彈至每桶 80~90 美元、加上公司基本面利多(新合約簽訂、盈利回升),EE 股價才顯著走強重返約 30 美元。

整體而言,EE 股價與油價走勢相關係數不高,未展現上游能源股那種同步同幅度波動的態勢。據統計,EE 上市以來股價日漲跌與 WTI 原油價格日變動的相關係數估計僅在 0.2 ~ 0.3 左右,明顯低於能源板塊平均(約 0.59 )。

影響 EE 股價的關鍵,更多在於自身商業模式與契約保障。Excelerate 超過 85% 營收來自平均 12 年的長約保底,採取 take - or - pay 收費模式,意味著無論即期油氣價格如何波動,公司大部分現金流皆有保障。利潤來源主要與 FSRU 投運率掛鉤,而非國際油氣價格。因此當油價上漲時,EE 並不像上游能源公司那樣直接受惠。在油價高檔期間,若客戶因承受成本壓力反而減少 LNG 需求,EE短期內甚至可能受到負面影響(如 2022 年南亞客戶降載情況)。

不過,這種滯後效應往往透過長約機制平滑:EE 的租賃合約通常包含最低支出條款,確保即使 LNG 實際進口量下降,公司仍能按約收取租金/服務費。正因如此,EE 股價走勢相對獨立於油價,更多反映市場對其現金流穩健度、新合約拓展以及股息等因素的預期。一項分析指出,Excelerate 業務模式「將公司與商品價格波動隔絕開來」,其防禦性在能源行情巨幅震盪時尤為明顯。總體來看,油價並非驅動 EE 股價的直接引擎;高油價帶來的市場情緒影響有限,投資人更關注的是 EE 長期合約簿的價值與公司的全球佈局執行力。

圖 2:Excelerate Energy 股價 VS 國際油價歷史走勢( 2022 – 2024年底 )。藍線為 EE 股價,紅線為 WTI 油價。可見兩者相關性不高:例如 2022 年底油價仍高企但 EE 股價已回落。EE 之業務現金流主要由長約支撐,故其股價對油價上行反應相對遲鈍。

三、高油價下主要客戶國的 LNG 採購與再氣化量變化

Excelerate Energy 的 FSRU 服務遍及多個新興國家市場,高油價環境下這些國家的 LNG 需求行為各有變化。下面聚焦孟加拉、巴基斯坦、阿根廷、巴西四個 EE 主要服務國,分析其在能源價格高漲時的採購策略轉變與再氣化吞吐量變動,以及對 EE 營運的貢獻影響:

- 孟加拉:高度依賴進口 LNG 發電。在 2022 年油氣暴漲時,孟加拉於 7 月起停止即期 LNG 購買,以避免支付天價,導致全年 LNG 進口量大減,兩座 FSRU(其中一座由 EE 提供)平均利用率僅約 55%。

全國出現長達數月的日常限電。為降低未來價格風險,孟加拉政府迅速轉向長約策略:2022–2023 年間連簽4筆長約,包括與卡達能源、阿曼 OQ 以及 Excelerate Energy 和 Summit 集團等,總計約 每年 380 萬噸、為期 10–15 年的供應。其中 Excelerate 將自 2026 年起每年供應 0.85 – 1.0 百萬噸 LNG 為期 15 年。長約價公式多採與油價掛鉤約 13% 磋商(略高於市場平均,反映孟加拉信用風險溢價)。

這些舉措顯著提升了孟加拉長協覆蓋率,使其即使在高油價時也能獲得相對可負擔的燃氣供應。對 EE 而言,孟加拉策略轉向長約意味著 FSRU 利用率和租金收入更穩定,同時公司作為供應商還將從 2026 年起直接參與該國 LNG 貿易,開創新的利潤來源。

- 巴基斯坦:擁有 2 座 FSRU 終端(其中卡拉奇 Port Qasim 第一座由 EE 與合作夥伴提供)。2022 年能源危機下,巴國長約以外現貨採購幾近停滯,全年 LNG 進口從 2021 年的 820 萬噸降至 690 萬噸。由於國際現貨價遠超負擔能力,國營 PLTL 公司多次 LNG 採購招標無一投標。

面對石油氣短缺,政府被迫實施配給並改燒本地煤發電。能源部長甚至表示: LNG 已不在我國長期能源計劃中,宣布未來數年不新增燃氣電廠、改擴建 4 倍煤電產能,以降低發電成本。這代表在高價衝擊下,巴基斯坦實質上出現需求破壞,對 LNG 進口的依賴度下降。

對 Excelerate 而言,巴國即期需求驟減對 FSRU 的即用即付收入構成挑戰,不過其長約租賃費用部分應仍有保障。EE 與當地合作的 Elengy 終端在 2022 年仍接卸 74 船 LNG 並向管網供氣 2190 億立方英尺(雖略低於 2021 年)。儘管進口量下滑,該終端全年運行可用率達 97.6%。也就是說,即使氣源不足, FSRU 仍處於待命狀態並收取容量費。未來巴國除非財務狀況改善,否則難以簽訂新長約,EE 在巴市場的擴張受限。但現有終端合作關係對公司貢獻以穩定租金收入為主,高油價對其直接影響相對有限。

- 阿根廷:屬南美季節性 LNG 買家,高價時仍不得不進口以解決冬季供應缺口。2022 年阿根廷在峰冬季同時運營 2 座 FSRU(由 EE 提供的 Expedient 號常設於 Escobar,Exemplar 號季節性部署於 Bahía Blanca ),合計接收 約 41 船LNG。即使價格昂貴,政府耗資補貼以避免民生能源斷供。2023 年起形勢有所緩解:隨著國內 Vaca Muerta 氣田產能提升及新管線投用,阿根廷削減季節性 LNG 依賴。

2023 年冬季只保留 1 座 FSRU 運營,進口量約 30 船,較往年腰斬。EE 的 Exemplar 號 2022 年支援完阿根廷冬季後即調往歐洲芬蘭投租,阿國並未在 2023 年再向 EE 租入第二艘 FSRU。2024 年阿國官員亦表示無需額外 FSRU,預計僅透過 Escobar 終端應付冬季需求。高價階段阿根廷雖未能大量縮減進口,但其應對之道是加速能源自主步伐,用中長期方案降低 LNG 需求。

對 EE 而言,阿根廷市場在 2022 年提供了一次短期利基(季節租約帶來可觀利潤),但隨後此需求減少,使公司少了一項臨時業務收入來源。然而,憑藉先前出色履約,EE 與阿國仍維持良好合作關係(亦在洽談協助建液化出口廠等計畫),未來有望在該國能源版圖轉型中尋找新機會。

- 巴西:石油氣消費與水力發電調度息息相關。2021 年大旱令巴西創下日均 2,300 萬立方米的 LNG 進口紀錄,而 2022 年降雨恢復、水電好轉,配合國際 LNG 價高,巴西大幅削減 74% 的 LNG 進口量,日均僅 600 萬立方米。 Petrobras 在 2022 年第四季幾乎停買 LNG,稱主要因水電充裕,“石油氣電廠調度大減”所致。

四國 LNG 進口趨勢

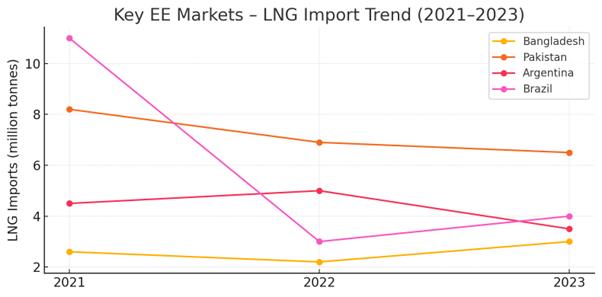

2021 到 2023 年間孟加拉、巴基斯坦、阿根廷與巴西的進口量(單位:百萬公噸),圖 3 顯示。可以看到,孟加拉在 2022 高油價時大幅減少即期採購,進口量短暫探底後於 2023 因長約補貨而回升;巴基斯坦自 2021 以後逐年下滑,反映財政壓力與即期標案流標;阿根廷 2022 受冬季臨時需求拉抬,2023 則隨 Vaca Muerta 氣田增產而回落;巴西因水力發電情況劇烈波動,2022 進口驟減、2023 重新回升。

值得一提的是,Excelerate 自 2021 年底接手 Petrobras 的 Bahia 浮式終端營運後,雖然 2022 年需求暴跌導致該站幾乎閒置,但合約採一次性租金(1.02 億雷亞爾,約 1,870 萬美元)並由 EE 按 2021‑09 至 2022‑12 的租期攤提,故即使下半年無船靠泊仍能確保服務收益。同時 EE 另有兩艘 FSRU 長約部署於 Guanabara 灣與 Pecém,並未受即期量波動衝擊。2023 年巴西再遇乾旱、LNG 進口短暫倍增後,Bahia 租約於年底到期且未續簽,EE 隨即將 FSRU 轉租給德國,示範了其船隊調度靈活度與資產回報效率。

整體呈現「油價越高對新興國入口趨避風險、轉向長約」的輪廓,正好說明 Excelerate 依賴長約鎖定船期的重要性。圖例右上角可點選國家名稱單獨查看趨勢,便於聚焦個別市場。

圖3:四國 LNG 進口趨勢

Excelerate 自 2021 年底承接了 Petrobras 位於 Bahia 再氣化終端的運營權,因此 2022 年巴西 LNG 需求驟降也令該終端處於閒置或低負荷狀態。不過,由於合約規定Excelerate向Petrobras提供的是一項為期2年的終端運營服務(Bahia 終端租賃合約總價 1.02 億雷亞爾(約 18.7 百萬美元),係 2021-09 簽署,租期自 2022-12 止;並非年度收入,而是一次性租金,Excelerate 按租期分攤確認收入),因此即便 2022 年下半年幾乎無船卸入,EE 仍能獲得約定的服務收益。

此外,EE 在巴西另有 FSRU 租給 Petrobras( Guanabara 灣和 Pecém ),這些長約也不受即期進口波動影響。2023 年巴西又遇乾旱發電吃緊,LNG 進口一度較前年同期增逾 1 倍。Petrobras 於 2023 年底租約到期後未續租 Bahia 終端,EE 順利撤出並將 FSRU 資源投向更高回報市場(如2024年轉租給德國使用)。

總的來說,巴西在高油價時選擇彈性進退:行情貴且不缺電就少進口、價落或供電吃緊再增進口。這種需求的快速起落透過合約安排,大體未撼動 Excelerate 在巴西的收益基礎。公司在油價高檔期透過 Bahia 專案短暫拓展了下游售氣業務,但隨後也全身而退,將重心轉回核心的 FSRU 租賃服務。未來若巴西出現新的民營 LNG 項目(受益於石油氣市場改革),Excelerate 仍有機會以租賃或技術合作方式參與,繼續貢獻其在該國的業務版圖。

綜上,高油價環境下,各國因經濟承受力不同而採取了「抑需 + 長約」或「替代 + 轉型」等策略。對 Excelerate Energy 而言,長約模式提供了有效緩衝:儘管部分市場需求縮減導致即用收入下降,但公司透過與客戶重議條款、擴展長期合作,維持了 FSRU 艦隊的高稼動率和現金流穩定。

同時,EE 靈活調度船隊,將閒置資產迅速部署至需求旺盛地區(如將阿根廷季節船調往歐洲),創造新的增量收益。高油價帶來的短期挑戰,反而促使 Excelerate 深化與客戶的伙伴關係,協助後者規劃長遠能源供應(例如幫孟加拉、巴基斯坦設計進口方案,協助阿根廷探討出口計劃)。這不僅穩固了 Excelerate 在全球 FSRU 領域的領先地位,亦為其未來業務增長奠定了更堅實基礎。相信隨著國際能源市場趨於成熟,Excelerate Energy 將持續扮演關鍵角色,在油價漲跌中提供客戶所需的彈性解決方案,同時確保自身營運績效的穩健延續。

警語:本報告僅供學習與參考,不構成任何投資建議;投資須依個人風險承受度審慎評估,過去績效不代表未來結果。