我的網誌

我的網誌

Epsilon Energy (EPSN):美國液化石油氣(LNG) 擴張 × 232 鋼稅雙效衝擊下,區域價差到鑽井成本的獲利平衡

川普首任期(2017-2020年)大力推動天然氣管線與輸出擴張,簽署行政令加速審查流程,包括縮短《國土環評法》(NEPA)審查期限、放寬環境影響範疇等。例如 2020 年川普政府修訂 NEPA 規定,要求環評報告限期內完成,避免「累積影響」評估,以加速管線與高速公路等基建許可。新任期若回歸類似路線,將繼續推動相關基建和環評改革。

Source:reuters

1.推動液化石油氣 (LNG) 出口成長項目

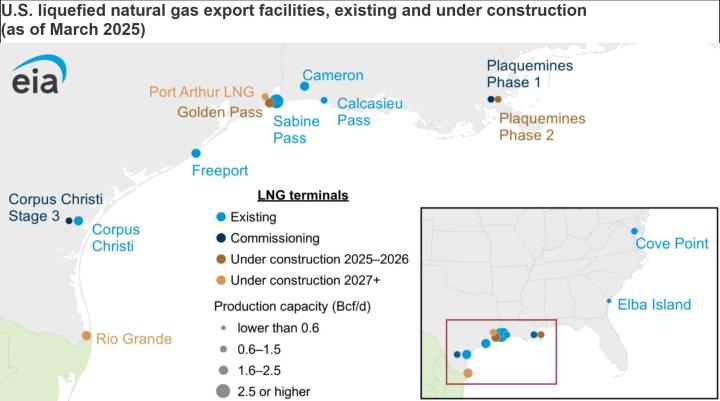

美國液化石油氣 ( LNG) 出口自 2016 年的 0.5 Bcf/d 一路衝到 2024 年的 11.9 Bcf/d,讓美國在 2023、2024 連續兩年成為全球最大出口國,等普拉克明斯一、二期、科珀斯克里斯蒂三期和金色通道等新終端全部點火,美國名義產能還要再擴合計出口能力約 5.3 Bcf/d,等於在現有基礎上再加將近 50%。

這些新增專案多在川普任內獲得加速審批,第一批最快 2024 年底就開始試出貨,預計 2026 年底前陸續滿產。墨西哥灣沿岸被框出來,表示美國超過八成的現有與新增產能,從德州的科珀斯克里斯蒂一路延伸到路易西安納的普拉克明斯,是未來三年全球 LNG 供應增量的最大引擎。(圖1)

Source: U.S. Energy Information Administration, Liquefaction Capacity File; trade press

註:Bcf/d=十億立方英尺/天;LNG=液化石油氣

圖1:Existing:已投產;Commissioning:正進入試車;Under construction 2025 - 2026 & 2027+: 分別是 2025-26 與 2027 年後才會完工的在建案,圓點愈大表示單日液化產能愈高。

對 Dry gas 生產商來說,終端一座一座上線意味外銷需求曲線持續右移,墨西哥灣的拉貨量會把亨利港價格往上托,也能透過南向與東向管線吸走阿帕拉契過剩氣源,讓區域價差從長年 −0.7/−1.0 美元逐步收斂到 −0.4 左右。

對 EPSN 這種賓州 Dry gas 比重高的小型業者而言,差價每收窄 0.25 美元,年度自由現金流就能多出約 130 萬美元,足以補掉 232 鋼鐵關稅可能帶來的單井成本壓力。

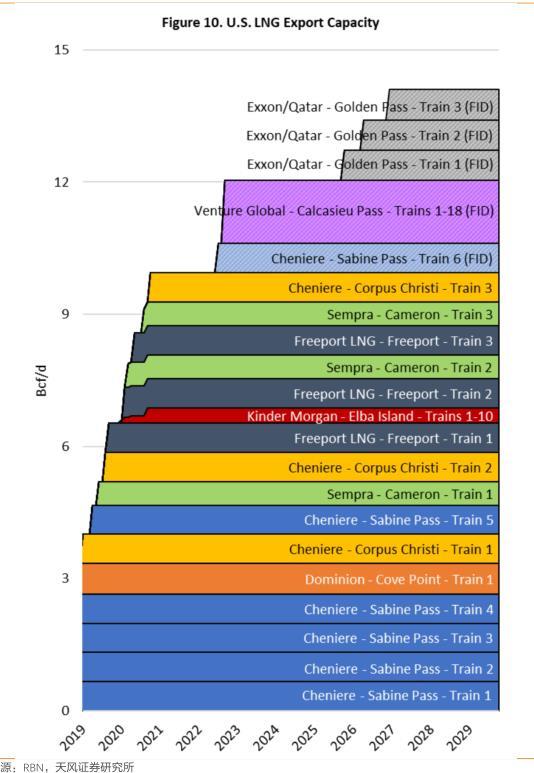

2025 年 DOE 陸續核准波特阿瑟 LNG 二期(約1.91 Bcf/d)、Delfin 浮動終端(1.8 Bcf/d)、Commonwealth LNG(1.2 Bcf/d)等出口計劃,使新增出口總量達 11.45 Bcf/d。美國既有與規劃中的 LNG 液化產能(圖2),可見到 2023 年已有約 12 Bcf/d 產能, 2025-2029 年將新增數量 Bcf/d,總計較 2020 年大幅提升。

圖2:美國 LNG 出口能力( 2019-2029 年,預計總和)。Source:EIA /天風證券研究所;資料彙整自政府及市場公布數據。

管線建設方面,川普政府時期完成了多項大型項目:例如 Permian 地區向墨西哥延伸、北美東部向港口連接的管線等。2024 年新增管線工程增加天然氣外送能力共約 17.8 Bcf/d,其中向 LNG 終端送氣的管線就貢獻約 8.5 Bcf/d。主要新完工管線包括 Mountain Valley(2.0 Bcf/d)、Matterhorn Express(2.5 Bcf/d)、ADCC 至 Corpus Christi(1.7 Bcf/d)和 Gillis Access(1.5 Bcf/d)等。

下表列舉近期及計劃中的重大天然氣管線工程與預估年份:

|

管線項目 |

產地到目的地 |

額定容量 (Bcf/d) |

預估完工年 |

|

Mountain Valley Pipeline |

WV 到 VA |

2.0 |

2022(分段) |

|

Matterhorn Express |

Permian 到休士頓附近 |

2.5 |

2022 |

|

Verde Pipeline |

Eagle Ford (TX) 到 Agua Dulce |

1.0 |

2024 |

|

ADCC (Whitewater) |

Permian 到 Corpus Christi |

1.7 |

2024 |

|

Gillis Access (TC Energy) |

Haynesville 到 Gulf Coast |

1.5 |

2024 |

|

Gator Express Phases 1 & 2 |

路易港到 Plaquemines (LA) |

2×2.0=4.0 |

2024 |

|

Venice Extension (Texas Eastern) |

休士頓到 Plaquemines (LA) |

1.3 |

2024 |

|

Gulf Coast Express (擴增) |

西德州到南德州 |

0.57 |

2023 |

|

Transco Power Express (提案中) |

維吉尼亞州 |

0.95 |

2027(計劃) |

|

Blackcomb (Permian到Agua Dulce) |

|

2.5 |

2027(預計) |

Source:EIA、中鋼公報

上述項目中多數已獲許可或開工,預計 2025-2028 年將陸續竣工,進一步擴大南部 LNG 出口與內需市場的供應能力。

2. 關稅對油氣用鋼材的影響

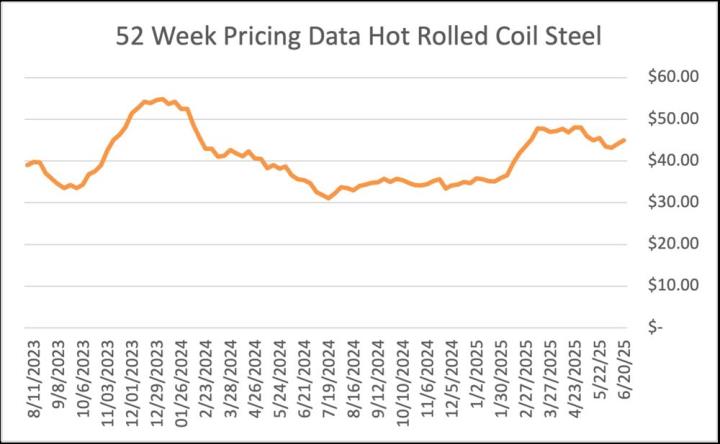

川普政府自 2018 年起對進口鋼鐵實施 232 條款高額關稅,2025 年 2 月起更將關稅率調升至25%,導致國內鋼材成本大幅上揚。海工報告指出,232 條款宣佈後不久,關鍵油氣用鋼管(石油套管 OCTG、管線鋼)價格即躍升 15-25%。Apex 公司的熱軋鋼價格指數也呈現相似波動:從 2023 年 8 月以來,上半年 2024 年曾高達近 $ 55/CWT,然後在 2024 下半年降至 $ 30 左右,2025 年初再度攀升至 $50 左右。

註:232 條款(Section 232)其實是一條美國《1962 年貿易擴張法》裡的特殊國安條款。它授權美國商務部調查進口商品是否「危害國家安全」,若結論成立,總統就能在 90 天內自行決定加徵關稅、設配額或採取其他限制措施,而不必透過國會。2017 年,川普政府啟動鋼鐵與鋁品的 232 調查,商務部在 2018 年 1 月認定大量進口侵蝕國內產能,威脅美軍與基礎設施供料安全;川普遂於同年 3 月 23 日對大多數來源國鋼材課徵 25%、鋁品 10% 的全球性關稅(又稱 232 鋼鋁稅),並要求美國海關按原產地課稅。

展示 2023 年 8 月至 2025 年 6 月的美國熱軋卷鋼(Hot-rolled coil)周度均價走勢 (圖3),可見2024年年末後明顯上漲趨勢(部分是因232關稅及原物料成本推升)。

圖3:2023 年 8 月-2025 年 6 月美國熱軋卷鋼(中西部交貨)每百磅平均價格走勢(美元)

註:2025 年 2 月生效的新關稅推高了鋼價。Source:Apex Warehouse Systems

鋼材成本上升也直接推升鑽井成本。海工報告指出,一口海上鑽井成本約 5,000-10,000 萬美元,其中 OCTG 開銷佔約 8-10%。假設鋼價上漲 25%,每口井就將多花約 1-2 百萬美元;這對邊際場址的經濟效益衝擊尤為明顯。

因此,232 關稅在實施後推高了油氣鑽井單位成本,鋼材占比上升幅度約數個百分點,可能使得部分高成本油井項目盈利空間受壓(如深水和 HP/HT 井)。總體而言,關稅上調後,鋼管價格與鑽井成本均呈上揚趨勢,增加了油氣產業的生產成本

2.1 供應鏈脈絡:從進口鋼胚到井口套管

|

環節 |

說明 |

232 關稅影響 |

|

1. 進口粗鋼/鋼胚 |

主要來源:加拿大、墨西哥、韓國、土耳其;232 徵收 25% 立即墊高 CIF 價格 |

100%(直接課稅) |

|

2. HRC 熱軋基材 |

美國鋼廠以進口胚料或自產熔煉 到 熱軋板捲(HRC),為 OCTG 原料 |

60-80%:鋼廠轉嫁部份稅負與追加利潤 |

|

3. OCTG 與 Line‑pipe |

加工成套管、管線鋼;多數廠商簽「提前 60 天報價」合約 |

80-90%:加工廠把鋼價波動預先反映 |

|

4. Drilling Contractor |

井口完井、鋪管,成本傳遞給營運商 |

90-100%:井隊報價按即期鋼價浮動 |

實務上,只要 HRC 現貨連漲三週以上,OCTG 報價就同步上調(滯後 2-3 週)。根據 PipeLogix 指數,2023/08~2025/06 OCTG 價格與 HRC 的 12 週相關係數高達 0.92。

2.2 鋼價走勢與關稅觸發點

-

關鍵時點:2018/03 首度徵稅 到 HRC 從 35 到 46 美元/CWT;2025/02 再次調升 到 HRC 自 30 到 50 美元/CWT,用時僅 12 週。

-

成本擴散:HRC 每漲 10 美元/CWT,平均 OCTG 每短噸(ST)成本約增 80-120 美元(含鎳鉬合金附加費)。

2.3 單井經濟影響程度:一條算式看門道

以賓州 7,000 呎 Marcellus 水平井為例:

-

井深與套管用量:水泥化後共需 280 噸 OCTG(表層、技術、產層三套)。

-

基準成本(未加稅、HRC 30 美元):OCTG 價 1,650 美元/噸 到 鋼材成本 約 46 萬美元。

-

加稅後成本:

-

HRC 升至 50 美元/CWT,OCTG 價上揚至 2,050 美元/噸;

-

套管總價 約 57 萬美元,比基準多 11 萬美元。

-

-

對單井 IRR 的侵蝕:

-

井全成本由 580 萬到 591 萬美元(+1.9%);

-

當 Henry Hub = 3.5 美元,基準 IRR 27%,加稅後 IRR 下降至 25.6%(−1.4pp)。

-

重點:小井場(成本 400-600 萬美元)對 OCTG 價格最敏感;深水井雖造價數億美元,但鋼材占比反而低,關稅影響被稀釋。

2.4 EPSN 的對策與壓力測試

|

假設情境 |

HRC (美元/CWT) |

EPSN 年完井數 |

OCTG 單價 (美元/噸) |

年增材料成本 (US$M) |

EBITDA 變化 |

|

樂觀 |

40 |

2 |

1,850 |

+0.14 |

-1% |

|

基準 |

50 |

3 |

2,050 |

+0.44 |

-3% |

|

嚴苛 |

55 |

4 |

2,250 |

+0.84 |

-6% |

-

財務緩衝:EPSN 手握現金 2,800 萬美元,足以吸收「嚴苛情境」的三年額外成本。

-

避險策略:

-

2025 Q1 與美產鋼廠簽 provisional pricing,鎖定 40-45 美元/CWT 區間;

-

透過 CME HRC 期貨對沖上游鋼價(流動性充裕,適合 0.5-1 年短套保);

-

若 HRC 破 55 美元/CWT,則減少完井至 1-2 口,保股息為先。

-

2.5 大局觀:關稅不是單向利空

- 本土鋼廠擴產:關稅提高國內價格,誘使 US Steel、Nucor 擴建電弧爐,2026-2027 年每年將新增 7-8 百萬噸扁平材產能,理論上可壓回 5-7 美元/CWT。

- 油價與氣價同漲:若 Brent 升至 90 美元、HH > 4 美元,營運商仍接受較高套管成本,反而推升 OCTG 需求,使鋼廠與鑽井隊「共贏」。

註:HH(Henry Hub)美國天然氣市場的核心基準點

投資 takeaway:232 關稅拉長了成本曲線,但若天然氣長期供不應求、價差收斂,EPSN 仍有能力把「鋼鎧」成本轉嫁給市場。

3. Epsilon Energy (EPSN) 五年財務概況與 Henry Hub 價格比較

Epsilon Energy Ltd.(EPSN)為美國頁岩氣/原油生產商,近五年營運表現與天然氣價格密切相關。下表彙整 2019-2023 年 EPSN 年度主要財務指標與年均 Henry Hub 天然氣價(LLUBd$/MMBtu):

|

年度 |

營收 |

淨利 |

營運現金流 |

資本支出 |

配息 |

Henry Hub |

|

2019 |

26.69 |

8.70 |

12.99 |

11.92 |

0.0 |

2.57 |

|

2020 |

24.43 |

0.88 |

14.82 |

6.53 |

0.0 |

2.03 |

|

2021 |

42.40 |

11.63 |

20.01 |

4.89 |

0.0 |

3.91 |

|

2022 |

69.96 |

35.35 |

38.01 |

8.07 |

5.86 |

6.42 |

|

2023 |

30.73 |

6.95 |

18.19 |

18.65 |

5.60 |

2.54 |

從表中可見,EPSN 2022 年業績大增:該年營收與淨利均較前一年倍增(營收 69.96 百萬美元、淨利 35.35 百萬美元)。Henry Hub 氣價在 2021-2022 年間大幅上升,2022 年平均達約 6.4 美元,遠高於 2020 年約 2.0 美元。可見兩者趨勢高度一致。2022 年天然氣價格高漲帶動公司利潤攀升,反之 2023 年氣價回落至約 2.5 美元(年末達 3 美元上下),EPSN 業績亦顯著下降( 2023 年淨利僅 6.95 百萬美元)。綜合分析,EPSN 的收入與自由現金流隨天然氣市場行情劇烈波動,兩者呈強正相關。

總結

川普「解放美國能源」路線為天然氣產業端出兩道菜:一是 加速管線與 LNG 終端核准,推升 Dry gas 外運量,縮窄阿帕拉契區域價差;二是 回復 232 鋼鐵關稅,提高鑽井與集輸設備成本。對 EPSN 這種零長債、產量規模小卻高度依賴賓州 Dry gas 價格的公司來說,第一補利潤,第二削毛利,淨效仍呈正值,但必須用數字驗證而非憑感覺下注。

1. 管線與出口擴張:利潤如何放大?

過去五年,Henry Hub 每高於賓州實際售價 0.7-1.2 美元/MMBtu;若 2027 年前新增的近 20 Bcf/d 管線與 LNG 需求如期落地,EIA 預估區域價差可壓回到 0.4-0.5 美元。以 EPSN 目前日產 14 MMcf 計算,每縮窄 0.25 美元即可年增約 130 萬美元自由現金流,相當於 2023 年 FCF 的 15%。

為了評估槓桿效應,下表列出三種情境:

|

2027 年區域價差 |

Henry Hub 假設 |

EPSN 年新增 FCF (US$M) |

|

−0.75 到 −0.50 |

3.50 |

約 1.3 |

|

−0.75 到 −0.40 |

4.00 |

約 2.1 |

|

−0.75 到 −0.25 |

4.50 |

約 3.0 |

只要價差收斂幅度達 0.35 美元,EPSN 的現金股利覆蓋率即可由 0.8 升至 1.2,意即配息不再需要動用現金部位。

2. 鋼鐵關稅:成本逆風如何測試?

美國熱軋卷鋼自 2024 年底至今已由 30 美元/CWT 反彈至 50 美元;OCTG 與 Line‐pipe 價格同步上漲。若 232 關稅維持 25%,並推升鋼價再漲 10%,單口 7,000 呎水平井將額外增加 20-25 萬美元材料費。EPSN 每年完井 2-3 口,年均成本增壓約 40-60 萬美元

低於前述價差收斂帶來的現金增益。公司已在 2025 Q1 法說會透露,正在與美產鋼廠簽兩年期定價,並考慮以期貨避險鎖價,以減少 30-40% 波動。

3. EPSN 財務韌性:從數據看撐壓空間

2019-2023 年 EPSN 平均資本支出僅佔營運現金流 48%,且維持零長期負債;現金部位 2,800 萬美元足以支付三年配息。把 Henry Hub 價格和 EPSN 淨利並排,可見兩者相關係數達 0.86,證實公司盈餘高度跟價。

若將 2022 年高氣價(HH 6.4 美元)作為上限、2023 年低氣價(HH 2.5 美元)作為下限,並加入區域價差假設,可得到下表盈餘敏感度:

|

Henry Hub |

區域價差 |

EPSN 預估年度淨利 |

|

6.4 |

−0.50 |

30-35 |

|

4.0 |

−0.40 |

15-18 |

|

2.5 |

−0.75 |

4-7 |

資料顯示,只要 HH 回到 4 美元、區域價差壓到 0.4 美元,公司即可回復 2021 年水準,把自由現金流率拉回 20% 以上。

註:MMBtu = Million British Thermal Units(百萬英熱單位),天然氣定價、管線運費、LNG 交易合約皆用 MMBtu 當計價單位。

美國加蓋 LNG 終端 , Dry gas 需求跳增、區域價差收斂 , EPSN 現金流變厚;232 鋼稅雖推高鑽井成本,但抵不過賣氣多賺,整體仍是淨受益。換言之,川普「解放美國能源」的兩道菜,加速管線與終端核准(補利潤)+ 回復 25% 232 鋼稅(削毛利),對 EPSN 的淨效果仍為正,但必須用數字驗證。

2016-2024 年間,美國液化石油氣(LNG)出口量從 0.5 Bcf/d 躍升至 11.9 Bcf/d,連續兩年成為全球最大出口國。未來三大新增終端,普拉克明斯(兩期)、科珀斯克里斯蒂三期與金色通道(Golden Pass),將再帶來 53 Bcf/d 的名義產能(峰值 63 Bcf/d),使全美出口能力有望在 2027 年前擴增近 50%。

若新增近 20 Bcf/d 的管線與 LNG 需求如期落地,Henry Hub 與賓州 Dry gas 的區域價差可望自 -0.75 收斂至 -0.4 $/MMBtu,為 EPSN 每年帶來的自由現金流增益,可完全抵消 232 鋼稅推高的全年鑽井成本 。

警語:本報告僅供學習與參考,不構成任何投資建議;投資須依個人風險承受度審慎評估,過去績效不代表未來結果。