我的網誌

我的網誌宜特(3289)受惠半導體應用推陳出新,獲利有望連續創高

回顧 2025/04/30 撰寫的半導體測試設備大廠致茂(2360)分析文章,股價在 2 個月後就大幅上漲近 60%,主因受惠 AI 產業所帶起的趨勢,讓各種科技應用推陳出新,促使相關業者必須加大投資買設備。

今天將再介紹另一家公司,同樣受惠科技應用推出,尤其是 AI、5G、電動車等領域,帶動營運持續向上,它就是台灣電子驗證分析的龍頭宜特(3289)。

檢視「陳重銘-不敗存股術 APP」法人系統,預估宜特(3289) 2025 年 EPS 將成長 12.5% 達 7.31 元,且 2026 年 EPS 可望再成長 37.2% 至 10.03 元,獲利有望連續創歷史新高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

宜特(3289):台灣電子驗證分析龍頭

宜特(3289)成立於 1994 年,並在 2004 年掛牌上櫃。公司主要提供半導體 IC 驗證、電子零組件及系統模組驗證服務,細分項目涵蓋可靠度分析(RA)、材料分析(MA)、故障分析(FA)、訊號測試等,並致力於建構驗證與分析的全方位服務。

可靠度分析(RA):評估電子元件在長時間運作過程中的表現,並預測壽命及故障率。通常會使用加速測試(如高溫、高壓、震動等條件),模擬產品在極端環境下的狀況,有助於確保產品在實際應用中能夠保持穩定。

材料分析(MA):針對半導體製程中使用的材料進行檢測與分析,確保材料品質與適應性。可幫助發現製程中的瑕疵或不合格材料,並提高整體品質。

故障分析(FA):在產品或系統出現故障時,進行原因調查的過程。原因可能包含製程錯誤、設計缺陷、材料問題等。企業能夠找到問題源頭,避免類似問題再次發生。

另外宜特(3289)還持有多家子公司,包含宜錦提供半導體封測與晶圓薄化業務,而德凱宜特則是以車用相關測試為主,希望完善一條龍服務。

宜特(3289)長期營收穩定成長,唯獨 2018 年受中美貿易戰影響轉衰退

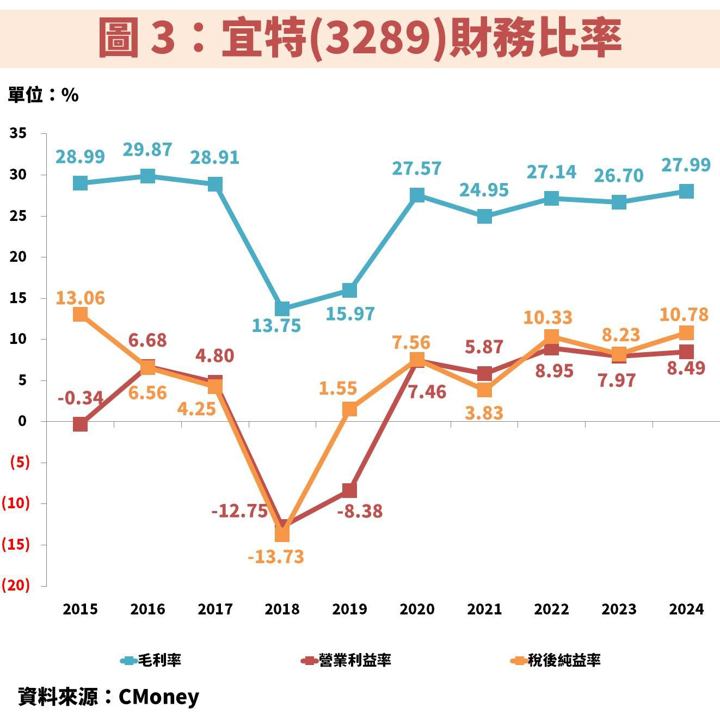

接著從圖 2、圖 3 觀察宜特(3289)近年營運狀況,長期營收保持穩健成長,主因商業模式為收取檢測服務收入,只要客戶持續開發更多種類的晶片、產品,就會需要不同的驗證分析,簡單來說可以理解為「只要有新研發,就有驗證分析的商機」,相對不受景氣影響,主因即便景氣下滑,客戶也會研發新技術鞏固自身競爭力。

不過 2018 年爆發中美貿易戰,導致全球供應鏈移轉,大多數企業客戶對投資轉為保守態度,才導致分析需求下滑,再加上當年新擴的廠房沒有達到經濟規模,在龐大折舊費用下使獲利轉為虧損,是金融海嘯後首次的虧損。

另外特別的是,2023 年營收雖然創高,但 EPS 卻只有 5.15 元,相差 2015 年最高峰的 7.01 元不少,主因近年為了擴大營運規模,大量發行可轉換公司債來籌資,導致股本膨脹而稀釋獲利。不過當前已經沒有大幅籌資計劃,未來股本將維持穩定,只要獲利成長,EPS 便有機會創新高。